株価相関係数の計算方法

2つの銘柄が一緒に動く傾向があるかどうかを知ることは、しばしば有用である。分散されたポートフォリオを構築するためには、互いに密接に追従しない銘柄が必要です。ピアソン相関係数は、2つの異なる銘柄のリターンの関係を測定するのに役立つ...

第1回/第3回:標準偏差と共分散を計算する

- 1 株式のリターンを収集する。相関係数を計算するためには、2つの銘柄の同時期のリターン(日々の値動き)の情報が必要です。収益率は、2取引日の終値の差として計算されます。例えば、火曜日の終値が2.00ドル、水曜日が2.04ドルの場合、これは2%のリターンを意味します。株価情報は、BloombergやYahoo Financeなどの市場追跡サイトから収集することができます。データが揃ったら、計算を簡単にするために、問題の2銘柄を銘柄X、銘柄Yと記録して、リターンを順番に整理してください。例えば、株式Xのデータは、0.9, 1.3, 1.7, 0.4, 0となります。相関係数は時間とともに変化し、符号も正から負に変わることがあるので、期間を選択することは重要です。短期トレーダーは20日や50日のデータで十分かもしれませんが、長期投資家は150日や250日のデータを使いたいと思うでしょう。

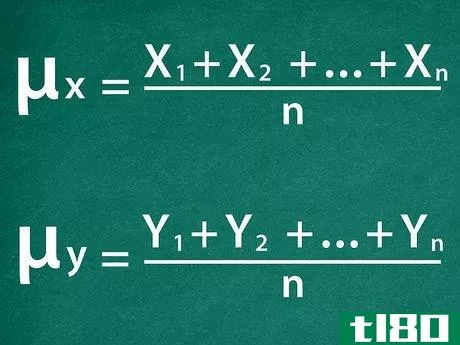

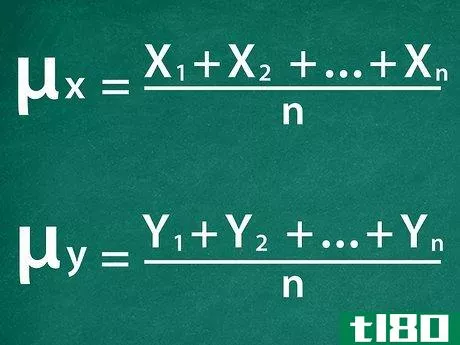

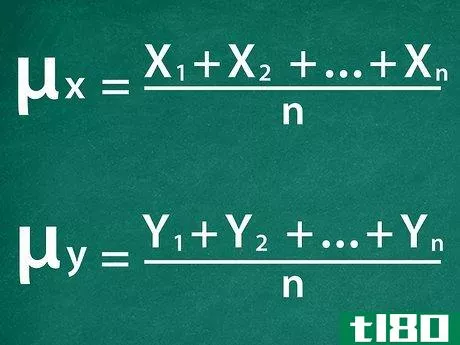

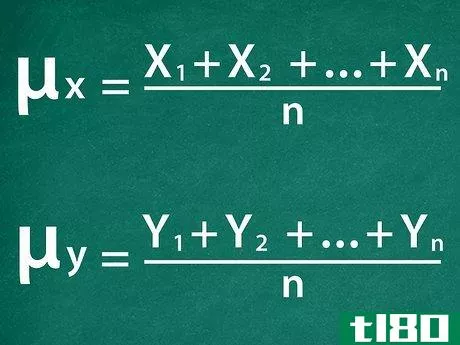

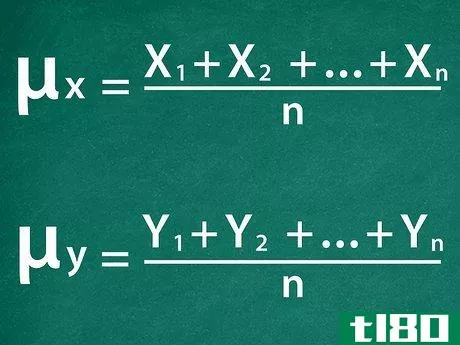

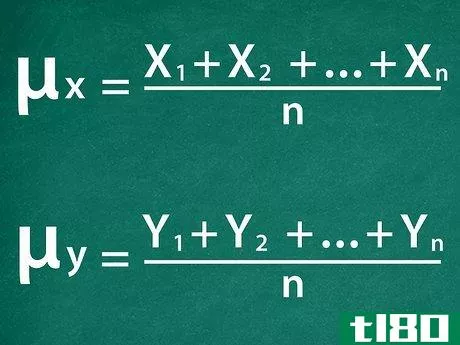

- 2 各グループの平均を算出する。各銘柄グループのリターンを合計し、選んだ期間の日数(n)で割って、平均(mean)を求めます。平均はギリシャ文字のμ{displaystyle \mu }で表され、μx{displaystyle \mu _{x}}は株式Xのリターンの平均、μy{displaystyle \mu _{y}}はYのリターンの平均を表していることになる。つまり、Xのリターンの平均は μx=0.9+1.3+1.7+0.4+0.75{displaystyle \mu _{x}}={frac {0.9+1.3+1.7+0.4+0.7}{5}} つまり 1.0 です。 同様に、Yのリターンは平均 μy=2.5 です。+3.5+3.6+3.1+2.35{displaystyle \{y}={frac {2.5+3.5+3.6+3.1+2.3}{5}}, または3.0です。

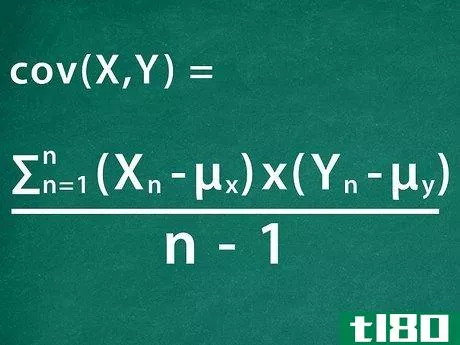

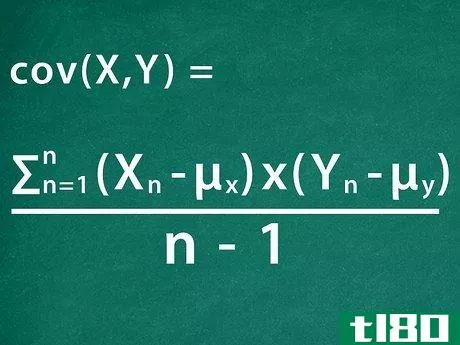

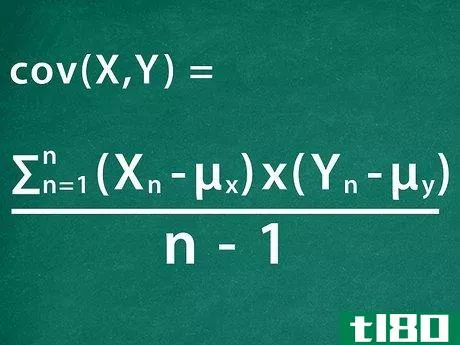

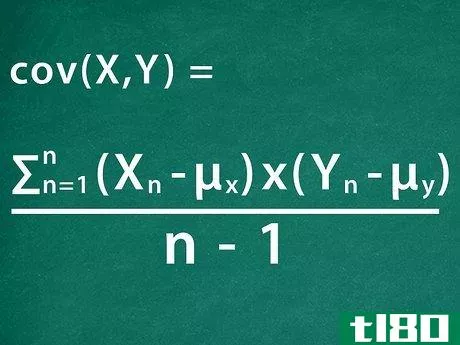

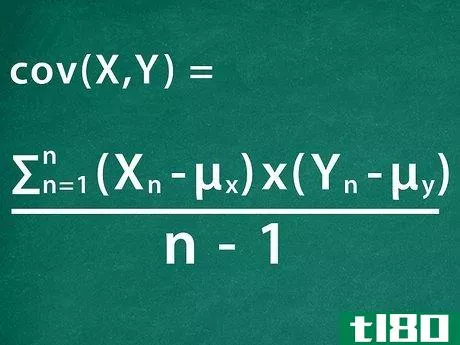

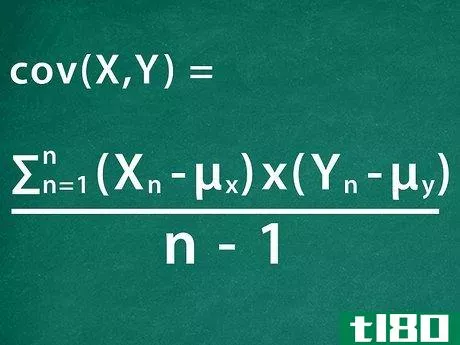

- 3 共分散を計算する。共分散は2つの移動変数間の関係を表す。変数が同時に増加または減少する場合、それらは正の相関を持ち、共分散は正である。しかし、それらが反対方向に動くと共分散は負になる。共分散は次の式で計算されます:σxy=Σn=1n(Xn-μx)×(Yn-μy)n-1{displaystyle σ _{xy}={frac {sum _{n=1}^{n}(X_{n}-mu _{x})/回 (Y_{n}-mu _{y}) }{n-1}}.この式で、Xn{displaystyle X_{n}}とYn{displaystyle Y_{n}}は、期間中の各日の株価のリターンを表します。各日の株式リターンと平均リターンの差の積を足し算するというものです。例えば、1日目の共分散式の部分は次のように計算される。(0.9-1.0)×(2.5-3.0){\displaystyle (0.9-1.0)\times (2.5-3.0)}.これを他の4日間の結果に加え、4で割る(5-1)。これは0.774{displaystyle {frac {0.77}{4}}に解決され、0.1925となる。

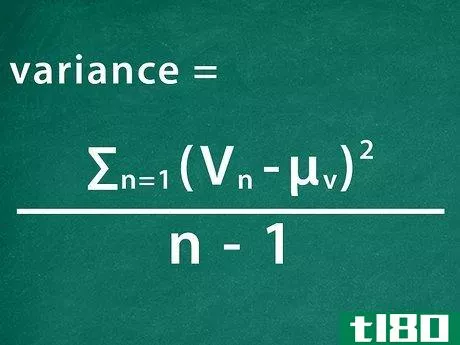

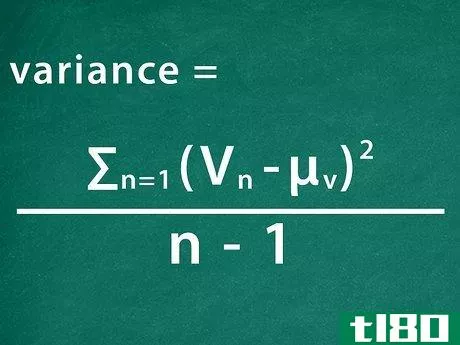

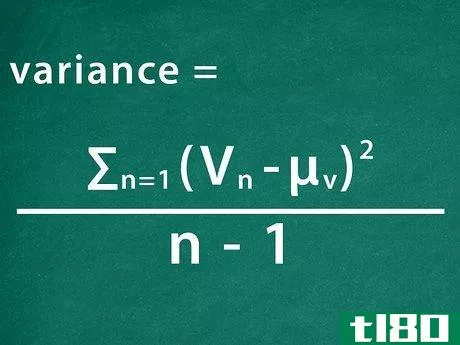

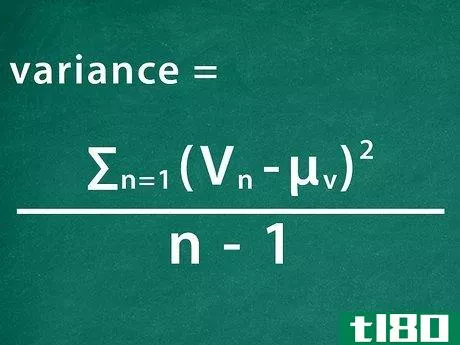

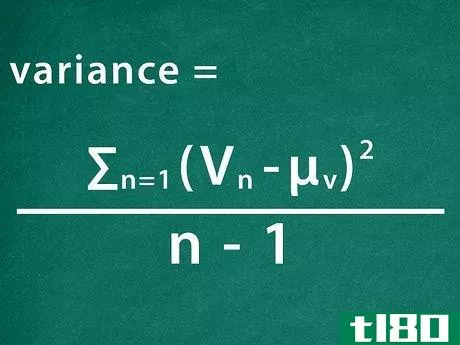

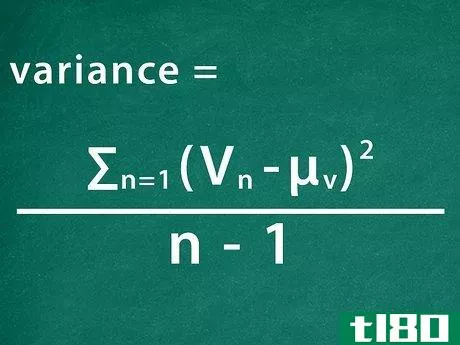

- 4 各銘柄の分散を計算する。分散は共分散と似ていますが、各変数、この場合は株式リターンのグループに対して別々に計算されます。これは、ある変数が期間中、その平均の上下に動く強さを表しています。具体的には、∑n=1n(Vn-μV)2n-1{displaystyle {frac {sum _{n=1}^{n}(V_{n}-mu _{V})^{2}{n-1}}} ここでVは問題の変数(XまたはY)を表します。つまり、株式Xの初日のリターンの部分は、(0.9-1.0)2{displaystyle (0.9-1.0)^{2}} と計算されて、0.01と解きます。これをXの各日について続け、足し算していくのです。そして、n-1{displaystyle n-1}で割って答えを出します。この例では、一番上の計算が0.832なので、変数を4で割って0.208となります。これは、Xのリターンの分散σx2{displaystyle σ_{x}^{2}}が0.208であることを意味します。 Yについて同じ処理をするとσy2 = 0.272{displaystyle σ_{y}^{2} =0.272}

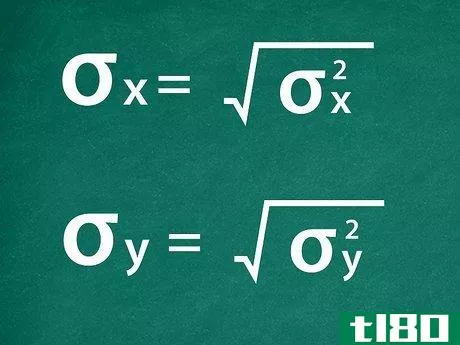

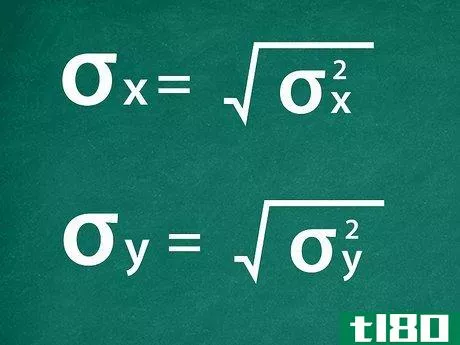

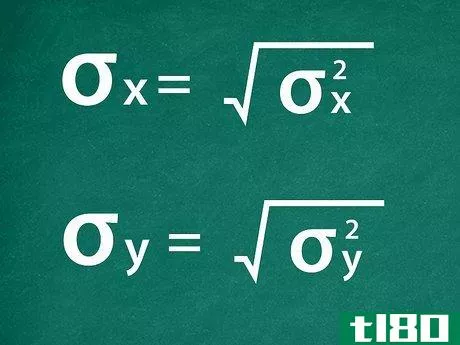

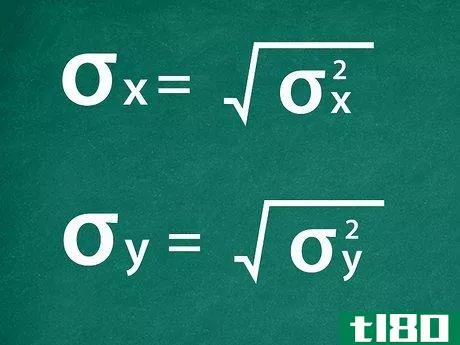

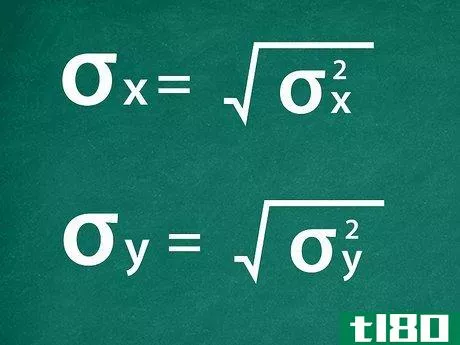

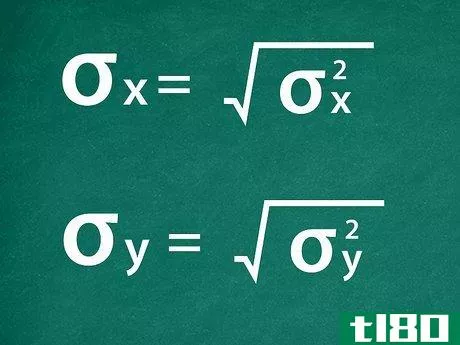

- 5 標準偏差を求めよ。標準偏差σ{displaystyle \sigma }は分散の平方根である。σx2{{displaystyle \sigma _{x}^{2}}とσy2{{displaystyle \sigma _{y}^{2}}の平方根を取ってそれぞれの標準偏差を求めればよいだけである。計算の結果、σx=0.456{displaystyle sigma _{x}=0.456} σy=0.522{displaystyle sigma _{y}=0.522} となった。なお、これらの計算は後の計算を容易にするために、小数点以下3桁で四捨五入しています。小数点以下の桁数を多くすることで、より正確な計算が可能になります。

第2回/第3回:相関係数の算出について

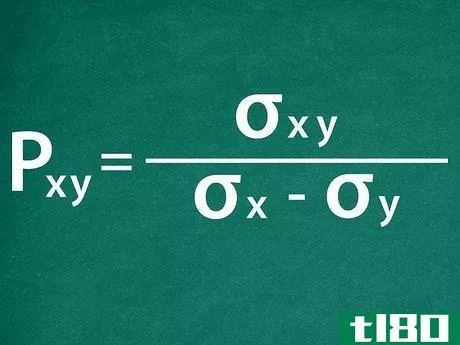

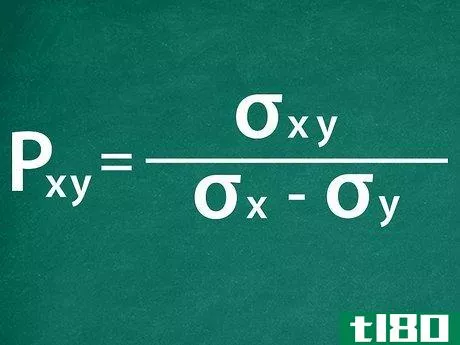

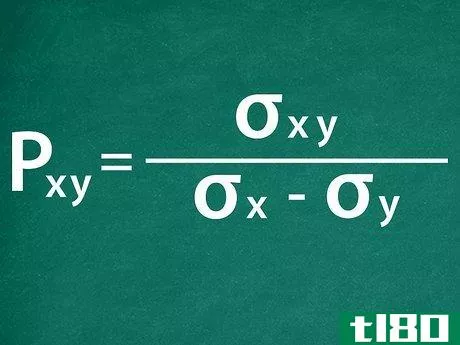

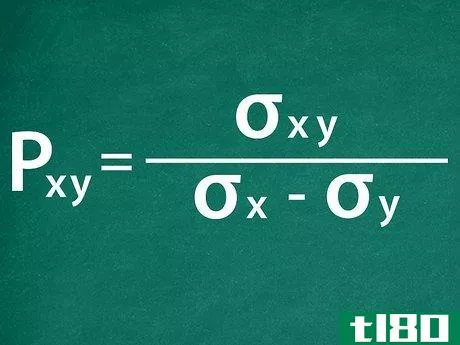

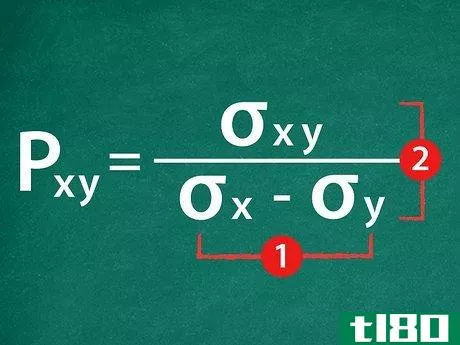

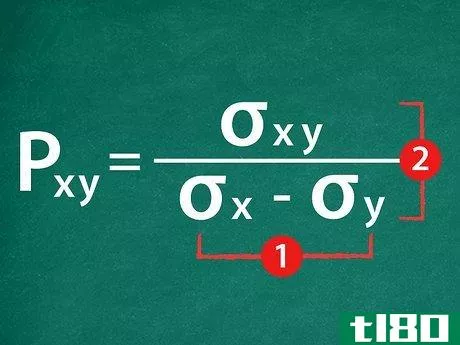

- 1 相関係数の式を構築する。幸いなことに、ピアソン相関係数はその構成要素である共分散や標準偏差よりもずっと簡単に計算できます。 XとYの相関係数ρxy{displaystyle {frac {sigma _{xy}}{sigma {x}}} は、σxyσx×σy{displaystyle {frac {sigma _{xy}}{sigma {x}}} と計算されます。times σ {y }}}となる。}簡単に言えば、xとyの共分散をそれらの標準偏差で割った積である。例の銘柄の場合、ρxy=0.19250.456×0.522{displaystyle rho _{xy}={frac {0.1925}{0.456times 0.522}}} という式が成り立ちます。

- 2 相関係数を求める。まず、式の底を単純化して、標準偏差を2倍する。そして、その結果を上記の共分散で割る。この解が相関係数になります。この係数はパーセンテージではなく、-1~1の小数で表示されます。この例題を続けると、方程式の解はρxy=0.809{displaystyle `rho _{xy}=0.809} となります。したがって、株式XとYのリターンの相関係数は0.809となる。なお、この結果は小数点第3位を四捨五入している。

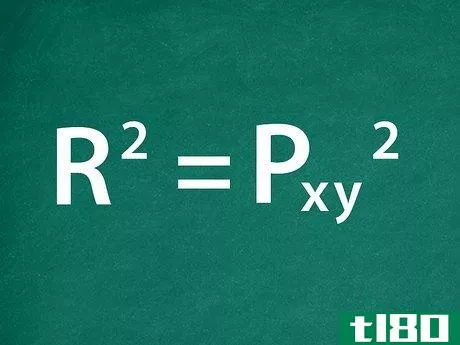

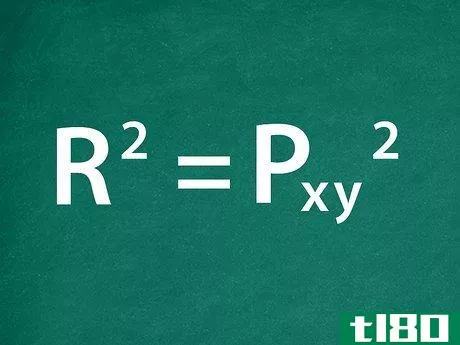

- 3 R2乗を計算する。また、R2乗と呼ばれる相関係数の2乗は、リターンがどれだけ直線的な関係にあるかを示す尺度として使われます。より簡単に言えば、ある変数の変化のうち、どれだけ他の変数によって引き起こされたかを示すものである。しかし、どちらの変数が他方の変数に作用するかを示す(XがYのシフトを引き起こす場合、またはYがXのシフトを引き起こす場合)。R二乗は、相関係数の結果を二乗することで算出されます。例えば、例の相関係数のR2乗値はρxy2=0.8092=0.654.{displaystyle \rho _{xy}^{2}=0.809^{2}=0.654. }}となります。

第3回 相関係数の使い方

- 1 相関係数の結果を理解する。相関係数は、2つのことを示す指標として理解することができる。第一は、問題となる二つの変数が、通常、同時に同じ方向に動くかどうかである。この場合、相関係数は正となる。そうでない場合は、マイナスです。相関係数でわかる2つ目のことは、これらの動きがどれだけ似ているかということです。相関係数が1または-1に近い場合、それぞれ完全正相関、完全負相関を意味する。相関係数は常に1~-1の間で変動し、0は相関がないことを示します。したがって、例えば、論文の別の部分の例では、0.809となり、銘柄XとYは相関が強いということになる。この2つの証券は、同じ方向に、通常はほぼ同じ大きさの価格変動を経験します。

- 2 ポートフォリオのリスクを低減させる。株式相関係数の主な用途は、バランスのとれた有価証券のポートフォリオを作成することである。ポートフォリオに含まれる株式やその他の資産は、同じポートフォリオに含まれる他の資産と比較して評価し、それらの間の相関係数を決定することができます。相関が低い、あるいは負の相関を持つ銘柄を同じポートフォリオに入れることを目的としています。その結果、第1銘柄の価格が動くと、第2銘柄は第1銘柄と反対または独立して動くことがあります。これらの行動の結果、効果的なポートフォリオの分散が実現します。これにより、個々の有価証券に内在するリスクである「アンシステマティック・リスク」を低減しています。

- 3 分析を他の資産に拡張する相関係数は、投資信託のリターン、上場投資信託(ETF)のリターン、市場指数など、他のデータセット間の関係を評価するためにもよく使用されます。これらのデータと株式リターンとの相関係数を計算することで、ポートフォリオの分散や、ある銘柄の価格が他の市場変動とどのように相関しているかを把握することができます。これは、他の市場変動が起こったときに株価がどのように変化するかを予測するのに有効である。例えば、金鉱会社の株価は、金価格と正の相関がある(正の相関係数が高い)場合があります。金の価格が上昇すると予想される場合、投資家はその会社の株価も上昇すると考える根拠がある。

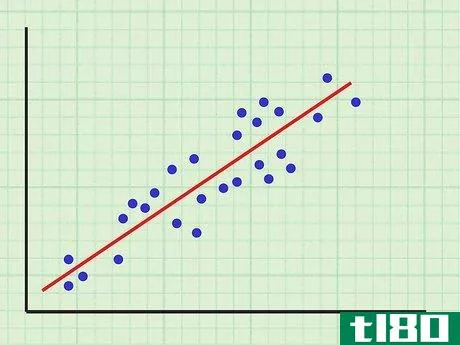

- 4 株式リターンデータのペアをプロットし、「散布図」を得る。表計算ソフトを使って、銘柄の日付とリターンをプロットすることができます。これによって、データの特性に注意することが容易になります。また、表計算ソフトを使って、最適な直線をプロットすることもできます。データに最もフィットする直線を回帰直線といいます。Excelでは、「グラフ」→「トレンドラインの追加」をクリックすると、このラインを追加することができます。その後、プログラムはデータをもとにトレンドラインを計算します。相関係数は、2つの株式リターンが回帰線にどの程度一致しているかを示す指標である。つまり、ある定数α、βに対して、Y=βX+αのような線形関係をリターンの値がどの程度満たすかを示すものである。

- 2022-03-11 15:35 に公開

- 閲覧 ( 19 )

- 分類:商業金融