如何计算股票相关系数(calculate stock correlation coefficient)

第一部分 3的第一部分:计算标准差和协方差

- 1收集股票收益。为了计算相关系数,你需要两个股票在同一时期的回报率(每日价格变化)的信息。回报率的计算方法是股票在两个交易日中的收盘价之差。例如,如果一只股票在周二收盘价为2.00美元,周三收盘价为2.04美元,这将代表2%的回报。股票价格信息可以从市场跟踪网站上收集,如彭博社和雅虎财经。当你有了数据后,将你的回报率组织成一个序列,将有关的两只股票记录为股票X和股票Y,以简化你的计算。例如,你的股票X的数据可能是0.9,1.3,1.7,0.4,0.相关系数可以随着时间的推移而变化,甚至转换符号(从正数到负数),所以你选择的时间段很重要。短期交易者可能使用20或50天的数据就可以了,但长期投资者会希望使用150或250天。

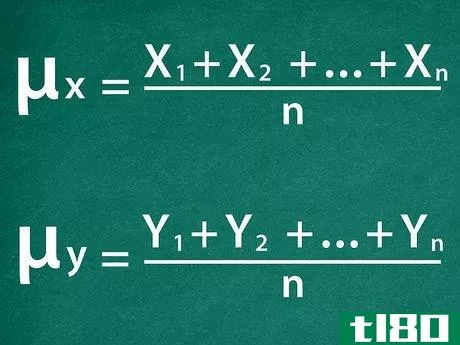

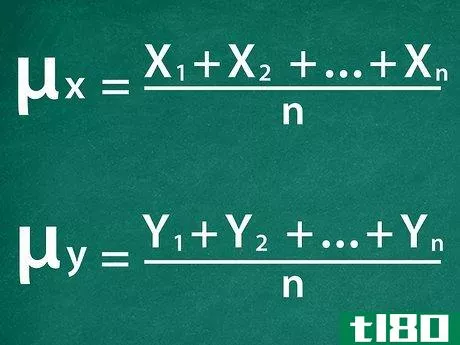

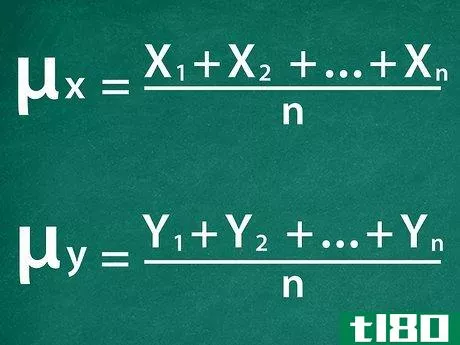

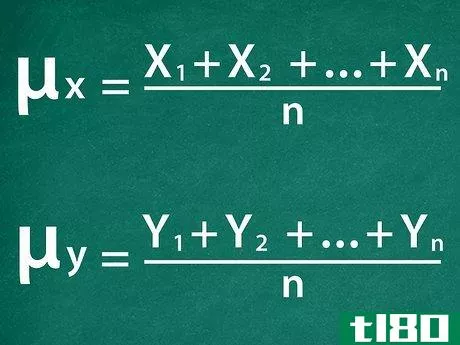

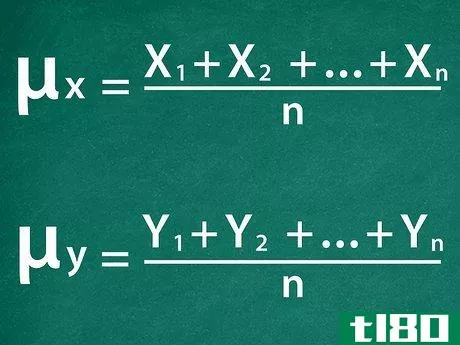

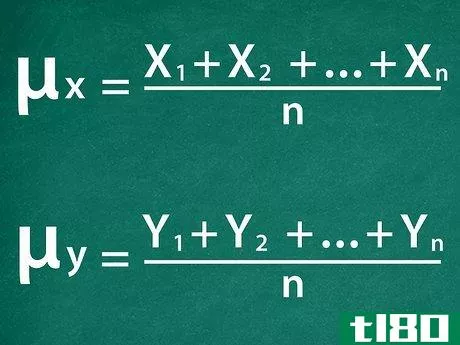

- 2计算每组的平均数。通过将每组股票收益相加并除以你所选时期的天数(n),找出平均数(平均值)。平均值将用希腊字母μ{\displaystyle \mu }来表示,其中μx{displaystyle \mu _{x}}代表股票X的回报平均值,μy{displaystyle \mu _{y}}代表Y的回报平均值。继续前面的例子,天数,n,将是5。这意味着X的回报的平均值将是μx=0.9+1.3+1.7+0.4+0.75{displaystyle \mu _{x}={frac {0.9+1.3+1.7+0.4+0.7}{5}},或者1。0.同样,Y的回报率将平均为μy=2.5+3.5+3.6+3.1+2.35{displaystyle \{y}={\frac {2.5+3.5+3.6+3.1+2.3}{5}},或3.0。

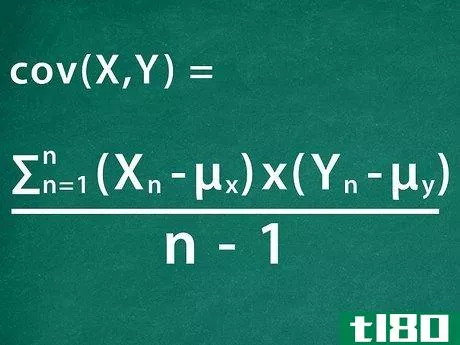

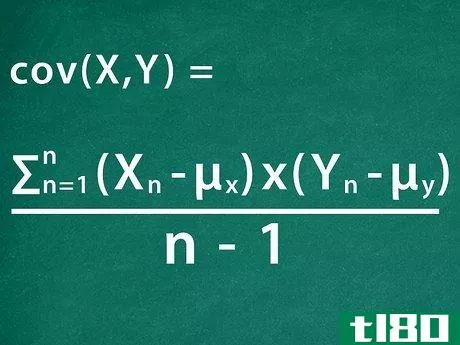

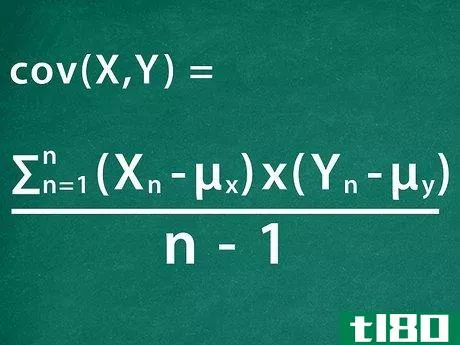

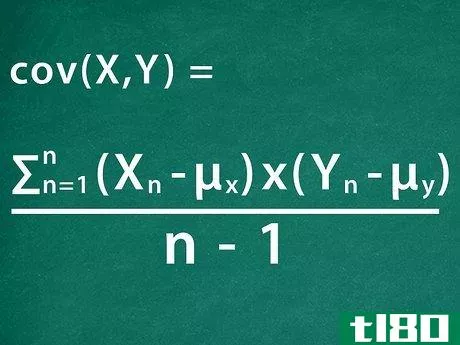

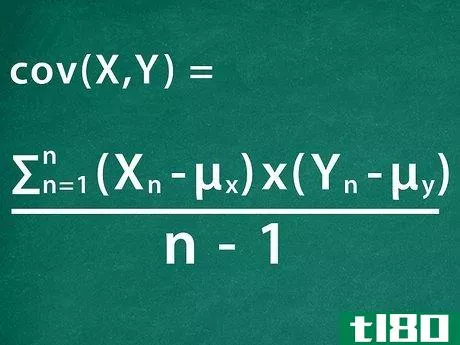

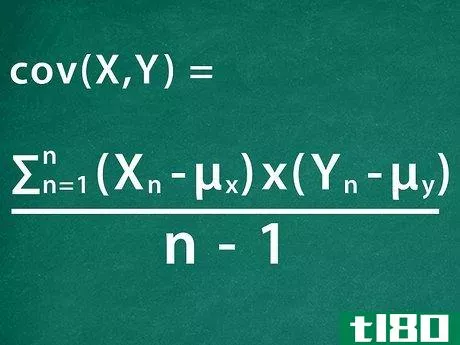

- 3计算协方差。协方差表示两个移动变量之间的关系。如果变量在同一时间增加或减少,它们是正相关的,协方差是正数。然而,如果它们的运动方向相反,协方差就是负数。协方差用以下公式计算:σxy=∑n=1n(Xn-μx)×(Yn-μy)n-1{displaystyle σ _{xy}={frac {sum _{n=1}^{n}(X_{n}-mu _{x})/times (Y_{n}-mu _{y}) }{n-1}}。在该公式中,Xn{displaystyle X_{n}}和Yn{displaystyle Y_{n}}代表股票在该期间每天的回报。我们的想法是将每一天的股票收益率和平均收益率之间的差异的乘积相加。例如,第一天的协方差公式的部分将被计算为。(0.9−1.0)×(2.5−3.0){\displaystyle (0.9-1.0)\times (2.5-3.0)}.然后将其与其他四天的结果相加,再除以4(5-1)。这就解决了0.774{displaystyle {frac {0.77}{4}},也就是0.1925。

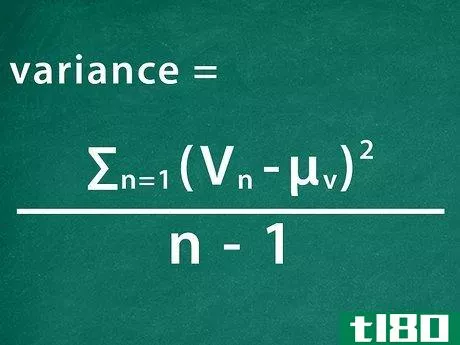

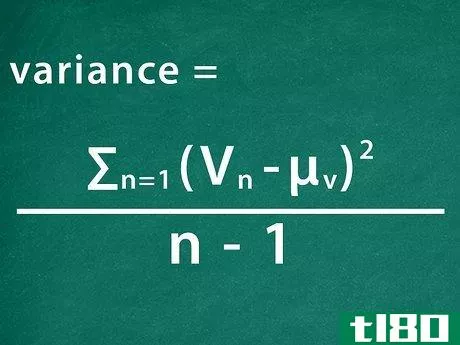

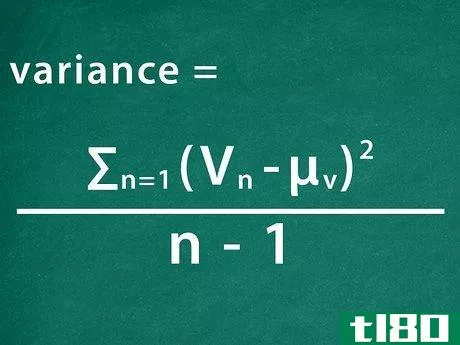

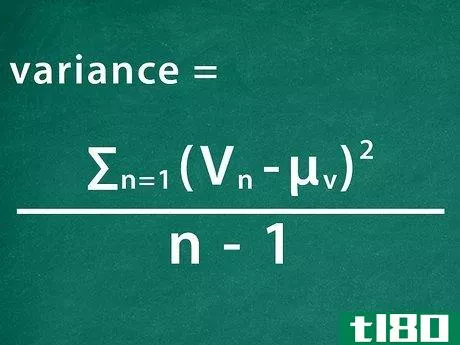

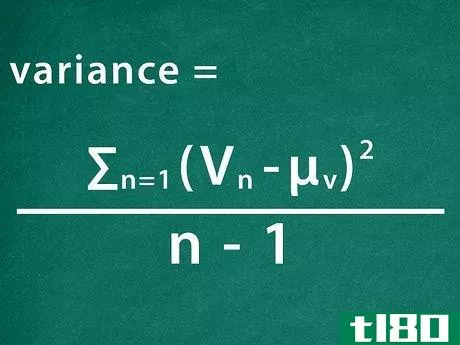

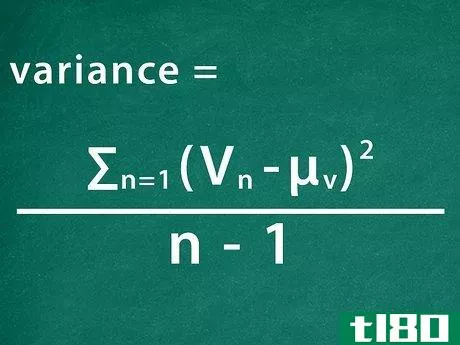

- 4计算每只股票的方差。方差与协方差类似,但对每个变量或在本例中对一组股票收益分别计算。它代表了一个变量在这段时间内高于或低于其平均值的运动强度。具体来说,方程式为:∑n=1n(Vn-μV)2n-1{displaystyle {frac {sum _{n=1}^{n}(V_{n}-mu _{V})^{2}{n-1}}}其中V代表有关的变量(X或Y)。这意味着股票X的第一天收益的方程部分将被计算为(0.9-1.0)2{displaystyle (0.9-1.0)^{2}},这将解为0.01。对X的每一天继续这样做,一边做一边加。然后,除以n-1{displaystyle n-1},得到你的答案。对于这个例子,最上面的计算结果是0.832,所以变量是除以4,即0.208。这意味着X的收益方差,σx2{displaystyle σ_{x}^{2}},是0.208。按照Y的相同过程,产生σy2=0.272{displaystyle σ_{y}^{2}=0.272}。

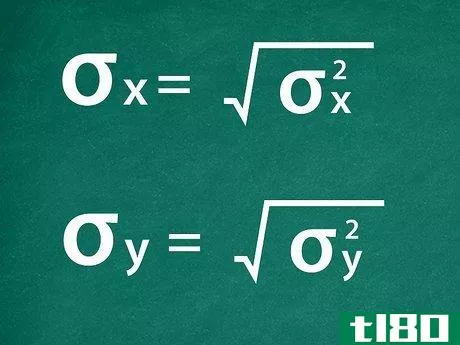

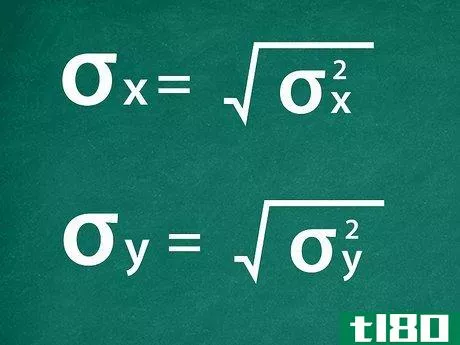

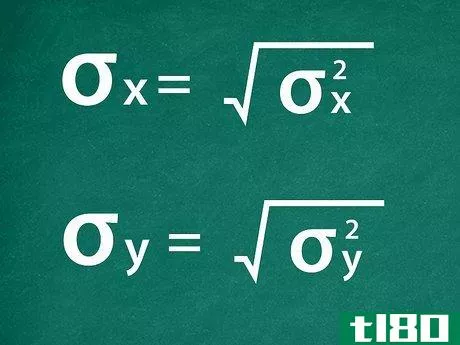

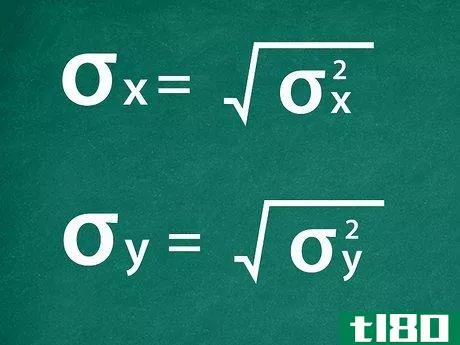

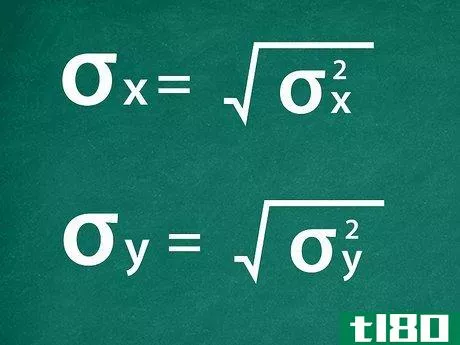

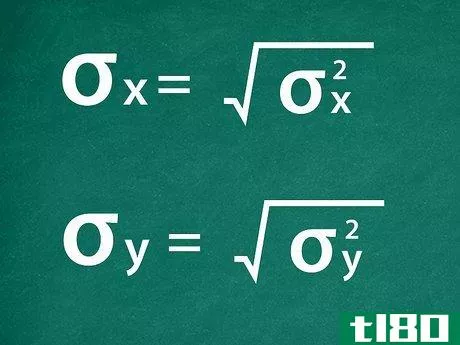

- 5找出标准差。标准差,σ{displaystyle \sigma },是方差的平方根。只需取σx2{{displaystyle \sigma _{x}^{2}}和σy2{{displaystyle \sigma _{y}^{2}}的平方根,即可得到它们各自的标准差。经过计算,结果是σx=0。456{displaystyle sigma _{x}=0.456} σy=0.522{displaystyle sigma _{y}=0.522}.注意,这些计算结果已经四舍五入到小数点后三位,以方便后面的计算。在你的计算中保留更多的小数位会使它们更准确。

第二部分 3的第二部分:计算相关系数

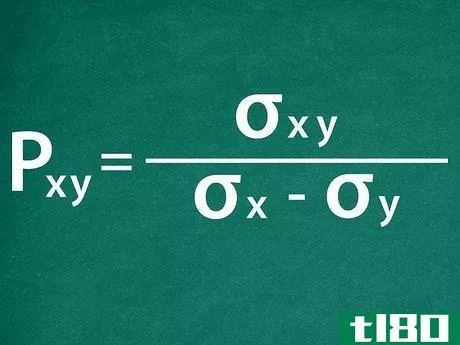

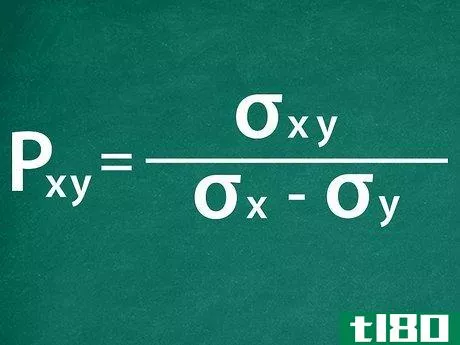

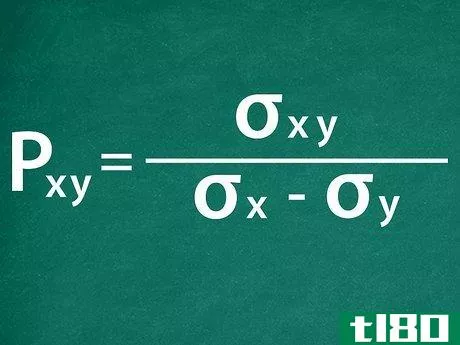

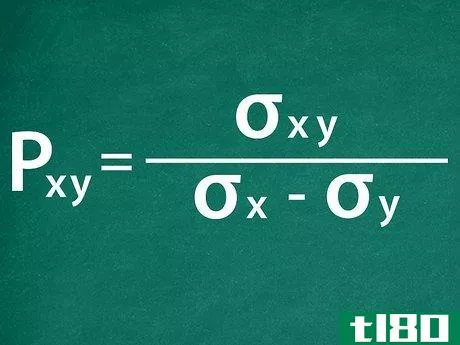

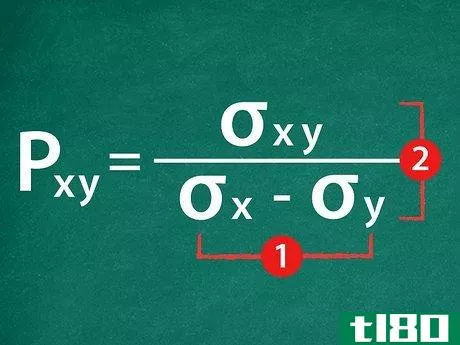

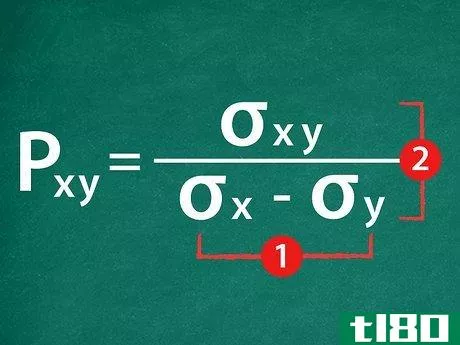

- 1建立你的相关系数方程。幸运的是,皮尔逊相关系数的计算比其构成部分--协方差和标准差--要简单得多。X和Y的相关系数,ρxy{displaystyle \rho _{xy}},被计算为σxyσx×σy{displaystyle {frac {\sigma _{xy}}{sigma {x}\times σ {y}}}}。简单地说,它是X和Y的协方差除以其标准差的乘积。对于例子中的股票,你的方程将被设置为ρxy=0.19250.456×0.522{displaystyle rho _{xy}={frac {0.1925}{0.456\times 0.522}}。

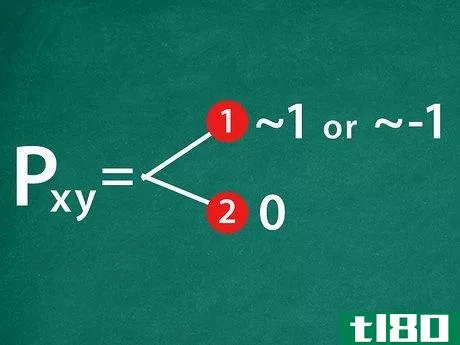

- 2求出相关系数。首先,通过乘以两个标准差来简化方程的底部。然后,用上面的协方差除以你的结果。这个解决方案就是你的相关系数。该系数以-1和1之间的小数表示,而不是以百分比表示。继续这个例子,方程解为ρxy=0.809{displaystyle `rho _{xy}=0.809}。所以,股票X和Y的回报率之间的相关系数是0.809。注意,这个结果已经被四舍五入到小数点后三位。

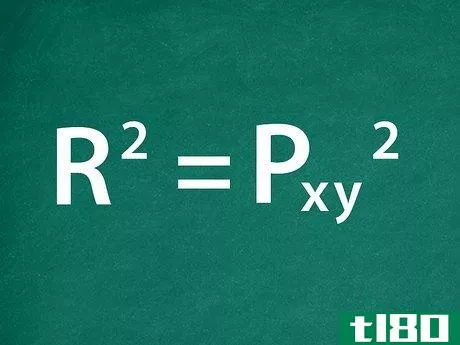

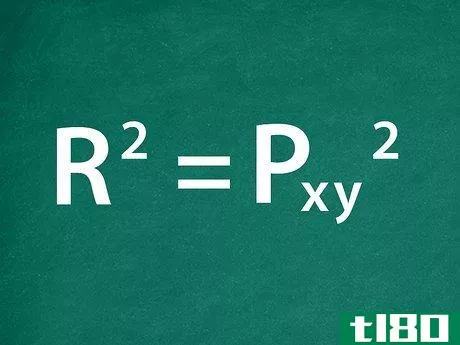

- 3计算R平方。相关系数的平方,称为R平方,也被用来衡量收益的线性关系有多密切。更简单地说,它表示一个变量的变化有多少是由另一个变量引起的。然而,它确实说明了哪个变量对另一个变量起作用(如果X导致Y的移动或如果Y导致X的移动)。通过对相关系数的结果进行平方计算R-平方。例如,例子中相关系数的R平方值将是ρxy2=0.8092=0.654.{displaystyle \rho _{xy}^{2}=0.809^{2}=0.654。}

第3部分 第3部分:使用相关系数

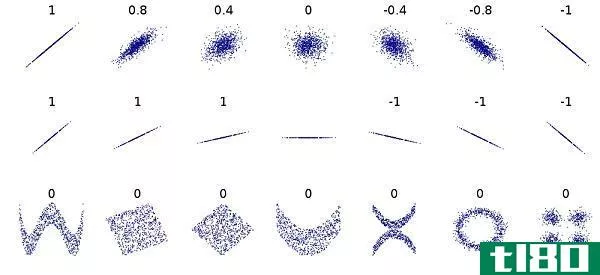

- 1理解你的相关系数结果。相关系数可以理解为两件事的指标。首先是有关的两个变量是否通常在同一时间向同一方向移动。如果是这样,相关系数是正的。如果不是,它就是负的。相关系数可以告诉你的第二件事是这些运动的相似程度。接近1或-1的相关系数分别代表完全正相关或完全负相关。相关系数总是在1和-1之间变化。0的结果表示没有相关关系。因此,例如,本文另一部分的例子结果为0.809,这意味着股票X和Y是高度相关的。这两种证券经历了相同方向的价格波动,而且通常幅度大致相同。

- 2减少你的投资组合的风险。股票相关系数的主要用途是准备平衡的证券组合。一个投资组合中的股票或其他资产可以对照同一投资组合中的其他资产进行评估,以确定它们之间的相关系数。其目的是将具有低相关性或负相关性的股票放在同一组合中。因此,当第一只股票的价格变动时,第二只股票的变动可能与第一只股票相反或独立。这些行动的结果是有效的投资组合多样化。这种做法减少了 "非系统性风险",也就是个别证券所固有的风险。

- 3 将你的分析扩展到其他资产。相关系数也经常被用来评估其他数据集之间的关系,如共同基金收益、交易所交易基金(ETF)收益和市场指数。可以计算这些数据集和股票收益之间的相关系数,以分散投资组合,或弄清一只股票的价格如何与其他市场转变相关。这对于预测一只股票的价格在市场发生其他变化时的变化是非常有用的。例如,一家金矿公司的股票价格可能与黄金价格呈正相关(有很高的正相关系数)。如果黄金价格预计会上升,投资者就有理由相信该公司的股票价格也会上升。

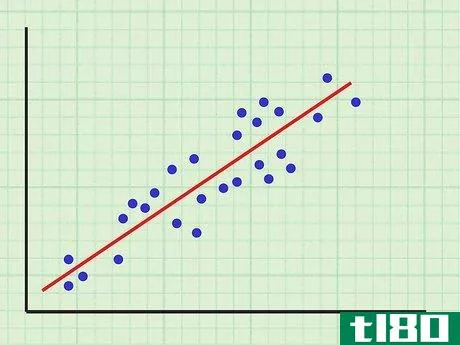

- 4绘制成对的股票回报数据,以获得一个 "散点图"。你可以使用电子表格程序来绘制股票的日期和收益。这使你更容易注意到数据的属性。另外,使用电子表格软件,你可以绘制一条最佳拟合线。对数据的最佳拟合线被称为回归线。在Excel上,你可以通过点击 "图表",然后 "添加趋势线 "来添加这条线路。然后该程序将根据你的数据计算出一条趋势线。相关系数是衡量两只股票收益率与回归线的吻合程度。也就是说,回报值满足线性关系的程度,如Y = βX + α,对于一些常数α和β。

- 发表于 2022-03-11 15:35

- 阅读 ( 423 )

- 分类:商业金融

你可能感兴趣的文章

分配系数(partition coefficient)和分配系数(distribution coefficient)的区别

...与分配系数的表格形式 5. 摘要 什么是分配系数(partition coefficient)? 分配系数是一种化合物在两个不混溶相混合物中的浓度之比。我们通常把这种现象称为“P”。为了确定两相系统的分配系数,两个不同的相应该相互平衡。该比...

如何用excel求相关系数

... 如何用correl在excel中找到相关系数 ...

我应该如何解释负相关性?

...组合风险。 在这里,我们将更深入地探讨相关性是如何计算的,以及为什么负相关资产协同工作,为投资者产生净正相关性,而不是简单地相互抵消。 关键要点 当两个因素或变量始终朝着相反的方向移动时,它们之...

相关系数正、负和零意味着什么?

...关系数常见问题 什么是线性相关系数(the linear correlation coefficient)? 线性相关系数是根据给定的数据计算出来的一个数字,用来衡量x和y两个变量之间线性关系的强度。 如何求线性相关系数? 相关性结合了几个重要的和相关的...

负相关

...的利润,从而提高它们的股价。 以下是这种现象的存在如何有助于构建多元化投资组合。由于能源行业在大多数股票指数中占有相当大的权重,许多投资者对原油价格有很大的敞口,而原油价格通常波动很大。由于能源部门与...

相关性之间的差异(differences between correlation)和回归(regression)的区别

...英寸也不是磅,只是一个数字。 回归方程采用以下公式计算; y对x的回归方程(求y的估计)为y-y′=byx(x-x‾),byx称为y对x的回归系数。x对y的回归方程(求x的估计)为x–x′=bxy(y-y‾),bxy称为x对y的回归系数。 相关分析不...

相关性(correlation)和回归(regression)的区别

...e to which they are related using a number called Pearson’s correlation coefficient . takes a value between -1 and 1. A value of 0 means that the two variables are uncorrelated. Negative values indicate that the correlation between the variables is negative: i.e. as one variable increases, t...

协方差(covariance)和相关性(correlation)的区别

...过将计算出的协方差除以标准差来推导相关性。缩放范围如何影响?协方差受到尺度变化的影响。另一方面,相关性不受尺度变化的影响。单位协方差是由两个数和它们的单位相乘得出的。相关性没有单位,因为它是一个介于-1...

什么是统计中的相关性?(correlation in statistics?)

...看起来我们可以画一条直线,非常接近所有的点。但我们如何才能确定呢?亲密在旁观者的眼中。我们如何知道我们对“亲密度”的定义与其他人相符?我们有没有办法量化这种亲密程度? 相关系数 为了客观地衡量数据与直...

什么是基尼系数?(the gini coefficient?)

基尼系数是一种统计数据,用于衡量一个国家内的财富分布。根据这一统计数据,数...