賃貸物件における課税所得の計算方法

テナントに貸し出している不動産や、自分が使っていない時に他人に貸し出している休日の不動産を所有している場合、課税対象となる賃貸収入がある可能性があります。賃貸料収入は、通常の所得税の対象となります。通常、Schedule e, Supplementary Income and Lossesを使用して、所有する不動産や賃貸物件からの課税所得を計算します...

第1部/第3部:総賃貸収入の決定

- 1 現金主義か発生主義か、どちらで納税するか決定する。現金主義がより一般的な方法です。現金主義では、課税年度に実際に受け取った賃貸収入を報告します。発生主義では、家賃収入を得た時点を基準として申告します。

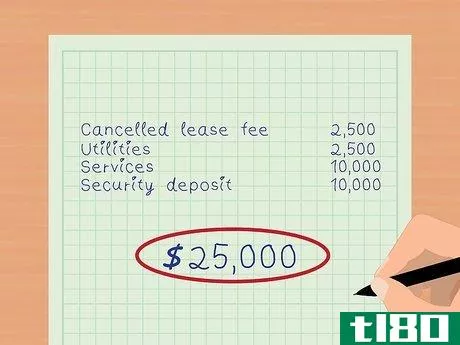

- 2.賃貸物件からの収入源をすべて合算する。これには、家賃、前払い家賃のほか、解約時に支払う手数料、テナントが支払う光熱費などの料金、家賃の現金の代わりに受け取るサービスや財産、通常はリース終了時に預けることにした敷金の額などが含まれます。これには、テナントが受け取り、テナント終了時に返還する予定の保証金は含まれません。受け取った保証金が最初と最後の月の家賃である場合、これらの金額がその月の家賃の支払いに充てられるのであれば、総収入に含める必要があります。

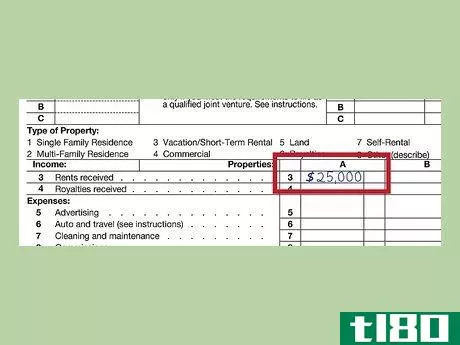

- 1つのSchedule Eに最大3つの不動産の賃貸収入を記載することができます。1aで記載した物理的住所が家賃と一致していることを確認する。例えば、123 Main Streetと345 Mulberry Streetに賃貸住宅を所有しているとします。A」の隣にメインストリートの家、「B」の隣にマルベリーストリートの家が記載されていますね。収入を記入する際、A欄にはメインストリートの家の家賃を、B欄にはマルベリーストリートの家の家賃を記入するようにしましょう。この例では、メインストリートの家の家賃を10万ドル、マルベリーストリートの家の家賃を8万ドル受け取ったと仮定します。

Part II of 3: トータルコスト

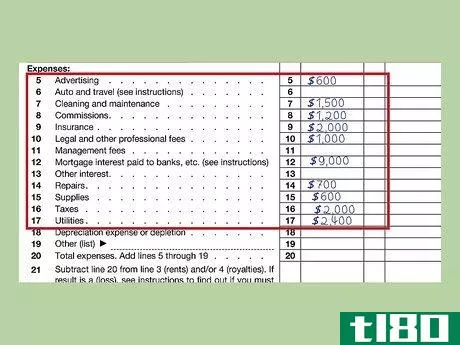

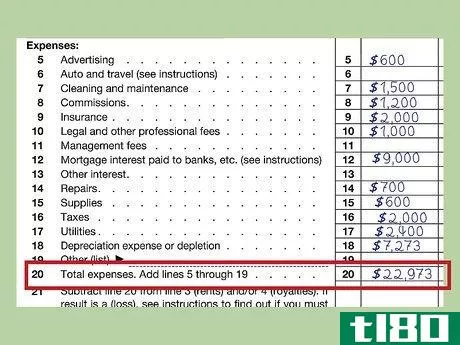

- 1 賃貸物件ごとに発生する経費を収集し、分類する。賃貸物件の維持、整備、管理にかかる費用を控除することができます。スケジュールEの経費は、広告宣伝費、管理費、修繕費、消耗品費、税金、水道光熱費など、特定のカテゴリーに分けられています。各カテゴリーの支出を合計し、この金額を正しいボックスに記入します。収入と同様に、スケジュールに複数の不動産が記載されている場合は、正しい不動産欄に正しい支出を合わせるようにします。

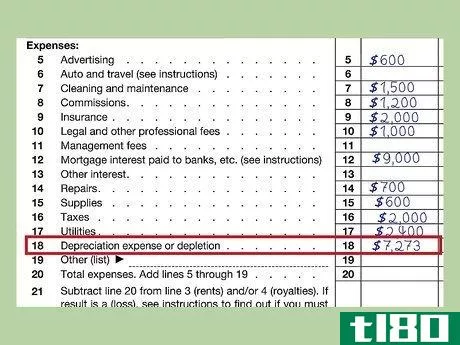

- 2 減価償却費を計算する。ペンキ塗りや屋根の葺き替えなどの修理は、一回限りの費用として控除できますが、プールの増設や新しい断熱材の設置などの改良は、通常、支払った年ではなく、何年にもわたって減価償却を行う必要があります。減価償却費は賃貸物件の原価を下げ、最終的に売却する際の利益を増加させることになりますので、ご注意ください。一般的には、不動産の原価またはその他の課税標準を取り、その原価を賃貸するさまざまな種類の不動産に配分し、それらの種類の不動産についてIRSが定めた率、方法、耐用年数を使用して、年間の減価償却費を計算する必要があります。費用の一部を土地に充当することができます(フラットではなく、一軒家を貸す場合)。地元の固定資産税評価額を見て、不動産の価値が建物や改良品と土地の間でどのように配分されているかを確認します。土地の減価償却費控除はできません。例えば、固定資産税評価人が資産価値の20%を土地に配分している場合、減価償却されない土地に4万ドル(20%×20万円)を配分することができます。そうすると、16万ドル(20万ドル-4万ドル)を建物に充当し、27.5年(これは一般的な居住用不動産の期間です)で減価償却することができます。国税庁は、家具の減価償却は200%定率法で行うべきであると述べています。毎年の減価償却費は、国税庁が公表している定率表を参考にしてください。

- 例えば、メインストリートの住宅に5万ドル使えると仮定すると、この金額を20行目のA列に記入します。マルベリーストリートの家に使うお金が8万ドルだった場合、この金額は20行目のB列に記入されます。

Part 3 第3回:課税所得の発見

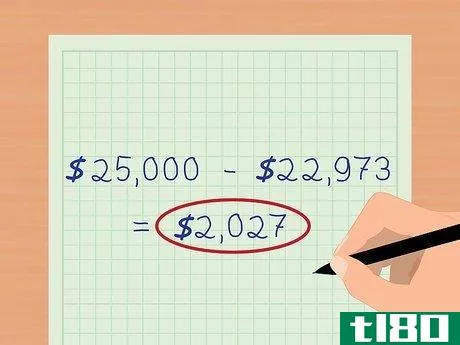

- 1 3行目の収入合計から20行目の支出合計を引き、その結果を21行目に記入する。一般的には、この金額が賃貸物件からの課税所得となります。この金額がマイナスであれば、賃貸物件の損失が発生していることになります。損失が損金算入されるかどうかは、他のフォームを参照する必要があります。

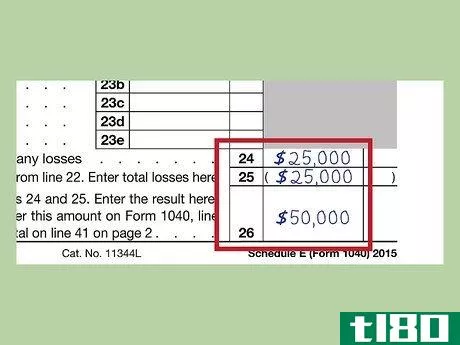

- 2 21行目からの正の数値を24行目に記入する。損失がある場合は、この行に含めてはいけません。例えば、メインストリートの家の家賃を10万円受け取ったが、経費は5万円しかかかっていないので、メインストリートの家の所得は5万円である。マルベリーストリートの家の収入と支出は全く同じなので、この不動産に家賃収入はありません。

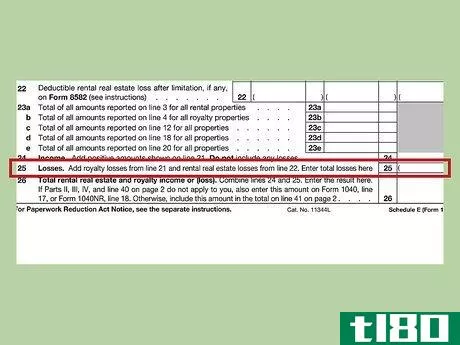

- 3 25行目に損失があれば記入する。これには、Form 8582 を使って受動的活動損失を計算した後、22 行目に記入する控除可能な賃貸不動産損失が含まれます。受動的活動損失は複雑ですが、一般的に調整後総所得が10万ドル未満であれば、賃貸不動産の損失は年間2万5千ドルまで控除できます。

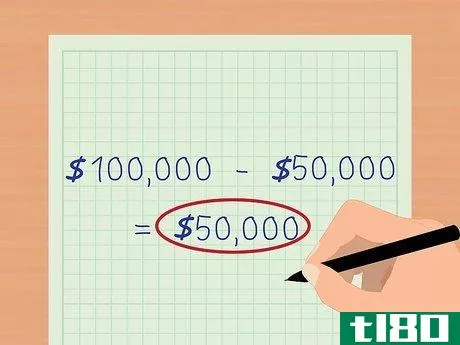

- 4 24行目と25行目を合計し、結果を26行目に記入する。この金額は、課税対象となる家賃収入の合計であり、フォーム1040に記載する必要があります。例として、Main StreetとMulberry Streetにある2つの家屋の課税対象となる賃貸料の合計は$50,000となります。

- メイドサービスなど、テナントの便宜を図るために実質的なサービスを提供している場合は、スケジュールEではなく、スケジュールC、ビジネス・プロフィットまたはロスを使用して、賃貸収入を報告する必要があります。

- 不動産専門家として認定された場合、賃貸損失をより多く控除できる可能性があります。詳細については、税務アドバイザーにお尋ねください。

- 商業用不動産を所有し、それを自分で経営するビジネスに賃貸している場合、その不動産に関連した損失を計上できる特別なルールがある場合があります。このようなタックス・プランニングの機会を理解し、活用するために、税務アドバイザーにご相談ください。

- 2022-03-11 15:39 に公開

- 閲覧 ( 21 )

- 分類:商業金融