息税前利润与息税折旧摊销前利润

息税前利润(EBIT)是指在不考虑税收和利息的情况下,从收入中扣除费用后的营业收入。然而,除了税收和利息外,息税折旧及摊销前利润不考虑折旧和摊销。息税折旧及摊销前利润抵消了债务资本和税率,而息税折旧及摊销前利润则抵消了会计和融资的影响,使两者都适合用来比较企业之间的盈利能力。由于两者之间的许多相似之处以及它们的计算方式,它们经常被误解或被认为是相同的。这篇文章清楚地解释了每一个概念,并指出了这两个术语之间的区别。

什么是息税前利润?

息税前利润是指息税前利润,衡量公司的盈利能力。息税折旧及摊销前利润也用于评估公司持续盈利的能力。息税前利润计算如下:,

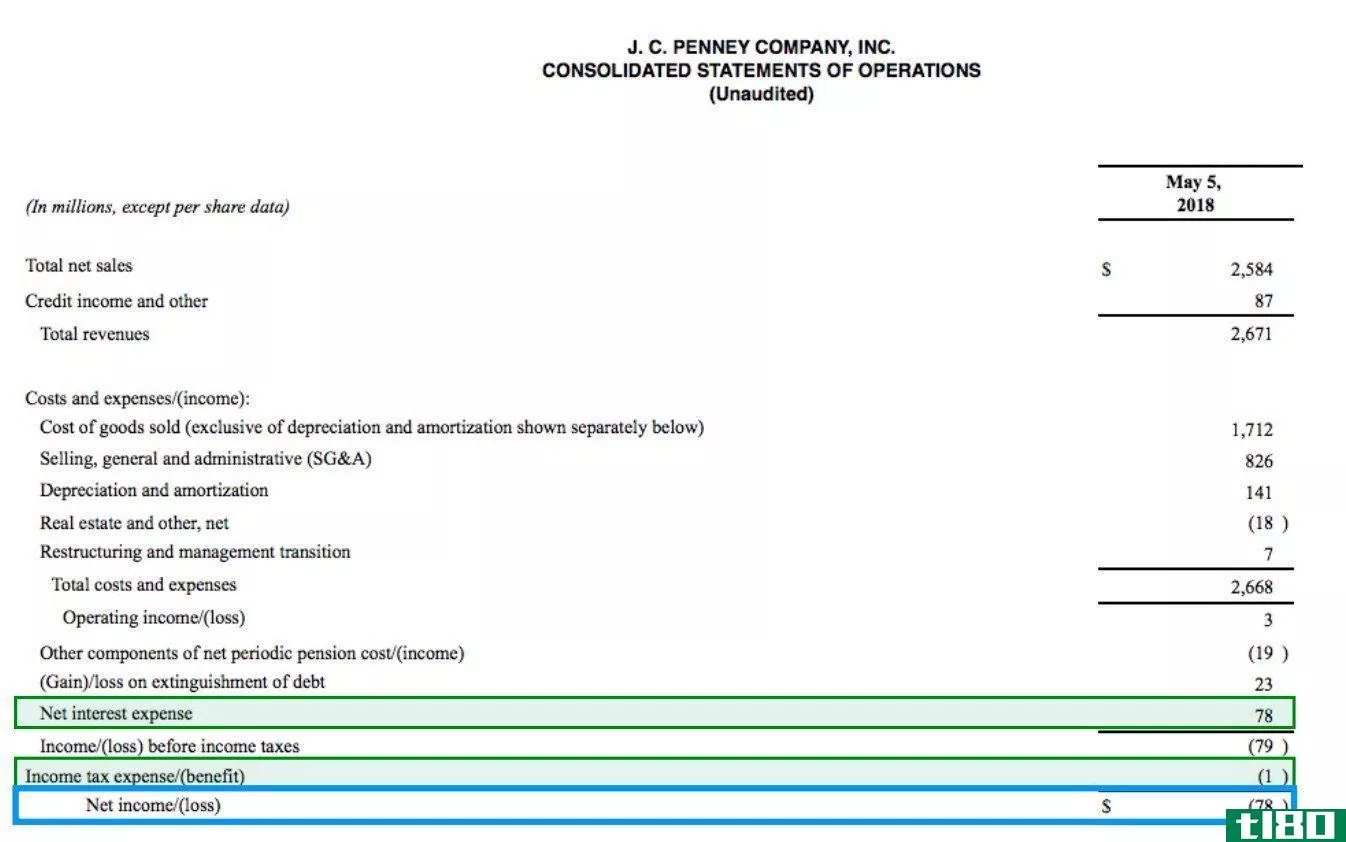

息税前利润=收入-营业费用。

息税前利润也可以通过在净收入中加回利息和税款来计算。由于息税前利润不考虑利息和税款支付,这使得比较企业之间的盈利能力更容易,因为不同公司支付的不同债务资本和税率没有被考虑在内。

什么是息税折旧及摊销前利润?

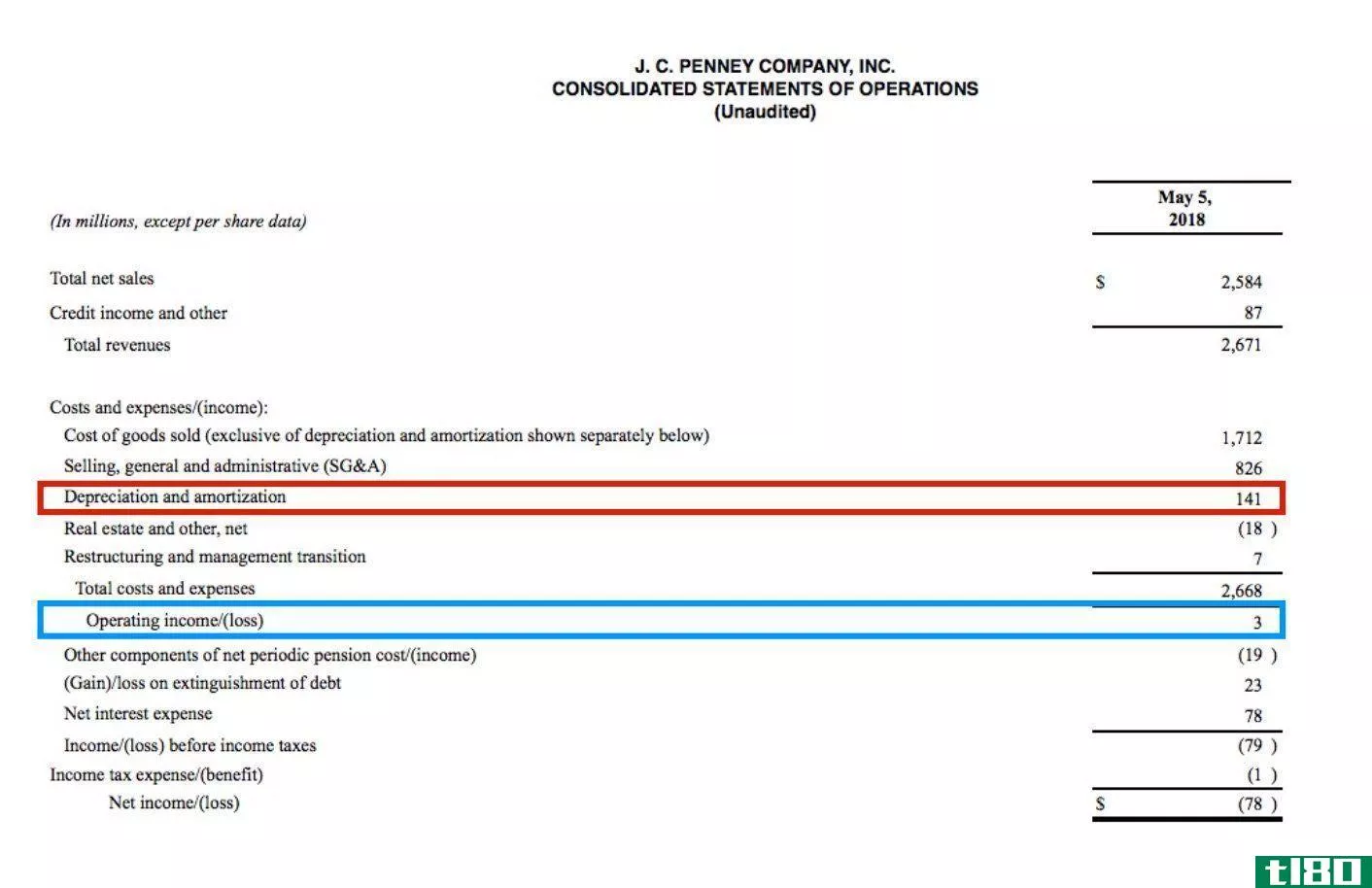

息税折旧及摊销前利润(EBITDA)是指息税折旧摊销前利润。息税折旧及摊销前利润作为公司财务业绩的指标,有助于在竞争对手之间进行比较,因为没有考虑会计和财务影响,因此不会影响息税折旧及摊销前利润。息税折旧及摊销前利润计算如下:

息税折旧及摊销前利润=收入-费用(除利息、税金、折旧、摊销外的所有其他费用)。

如公式所示,除利息、税金、折旧和摊销外的所有费用均从收入中扣除,得出息税折旧及摊销前利润。息税折旧及摊销前利润(EBITDA)是确定公司偿还债务能力的有效手段。它也适用于那些拥有长期折旧的高价值资产的组织。息税折旧及摊销前利润通常用于评估公司的盈利能力,但可能不是现金流的良好指标。

使用息税折旧及摊销前利润的一个缺点是,它没有考虑到营运资本或资本支出的变化,因此,可能无法显示企业财务状况的真实情况。

息税前利润和息税折旧及摊销前利润有什么区别?

息税前利润和息税折旧及摊销前利润的主要区别在于摊销和折旧额。息税折旧及摊销前利润是指利息、税金、折旧和摊销减少之前的收入,而息税前利润是指利息和税款减少之前的收入(摊销和折旧从收入减少到息税前利润)。息税折旧及摊销前利润不包括在折旧中。息税前利润包括折旧和摊销,可作为资本支出的估计值,以实现盈利。息税折旧及摊销前利润不包括折旧或摊销,因此,它关注的是公司的盈利能力,而不是盈利所需的费用和投资。

小结:

息税前利润与息税折旧摊销前利润

•息税前利润计算如下:息税前利润=收入-营业费用。息税前利润也可以通过在净收入中加回利息和税款来计算。

•息税折旧摊销前利润的计算方法为:息税折旧摊销前利润=收入-费用(除利息、税金、折旧、摊销外的所有其他费用)。