管理会计与成本会计

管理会计和成本会计对任何企业都是非常重要的,因为这两种会计形式都有助于在决策过程中分析如何最好地分配公司的稀缺资源。成本会计是管理会计的重要组成部分,是管理企业成本和资产配置的重要组成部分。然而,这两种会计形式的目的很容易混淆。本文旨在为读者提供两种会计形式之间的明确区别,并解释它们的用途。

什么是管理会计?

管理会计是关于生产准确的信息,以帮助公司管理层作出决策。管理会计通常被用来作为项目计划的一个输入,并作为一种技术来评估一个公司在给定的时期内做得如何。使用管理会计的一个重要目的是将目前的财务信息与前一个时期的财务情况进行比较,以确定达到或超过既定目标的情况。管理会计在战略制定、预算控制和项目规划以及评估方面对公司尤其有价值。

什么是成本会计?

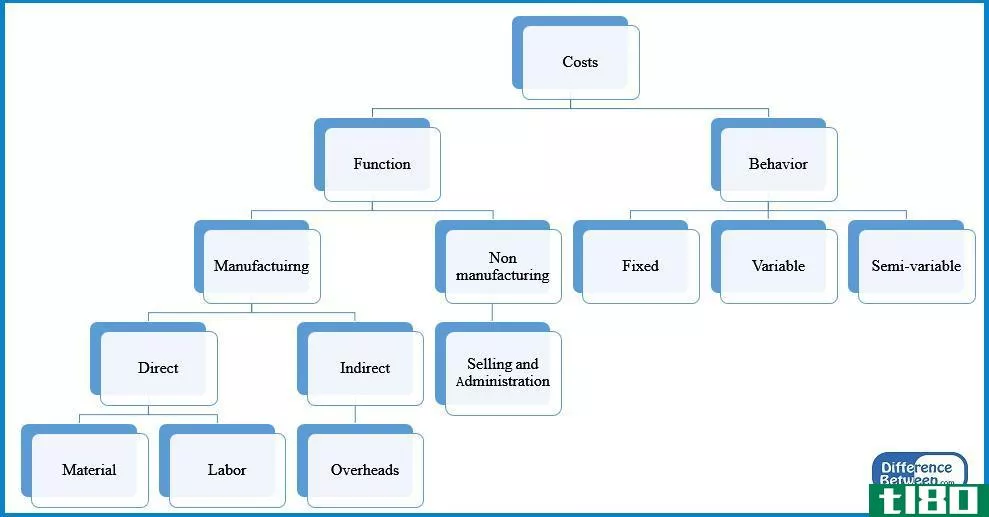

各种成本是会计事务所用来分析和记录各种成本的方法。在这种会计形式下分析的成本包括工人工资成本、材料成本、公用事业、用品、维护和其他管理费用。成本会计的目的是识别浪费和不必要的支出,以提高企业的效率和降低成本,从而提高盈利能力。成本会计的重要性在于,现代企业需要将成本保持在最低限度,尤其是在经济衰退时期,收入会更低,成本必须得到更大的控制,以确保公司保持盈利。

管理会计和成本会计有什么区别?

管理会计和成本会计都是通过审慎的决策来确保业务顺利运行的必要条件。管理会计和成本会计都需要来自公司各个部门的投入,但最高管理者、股东和公司债权人使用成本会计的输出,而只有管理职位的人员参与决策时才使用管理会计信息。成本会计侧重于分析和控制动态业务环境中出现的各种支出,而管理会计则侧重于利用数据规划业务项目、制定战略、控制预算和制定目标。成本会计是回顾性的,侧重于过去发生的费用,而管理会计关注的是对未来决策使用的预测。

| 简言之,成本会计与管理会计•管理会计关注的是决策、战略制定、规划和预算控制,而成本会计则关注的是分析和评估产生的成本,以减少效率低下和提高公司的整体生产力。•产出管理会计用于高层决策,而组织内部和外部的许多人使用成本会计信息。•成本会计是回顾性的,对过去的数据进行评估,而管理会计具有前瞻性,涉及对未来的规划和预测。•这两种会计形式对企业的顺利运行至关重要,也是决策过程中必不可少的组成部分。 |