应计项目与预付款

应计项目和预付账款在会计中同样重要,因此,明确理解应计项目和预付款之间的关键区别对于会计人员确保其准确记录非常重要。会计研究中称之为调整应计项目和预收款项。应计项目和预付账款都是公司财务报表中的重要分录项目,因为它们的目的是提供对公司当前财务状况和未来预期变化的更好的了解和信息。下面的文章对应计项目和预付账款进行了清晰的解释,并将强调应计项目和预付款之间的异同。

什么是应计项目(accruals)?

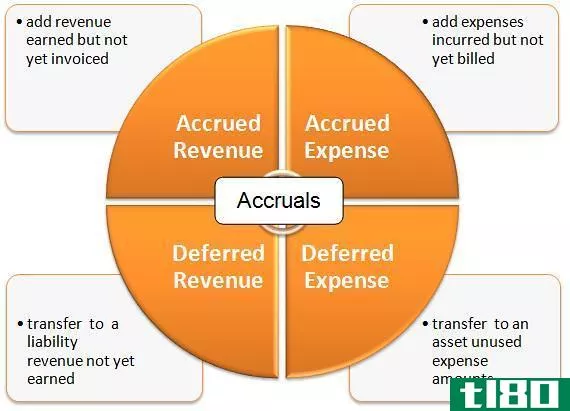

应计项目包括应计费用和应计收入。应计收入是指公司已经获得但尚未收到现金的收入。另一方面,应计费用是已经发生但尚未实际支付现金的费用。应计项目是指公司已知的费用或收入,在现金和资金交换之前,在发生时记入财务报表。这种会计形式确保所有的财务信息,包括赊销和月底应付利息都被记录下来。应计项目包括应支付的应计项目,如月底到期的工资,以及应计项目,如债务人收到的资金。

什么是预付款项(prepayments)?

预付款项又可分为预付收入和预付费用。如果顾客提前支付了购买商品和服务的费用,这将被记为预付收入。在这种情况下,即使客户提前付款,他们尚未收到产品,因此公司无法将其记为收入。一旦客户收到产品,该产品在公司账户中作为收入实现。另一方面,如果公司在收到原材料之前提前支付了原材料采购费用,则将其记为预付费用。预付收入记为负债,预付费用记为资产。

应计项目(accruals)和预付款项(prepayments)的区别

应计项目和预付账款是会计报表中的重要组成部分,因为它们显示了公司已知的未来收入和支付金额,通过将这些信息纳入决策,可以帮助公司更好地为未来准备资源和计划。

应计项目包括应计费用和应计收入,而预付款项包括预付收入和预付费用。应计项目和预付账款的记录确保会计数据在收入或费用公布时被记录,而不是等待资金实际交换。两者的主要区别在于,应计收入和费用是指尚未支付或收到的收入和费用,而预付的收入或费用是指已经预先支付或收到的收入或费用。在会计期末,本公司评估其应计项目和预付款项的状况,并进行分录,以调整已赚取的收入和已发生的费用。

和预付款项(prepayments)的区别1")

小结:

应计项目与预付款

•应计项目和预付款至关重要,因为它们向公司的利益相关者展示了公司预期的收入和支出类型,并帮助公司管理者进行决策和规划。

•应计收入是指公司已经获得但尚未收到现金的收入。另一方面,应计费用是已经发生但尚未实际支付现金的费用。

•如果客户在货物或服务交付或提供之前提前支付了购买货物和服务的费用,则应将其记为预付收入。另一方面,如果公司在收到原材料之前提前支付了原材料采购费用,则将其记为预付费用。

•应计收入和预付款之间的主要区别在于,应计收入和费用是指尚未支付或收到的收入和费用,而预付收入或费用是指已经提前支付或收到的收入或费用。

- 应计项目与递延项目的差额

- 应计项目与准备金之间的差额