试算表(trial balance)和调整后试算表(adjusted trial balance)的区别

试算表和调整后试算表是两个提供分类科目期末余额快照的文档。试算表和调整后试算表只针对一个时间点编制(例如:截至2016年12月31日)。试算表与调整后试算表的主要区别在于,调整后的试算表是在调整了收入、费用应计项目、预付款和折旧后编制的。

什么是试算表(trial balance)?

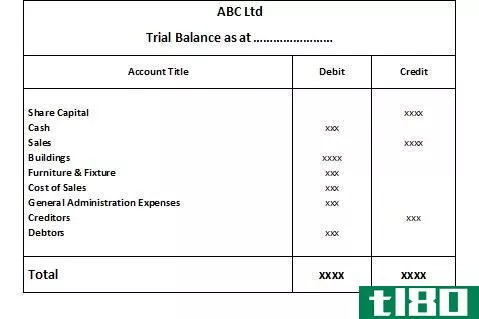

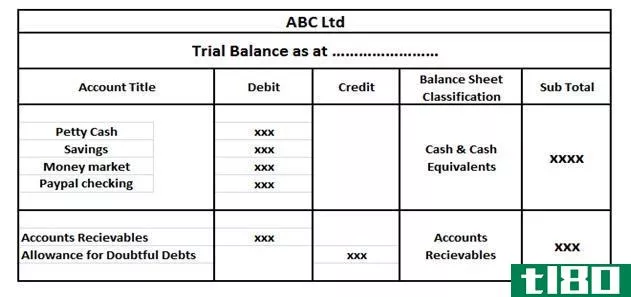

试算表是一份汇总的工作表,其中包括特定时间点的所有分类帐余额。所有借方余额将记录在一列中,所有贷方余额将记录在另一列中。编制试算表的主要目的是检测分类帐余额的数学准确性。

试算表在一个文档中提供了所有的期末余额,因此很容易用作参考工具。它也有助于在发生错误的情况下披露一些可能的错误,并有助于确定应过账的日记账分录,以便更正已识别的错误。

影响试算表差异的错误有:,

- 部分遗漏错误-只有借方分录或贷方分录在账户中过账

- 铸造错误-一个帐户的总数或多或少被记录下来

- 结转错误-期末余额结转错误

但是,有些错误不会反映在试算表中;因此,即使试算表相符,也不能保证财务报表是完全准确的。下列错误不会反映在试算表中。

- 会计中的本金错误-分录被过账到不正确的账户类型

- 会计中的遗漏错误——账目中的分录被完全省略

- 佣金错误-一个条目在正确类型的账户中过账,但是账户错误

- 补偿错误-两个或多个帐户中的错误条目相互抵消

- 原始分录错误-错误的金额过账到正确的账户

- 完全冲销分录-正确的金额过账到正确的账户,但借方和贷方已被冲销

如果发现试算表存在差异,应调查导致差异的原因。在这些错误被纠正之前,该金额将被存入暂记账户。如果试算表借方超过贷方,则差额记入暂记账户,如果贷方余额大于借方余额,则差额借记暂记账户。一旦错误被识别、纠正并计算试算表,由于余额不再存在,暂记账户即被关闭。但是,如果由于错误未定位而进一步存在余额,则相应余额将显示为资产(借方余额)或负债(贷方余额)。

和调整后试算表(adjusted trial balance)的区别1")

什么是调整后试算表(adjusted trial balance)?

调整后试算表可以定义为“总账账户及其账户余额在调整分录过账后的某个时间点的清单”。因此,应始终在试算平衡后准备。调整后的试算表包括下列会计分录,但不包括在试算表中。

调整后试算表分录

已赚取但尚未入账的应计收入

这源于资产**,即销售已完成,但尚未向客户开具账单。

应计收入A/C Dr

收入账户Cr

e、 g:应收账款、应计利息

已发生但尚未入账的应计费用

这是在付款前记入帐目的费用。

费用账户Dr

应付费用Cr

e、 g:应付利息、应付工资、薪金

预付款项

提前还款是指在到期日之前对付款进行结算。

预付费用账户借方

现金账户贷方

e、 g:预付租金

折旧

折旧是一项非现金支出,是为了说明固定资产的变质,反映经济使用寿命的缩短而确认的。将产生定期费用,该费用将取决于计算折旧的方法。折旧计算中最常用的方法是直线法和余额递减法。

创建调整后试算表的目的是在调整分录过账到公司账户后检查数学准确性。编制调整后的试算表后,财务余额用于编制财务报表。

试算表(trial balance)和调整后试算表(adjusted trial balance)的区别

| 试算表与调整后试算表 | |

| 试算表是一份汇总的工作表,其中包括特定时间点的所有分类帐余额。 | “在调整总分类账的余额后,已将其分录在总分类账中进行调整”。 |

| 条目 | |

| 试算表不包括与应计费用、应计收入、预付款和折旧有关的分录。 | 调整后的试算表包括与应计费用、应计收入、预付款和折旧有关的分录。 |

| 准备 | |

| 首先要准备试算表。 | 调整后的试算表应在试算表之后编制。 |

参考列表:

Image Courtesy: