总账(general ledger)和试算表(trial balance)的区别

编制总分类账和试算表是会计循环中的两项主要工作,是编制年终财务报表所必需的。总分类账和试算表的主要区别在于,总分类账是一组包含所进行的详细交易的账户,而试算表是记录总账期末余额的报表。

内容1。概述和主要区别2。什么是总分类账3。什么是试算平衡4。并列比较——总账与试算平衡5。摘要

什么是总帐(a general ledger)?

总分类账是记录财政年度内所有交易的主要账户。总分类账中的信息来自总帐,总帐是输入交易记录的初始帐簿。总帐和贷方分录包含所有资产分类账和贷方分录。(资产、负债、权益、收入和支出)

E、 g.现金、应收账款、预付款等个人资产账户将记录在资产分类下。

对于有许多交易的大型企业,由于交易量大,可能不方便将所有交易记入总账。在这种情况下,个别交易记录在“明细分类账”中,总额被转移到总分类账中的一个账户。此帐户称为“控制帐户”,通常具有较高活动级别的帐户类型在此记录。

和试算表(trial balance)的区别1")

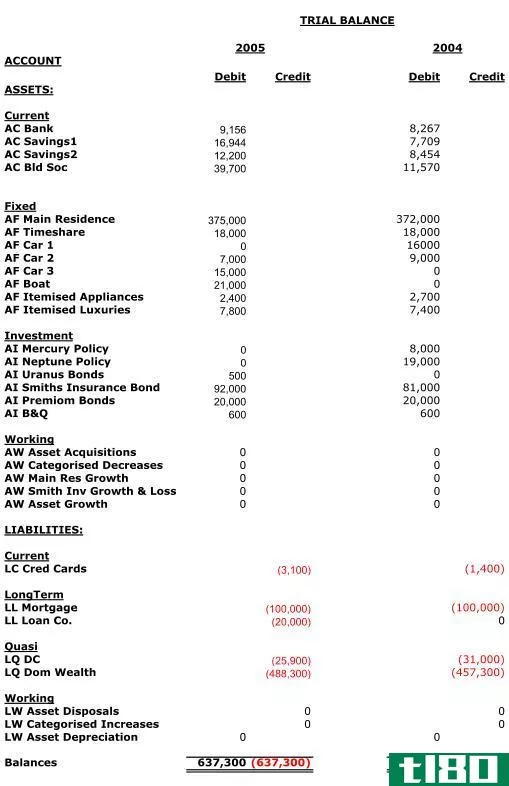

图1:总账余额示例

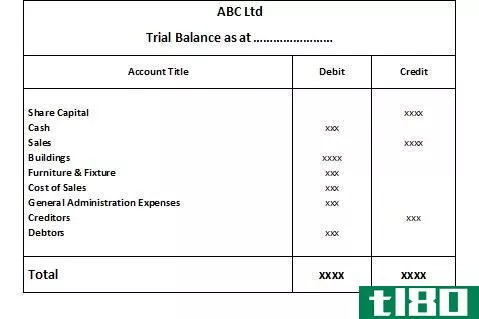

什么是试算表(trial balance)?

试算表是一份汇总工作表,其中包括特定时间点(通常是会计年末)的所有分类账余额,目的是检查分类账余额的数学准确性。所有借方余额将记录在一列中,所有贷方余额将记录在另一列中。

试算表将期末余额汇总在一张单据上,便于参考。它也有助于在发生错误的情况下披露一些可能的错误,并有助于确定应过账的日记账分录类型,以便更正已识别的错误。

试算表的主要用途和用途

- 用作决策工具,以确保分类帐余额的数学准确性

如果一个会计期间的所有交易记录准确,试算表借方余额之和应等于贷方余额之和。

- 发现并纠正财务信息记录中的错误

总账中的某些类型的错误可以通过试算表来识别。他们是,

- 部分遗漏错误(只有借方分录或贷方分录入账)

- 结转错误(期末余额结转错误)

- 铸造错误(账户总数或多或少有记录)

如果出现错误,导致差额的金额将记入“暂记账户”,直到更正为止。如果试算表借方超过贷方,则差额记入暂记账户,如果贷方余额大于借方余额,则差额记入暂记账户。一旦错误被识别、纠正并计算试算表,由于余额不再存在,暂记账户即被关闭。

但是,下列条目不会导致试算表出现差异。

- 原则性错误(分录过账到错误类型的账户)

- 完全遗漏错误(账目中的分录完全省略)

- 佣金错误(分录在正确类型的账户中过账,但账户错误)

- 原始分录错误(错误的金额过账到正确的账户)

- 补偿错误(两个或多个账户中的错误条目相互抵消)

- 完全冲销错误(正确的金额过账到正确的账户,但借方和贷方已被冲销)

总账(general ledger)和试算表(trial balance)的区别

| 总账及试算表 | |

| 总账是一组记录所有交易的账户。 | 试算表是反映总账余额的汇总报表。 |

| 目的 | |

| 目的是记录交易的最终分录。 | 目的是检查总账余额的数学准确性。 |

| 科目分类 | |

| 这是根据账户的类别来做的 | 账户没有分类。 |

| 时间段 | |

| 它记录会计年度内的交易。 | 这是在会计年度的最后一天准备的。 |

总结 - 总账(general ledger) vs. 试算表(trial balance)

过去会计过程非常耗时和昂贵,但现在使用自动化会计软件可以省时省力地完成。准确理解总账和试算表之间的差异是很重要的,因为两者都是编制年终财务报表的重要步骤。如果借方余额和贷方余额之间存在差异,应进行调查,并在编制财务报表之前公布更正分录。

参考文献:1。“总账定义–会计工具”。定义–会计工具。N、 p.,N.d.网络。2017年2月9日。“准备试算表的程序是什么?|会计教练。”会计教练网. N、 p.,N.d.网络。2017年2月9日。“试算表错误-问题和答案-会计工具”,会计CPE和账簿-会计工具。N、 p.,N.d.网络。2017年2月9日。“试算表未揭示的错误。”GCE O级科目原则。N、 p.,N.d.网络。2017年2月9日。