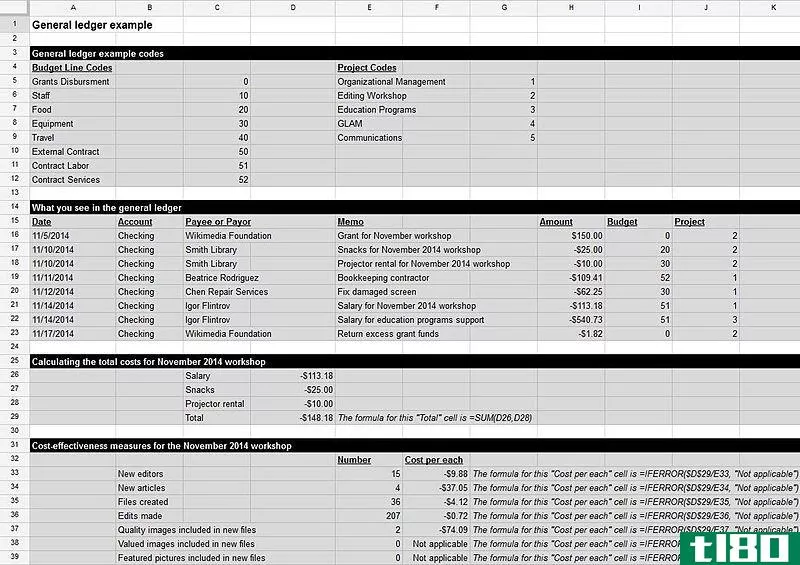

什么是总账对账的步骤?(the steps for general ledger reconciliation?)

总账对账是确保一个组织的财务活动得到适当记录的关键步骤,以便该组织的财务报表能够准确反映其财务状况。对账本身是指比较不同的记录,以确保数据准确一致,如果不准确,则使数据一致。与核对个人支票簿类似,总账对账涉及核实该期间组织的所有交易是否正确记录。当然,核对总分类账要复杂得多,而且经常是计算机化的;即便如此,大公司的总账对账有时也需要几天时间。。

总账对账流程的第一步是确保负责对账的人员不参与其账户的过账。建立一个制衡体系对于防止欺诈或贪污至关重要。同样,所有交易都应保留一份同期的永久记录。例如,所有收入应及时记录并每天存入银行。存入银行的金额与收入之间的差额可能只是文书错误,但也可能发现欺诈行为。。

明细分类账中的分录金额过账到总账中的“对账账户”。明细分类账中的分录,如应付账款或应收账款,应与其支持文件进行比较,每个明细分类账中的分录之和应与其在总账中的相应分录进行比较。在过账到总分类账时,可能会出现许多不同的错误,其中大多数都不涉及欺诈或贪污。例如,项目可能以适当的现金金额过账,但过账到了错误的账户,或者过账中的数字可能被转换。彻底的总账对账应能发现这些错误。当发现错误或差异时,不应予以纠正,而应单独记录并作为对账分录过账。。

最重要的总账对账之一是现金对账,它将分类账分录与银行存款记录进行比较。虽然在这一阶段发现的错误可能是简单的文书计算错误,但应予以认真对待;如果不被发现,它们可能会导致财务报表中公司财务状况的错报,而财务报表是完全从总分类账中提取的。

总分类账对账的另一个重要元素是试算表,它只是将所有借项的总和与所有贷项的总和进行比较。如果两个总数不相等,则说明账目不平衡,至少必须追踪错误并进行更正。

特别是在一个大型组织中,等待财务报表的编制来核对总账是不明智的。相反,总账账户的对账应在进行过账时持续进行,构成明细分类账的组成部分应尽可能频繁地进行审查和对账。还应尽可能频繁地进行试算平衡,但在任何情况下不得少于每月一次。

- 发表于 2022-01-03 14:51

- 阅读 ( 147 )

- 分类:商业金融

你可能感兴趣的文章

总账(general ledger)和明细分类账(sub ledger)的区别

总账(general ledger)和明细分类账(sub ledger)的区别 记录财务信息是一个漫长而耗时的过程,其最终结果是编制年终财务报表。企业在一个会计年度内进行了多次交易,按照相应的会计准则,在不同的账户中进行记录。总账和明细...

总账(general ledger)和试算表(trial balance)的区别

总账(general ledger)和试算表(trial balance)的区别 编制总分类账和试算表是会计循环中的两项主要工作,是编制年终财务报表所必需的。总分类账和试算表的主要区别在于,总分类账是一组包含所进行的详细交易的账户,而试算表...

什么是银行对账单(bank reconciliation statement)

银行对账表是在银行对账过程结束时编制的会计报表。那么,什么是银行对账?在某些情况下,就会计准则而言,公司在银行的现金余额与其现金余额并不相符。这可能是由于未付支票、可能转移到银行的存款、可能发...

什么是总帐代码?(general ledger codes?)

总分类账代码用于识别通过公司总账户的借项和贷项。许多国家的法律要求企业主将...

什么是资产负债表对账的步骤?(the steps for balance sheet reconciliation?)

资产负债表对账流程包括四个步骤。这些步骤包括:根据银行平衡账户,根据账簿平...

什么是存货对账的步骤是什么?(the steps for inventory reconciliation?)

存货对账包括两个步骤:实物对账和会计对账。实物盘点步骤,包括制作书面库存记...

什么是发票对账的步骤是什么?(the steps for invoice reconciliation?)

传统的发票对账是一个三方匹配流程,与应付账款流程中的方法类似。会计文员根据...

什么是付款对账的步骤?(the steps for payment reconciliation?)

向公众销售的业务,特别是那些仅在线销售的业务,可能会从支付对账中受益。付款...

什么是应收账款对账?(accounts receivable reconciliation?)

应收账款对账是一种簿记任务,要求仔细比较与应收账款交易相关的硬拷贝文件与会...

什么是总帐?(a general ledger?)

总分类账通常也称为会计分类账,是企业用来跟踪公司所有财务交易的主要会计记录...