沉没成本vs机会成本

在成本会计中,有与商业活动的计划和决策有关的具体成本。本文详细阐述了沉没成本和机会成本的定义,沉没成本和机会成本的计算方法,沉没成本和机会成本计算的目的,最后详细说明了沉没成本和机会成本的区别。

什么是沉没成本(sunk cost)?

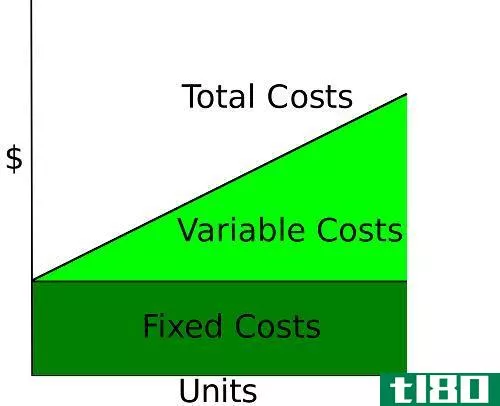

沉没成本或不可避免成本是指过去已经发生的不可收回成本。这些费用是由于过去作出的某些决定而产生的。从组织的角度来看,沉没成本的例子包括公司拥有的财产、厂房和设备、投资、存货等资产的账面净值。

和机会成本(opportunity cost)的区别1")

例如,如果一家公司购买了一栋价值100000美元、残值为5000美元的建筑物,那么沉没成本将为95000美元,即初始价格与残值之间的差额。通过这些类型的投资,收益或损失只能在处置资产时实现。因此,损失或收益记入财务期结束时编制的财务报表中。

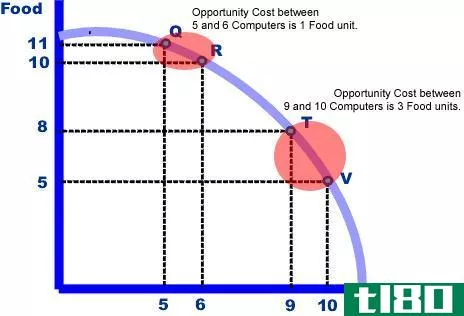

什么是机会成本(opportunity cost)?

根据约翰佩罗的说法,机会成本是指可以生产的次优产品的数量,而不是当前生产的产品。简单地说,机会成本就是下一个最佳选择放弃的价值。例如,如果一家公司投资于购买设备和存货,它就不能投资于购买可以赚取利息和股息的股票和债券。选择第一个选择权的利息和股利损失称为机会成本。

机会成本可用于各种因素,如确定所**商品的相对价格,以便有效、高效地分配公司资源,并进行成本比较等。尽管机会成本未记入会计记录,这是做重要决定时必须考虑的一个重要因素。

沉没成本(sunk cost)和机会成本(opportunity cost)的区别

沉没成本与机会成本的主要区别在于,当组织对未来做出重要的战略决策时,沉没成本不能像过去那样被考虑,而且不能收回。然而,机会成本将有助于决定在作出重要决定时必须选择的最佳选择。

总之,可以说,这两种成本都与业务计划有关,尤其是机会成本对于代表组织做出关键决策非常有用。

摄影:达斯汀·摩尔(CC By 2.0)

- 沉没成本与相关成本之差

- 固定成本与沉没成本之差

- 机会成本与边际成本之差

- 机会成本与权衡之差