相关成本(relevant cost)和无关成本(irrelevant cost)的区别

相关成本和无关成本是指成本的分类。这在管理决策中很重要。受决策影响的成本是相关成本,不受影响的成本是无关成本。由于不相关成本不受决策的影响,因此在决策过程中被忽略。

在评估两个备选方案时,分析的重点是找出哪种方案更有利可图。盈利能力的判断是通过考虑所产生的收入和发生的成本。有些成本可能保持不变;但在不同的选择中,有些成本可能会有所不同。在这种情况下,在相关成本和无关成本之间对成本进行适当分类是有用的。

相关和不相关分类有用的情况是关于以下方面的决定:

- 关闭或经营业务部门,

- 接受或拒绝特殊订单,

- 在内部生产产品或从外部购买产品,

- 销售半成品或加工品。

不考虑不同替代方案的相同成本,例如固定成本。只有每个备选方案不同的成本才是相关成本,并在决策时予以考虑,例如可变成本。

如果由于决策而改变,固定成本也可能是相关的。例如,在空闲容量利用率的情况下;利用闲置产能将产生的额外成本是相关成本。已经发生的成本是不相关的成本。额外成本与利用闲置产能的额外收入进行比较。如果额外收入大于额外成本,那么利用闲置产能是有利可图的。

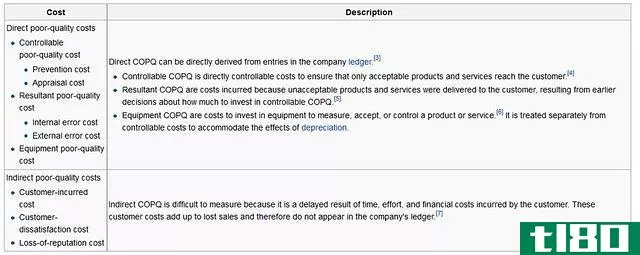

各种类型的相关成本包括可变成本或边际成本、增量成本、特定成本、可避免的固定成本、机会成本等。不相关成本包括固定成本、沉没成本、间接成本、承诺成本、历史成本等。

相关费用:

相关成本是指在各种备选方案中会有所不同的任何成本。决策适用于未来,相关成本是未来成本而不是历史成本。相关成本描述了为执行决策而产生的可避免成本。

例如,一辆公司的卡车从a市运送一些货物到B市,又装载了一吨货物。相关成本是装卸额外货物的成本,而不是燃料成本、司机工资等。这是因为卡车无论如何都要开往B市,而且已经在燃料、司机工资等方面作出了承诺。甚至在决定发送额外货物之前,这就是沉没成本。

相关成本也称为差异成本。它们在不同的选择中是不同的。它们是预期的未来成本,与决策相关。

相关成本类型

未来现金流

现金支出是一种相关成本,它是由于一项决策而在未来发生的。

可避免成本

只有当一个特定的决策不被执行时可以避免的成本才与决策相关。

机会成本

现金流入是相关的成本,而现金流入将不得不因一项决策而牺牲。

增量成本

只有与不同备选方案相关的增量或差异成本才是相关成本。

无关成本:

无关成本是指独立于各种决策或备选方案的成本。在做决定时不考虑他们。无关成本可分为两类,即:。沉没成本和不同替代品的相同成本。

沉没成本是已经发生的成本。它不能被任何当前或未来的行动所改变。例如,如果购买新机器来替换旧机器;旧机器的成本将是沉没成本。无关成本包括固定成本、沉没成本、账面价值等。

在决定未来的行动方针时,不相关的或沉没成本将被忽略。否则,这些成本可能导致错误的决定。例如,在决定用计算机取代打字机时,所有公司都忽视了打字机的成本,尽管其中一些是在作出决定前不久购买的。如果考虑到打字机的成本,有些公司可能会出错,推迟计算机化的决定。

沉没成本包括公司已经支付的保险等成本,因此不受任何未来决策的影响。不可避免的成本是指公司无论做出何种决策都将产生的成本,例如承诺的固定成本,如现有设备的折旧。

这些是在考虑的所有备选方案中产生的成本。由于它们在所有备选方案中都是相同的,因此这些成本变得无关紧要,不应在决策时加以考虑。

不相关成本类型:

沉没成本

沉没成本是指已经发生的支出。沉没成本无关紧要,因为它们不会影响未来的现金流。

承诺成本

未来的成本,不能改变,是不相关的,因为他们将不得不发生,无论所作的决定。

非现金支出

非现金支出如折旧是不相关的,因为它们不影响企业的现金流。

管理费用

不受备选决定影响的一般管理费用和行政管理费用不相关。

相关成本和无关成本之间的相似性:

相关成本和无关成本的基本成本计算过程基本相同。两者都是建立在健全的会计和成本核算原则和技术的基础上。这两种成本都是为了记录各种业务支出。双方都希望在财务报表和记录中准确反映成本。

为了估计一个组织或企业的生产或服务的平均成本,既需要相关成本,也需要不相关成本。在确定生产或经营的总成本时,既要考虑相关成本,也要考虑不相关成本。

通常,大多数可变成本都是相关的,因为它们根据所选的备选方案而有所不同。固定成本被认为是无关紧要的假设,决定不涉及做任何事情,将改变这些固定成本。但是,正在考虑的另一个决策方案可能涉及固定成本的变化,例如更大的工厂阴影。因此,固定成本和变动成本都成为相关成本。从长期来看,相关成本和无关成本都成为可变成本。

在相关的(s between relevant)和无关成本:(irrelevant cost:)的区别

自然

相关成本在本质上通常是可变的,而无关成本在本质上通常是固定的。

新闻报道

相关成本主要与经营性或经常性支出有关,无关成本主要与资本性或一次性支出有关。

时间范围

相关成本通常与短期相关,而无关成本通常与长期相关。

水平

相关成本主要由下级管理人员承担,无关成本主要由高层管理人员承担。

范围

相关费用通常与某个司或科有关,而无关费用通常与整个组织的活动有关。

福库斯

相关成本集中在日常或日常活动上,而无关成本集中在非日常活动上。

回避

相关成本可以避免,而无关成本通常是不可避免的。

新决定的效力

相关成本受到新决策的影响。不管做出什么新决定,都要付出不相关的代价。

对未来现金流的影响

相关成本影响未来现金流量,而无关成本不影响未来现金流量。

类型

相关成本的类型有增量成本、可避免成本、机会成本等。;而不相关成本的类型有承诺成本、沉没成本、非现金费用、管理费用等。

相关成本和无关成本-主要区别:

| 标准 | 相关成本 | 无关成本 |

| 自然 | 变量。 | 固定的 |

| 新闻报道 | 业务或经常性支出 | 资本或一次性支出 |

| 时间范围 | 通常是短期的 | 通常是长期的 |

| 水平 | 主要是管理层较低 | 主要由最高管理层承担 |

| 范围 | 通常与部门或部门有关 | 通常与组织范围内的活动有关 |

| 福库斯 | 日常活动 | 非常规活动 |

| 回避 | 可以避免 | 通常不可避免 |

| 新决定的效力 | 受到新的 决定。 | 不考虑新的决定。 |

| 对未来现金流的影响 | 未来现金流受到相关成本的影响。 | 无关成本不会影响未来现金流。 |

| 类型 | 增量成本、可避免成本、机会成本等。 | 承诺成本、沉没成本、间接成本、非现金费用。 |

总结

而相关成本在短期内是有用的;但从长期来看,价格应该在总成本之上提供足够的利润率,而不仅仅是相关成本。大多数短期内无关紧要的成本在长期内变得可以避免和相关。

相关成本和无关成本之间的差异取决于新决策是否需要额外产生成本。有时,很难明确区分两者。然而,它有助于做出或购买决策、接受或拒绝报价、额外轮班决策、工厂更换、进入国外市场、关闭决策、分析盈利能力等。

- 发表于 2021-06-25 02:40

- 阅读 ( 443 )

- 分类:商业金融

你可能感兴趣的文章

期间成本(period cost)和成本产品(product cost)的区别

...期间成本和产品成本,顾名思义,分别与特定时期和产出相关。期间成本和产品成本之间的关键区别在于,期间成本是在其发生的时间段内收取的费用,而产品成本是与公司生产和销售的产品相关的成本。了解这些类型的成本对...

主要成本(prime cost)和转换成本(conversion cost)的区别

...本是可以直接追溯到生产单位的成本,而交谈成本是其他相关的生产成本,不能方便地根据单位产出进行确认。了解这些成本的分类对于管理决策和成本控制都很重要。 内容1。概述和主要区别2。什么是主要成本3。什么是转换...

相关的(relevant)和无关成本(irrelevant cost)的区别

相关的(relevant)和无关成本(irrelevant cost)的区别 相关成本和无关成本是企业在进行新的经营决策时需要考虑的两类成本,因此,它们是管理会计中的两个主要概念。公司应清楚地确定由于他们将要作出的新决定而导致的成本结...

边际成本法(marginal costing)和差别成本法(differential costing)的区别

边际成本法(marginal costing)和差别成本法(differential costing)的区别 边际成本法和差别成本法的关键区别在于,边际成本法考虑的是成本的变化,以产生额外的产出单位,而差异成本法是两个备选决策或产出水平变化的成本之间的...

成本效益分析(cost effectiveness analysis)和成本效益分析(cost benefit analysis)的区别

...统的过程,通过它来分析业务决策。将给定情况或与业务相关的操作的好处相加,然后减去与采取该操作相关的成本。成本效益分析是为实现业务决策而增加的成本和收益之间的折衷。如果收益大于成本,决策标准将是继续进行...

销售成本(cost of sales)和销货成本(cost of goods sold)的区别

...cost of sales)? 销售成本是一个术语,用于记录与提供服务相关的直接成本;因此,这被记录在服务相关的组织中,这些组织不提供实体产品作为其主流业务。由于只提供服务的企业不能直接将任何经营费用与有形的东西联系起来...

边际成本(marginal cost)和平均成本(average cost)的区别

什么是边际成本(marginal cost)? 边际成本是由于生产单位的增加而导致的总成本的增加,或者用数学术语来说,它是总成本函数的第一个微分商。这可以表示为总成本变化和一个生产单位变化的偏导数。 利用边际成本来检验一个...

相关成本(relevant cost)和无关成本(irrelevant cost)的区别

...成为可变成本。 在相关的(s between relevant)和无关成本:(irrelevant cost:)的区别 自然 相关成本在本质上通常是可变的,而无关成本在本质上通常是固定的。 新闻报道 相关成本主要与经营性或经常性支出有关,无关成本主要与资本...

可控的(controllable)和不可控成本(uncontrollable cost)的区别

...企业的生存和盈利能力。成本控制的过程从根据必要性和相关性评估成本开始。在企业中,成本是不可避免的。但是,企业可以根据日常经营中涉及的可控和不可控成本来确定优先级。企业主和管理者应该区分可控成本和不可控...

作业成本计算(job costing)和合同成本计算(contract costing)的区别

...算 这是根据与客户签订的合同协议确定与生产特定产品相关的成本。在商业建设中,公司与客户签订合同,规定交付特定产品所需的估计成本。订约公司必须跟踪为计费理由而产生的成本。 报销的一般费用包括: 固定成本-包...

0 篇文章