你可能感兴趣的文章

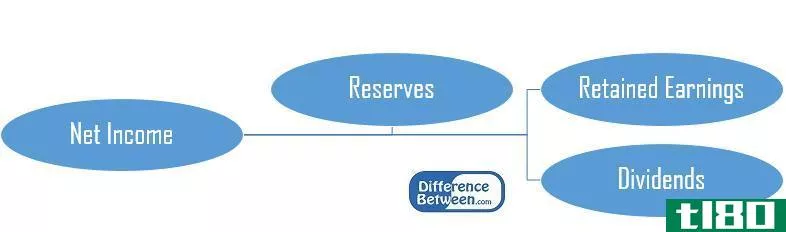

留存收益(retained earnings)和储备(reserves)的区别

...,这两个词之间有一个微妙的区别。这两个项目都记录在资产负债表的权益部分。留存收益与盈余公积的主要区别在于,留存收益是指公司向股东支付股利后所剩的净利润的一部分,而盈余公积则是留存收益中为特殊目的而保留...

留存收益

...股利的形式丧失了对流动资产的所有权,从而降低了公司资产负债表中的资产价值,从而影响了再融资。 另一方面,虽然股票股利不会导致现金流出,但股票支付会将一部分留存收益转为普通股。例如,如果一家公司为投资者...

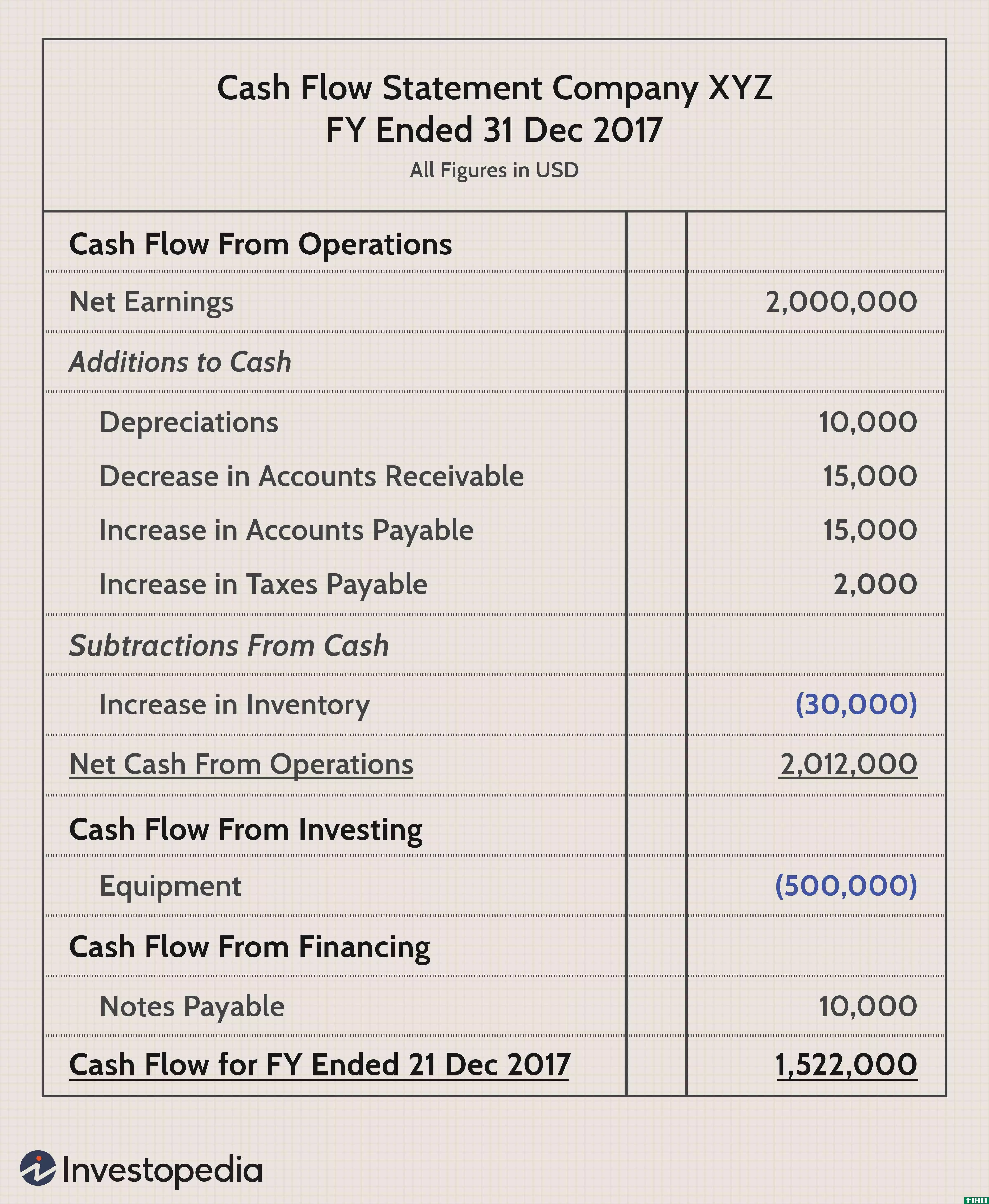

了解现金流量表

...务和为其运营费用提供资金的情况如何。现金流量表是对资产负债表和损益表的补充,自1987年以来一直是公司财务报告的必修部分。 在本文中,我们将向您展示CFS是如何构建的,以及在分析公司时如何使用它。 关键要点 ...

附表b:利息和普通股息定义

什么是附表b:利息和普通股息(schedule b: interest and ordinary dividends)? 美国国税局附表B是帮助美国纳税人计算利息和股息所得应缴纳的所得税的税收表。 此计划使用表格1099-INT和1099-DIV中的信息将正确的数字填入1040纳税申报表...

投资(investing)和筹资活动(financing activities)的区别

...们的目的是投资于企业,以获得良好的回报。以贷款EMI或股息名义偿还的金额为现金流出。筹资活动产生的现金流入有多种方式。他们发行应付票据,发行债券,发行普通股。筹资活动产生的现金流出可以记录有许多原因。他们...

期末股息(final dividend)和拟派股息(proposed dividend)的区别

...负债。由于新的修正案即将出台,拟议的股息将不包括在资产负债表中。相反,它将只显示在调整中。它通常被算作流动负债,因为它对营运资本的影响是按降序排列的。在本财政年度提出但在下一年度支付的拟议股息应纳税,...

什么是所有者权益?(owner's equity?)

... 公司的资产负债表反映了该实体的财务状况。所有者权益,也称为资本,是一个会计术语,是资产负债表的主要组成部分。它表示企业所有者有权享有的与资产和负债相关的公司...

什么是股息支付日期?(a dividend payment date?)

... 股息在股息支付日支付给公司股东。为了收到这笔款项,投资者必须在登记日(即除息日)之前持有股份。在该日期拥有股份的投资者有权获得即将到来的股息支付。在发...

0 篇文章