你可能感兴趣的文章

季度(第一季度、第二季度、第三季度、第四季度)

...这些季度通常被称为Q1、Q2、Q3和Q4。 季度是否总是与日历年对齐? 季度并不总是与日历年一致。例如,如果一家公司选择在2月而不是1月开始其财政年度,那么它的第一季度将由2月、3月和4月组成。如果公司希望自己的财政年...

财政年度

...1日开始到12月31日结束,但并不是所有的会计年度都与日历年一致。例如,大学通常根据学年开始和结束其财政年度。 对于上市公司及其投资者来说,会计年度非常重要,因为会计年度是衡量收入和收益的时期,因此可以进行...

会计年度(fiscal year)和历年(calendar year)的区别

财政年和日历年这两个术语在生活的许多方面都经常使用。虽然会计年度在企业中更为常见,但通常使用日历年。了解会计年度和日历年度之间的差异非常重要,否则可能导致会计错误。虽然这两种情况持续365天,但它们的开始...

会计年度(fiscal year)和历年(calendar year)的区别

会计年度和日历年度之间的主要区别在于,日历年度是从1月1日开始到12月31日结束的12个月期间,但会计年度不一定从1月1日开始到12月31日结束。 会计年度和日历年均为12个月期。日历年是一个12个月的期间,通常从1月1...

什么是年利润?(annual profit?)

...润有助于确定公司是盈利还是亏损。追踪一家公司或个人历年的年利润也可以提供业务扩张还是收缩的迹象。 计算年利润有几种不同的...

什么是财政管理?(fiscal management?)

...财政年度一致。会计年度通常为12个月,但并不总是与日历年相同。 ...

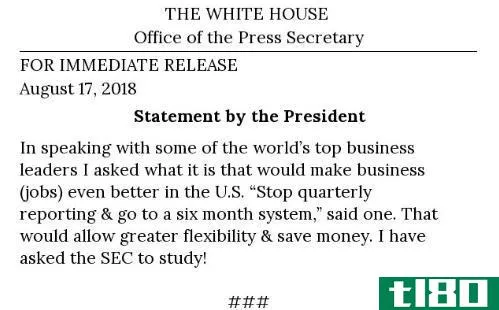

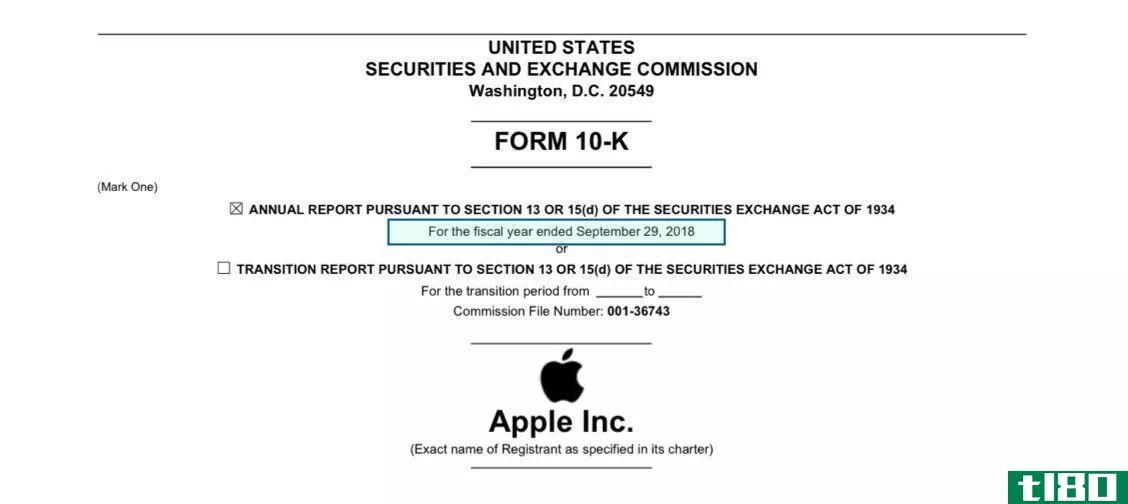

什么是财政年度?(a fiscal year?)

...稳定且不及时,最好使用与联邦纳税年度相对应的常规日历年。然而,一家预计在圣诞节期间达到高峰流量的零售企业不希望在本日历结束时——由此产生的累积税收信息和为来年准备预算的混乱——与圣诞节高峰同时发生。。...

什么是公司年?(a company year?)

...。通常,这12个月对应于从1月1日开始到12月31日结束的日历年,尽管有些日历年从全年的日期开始

. ...

什么是会计期间?(an accounting period?)

... 会计期间的一个典型例子是日历年。在许多国家,日历年被用作纳税的会计期间。这一时期的报表用于确定纳税义务,平衡收入与减少纳税义务的各种税收扣减。人们也可以使用会计年度作为会计期间...

什么是分期付款法?(an installment method?)

...该资产,将显示5000美元的利润。全部利润记录在一个日历年内,并在该期间缴纳资本利得税。 ...