当市场指数飙升至令人目眩的新高,似乎脱离了现实,是时候回到基本面了。具体来说,是时候看看股票估值的一个关键方面:加权平均资本成本(WACC)。...

当市场指数飙升至令人目眩的新高,似乎脱离了现实,是时候回到基本面了。具体来说,是时候看看股票估值的一个关键方面:加权平均资本成本(WACC)。

关键要点

- 加权平均资本成本(WACC)告诉我们,贷款人和股东在向公司提供资本时期望获得的回报。

- 例如,如果贷款人要求10%的回报,股东要求20%,那么公司的加权平均资本成本是15%。

- WACC在确定一家公司是在创造价值还是在减少价值方面很有用。其投资资本回报率应高于加权平均资本成本。

了解wacc

公司的资本金由两部分组成:债务和股权。贷款人和股东期望他们提供的资金或资本有一定的回报。资本成本是对股权所有者(或股东)和债务人的预期回报。因此,WACC告诉我们两个利益相关者都能期望的回报。WACC代表了投资者承担投资风险的机会成本。

要理解WACC,请将公司视为一袋钱。口袋里的钱有两个来源:债务和股权。经营活动产生的资金并不是第三个来源,因为在偿还债务后,剩余的现金不会以股息的形式返还给股东,而是代表股东存放在袋子里。如果债务持有人要求10%的投资回报率,而股东要求20%的回报率,那么,平均而言,由bag资助的项目将需要15%的回报率才能满足债务和股权持有人的要求。百分之十五是加权平均资本成本。

如果包里唯一的钱是债务人50美元,股东50美元,投资一个项目100美元,那么这个项目每年的回报必须是债务人5美元,股东10美元,才能达到预期。这需要每年15美元的总回报,或者15%的加权平均资本成本。

wacc:一种投资工具

证券分析师在评估和选择投资时采用加权平均资本成本法。例如,在贴现现金流分析中,加权平均资本成本被用作未来现金流的贴现率,以得出企业的净现值。WACC可用作评估ROIC性能的最低比率。它在经济增加值(EVA)计算中也起着关键作用。

投资者将加权平均资本成本作为决定是否投资的工具。WACC代表公司为投资者创造价值的最低回报率。假设一家公司的回报率为20%,加权平均资本成本为11%。公司每投入资本1美元,就创造0.09美元的价值。相比之下,如果该公司的回报低于其加权平均资本成本,该公司正在贬值,表明这是一项不利的投资。

WACC为投资者提供了一个有用的现实检查。坦率地说,一般投资者可能不会费心计算加权平均资本成本,因为它需要大量详细的公司信息。尽管如此,当投资者在券商分析师的报告中看到加权平均资本成本时,这有助于他们理解加权平均资本成本的含义。

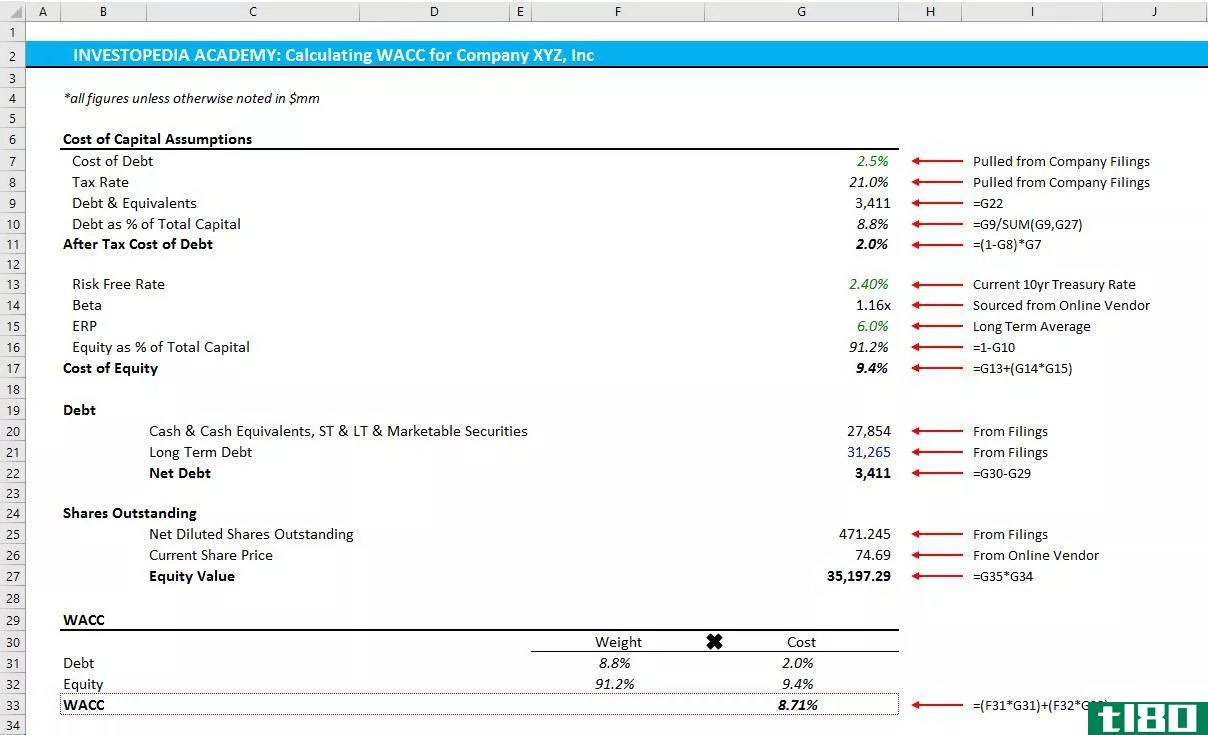

计算加权平均资本成本

要计算WAAC,投资者需要确定公司的权益成本和债务成本。

权益成本

股本成本的计算可能有点棘手,因为股本没有“明确的”成本。与债务不同,股权没有公司必须支付的具体价格。然而,这并不意味着不存在股本成本。普通股股东期望他们对公司的股权投资有一定的回报。股东要求的回报率通常被认为是一种成本,因为如果公司不能提供预期的回报,股东会**他们的股票。因此,股价将下跌。股本成本基本上就是公司维持令投资者满意的股价所需的成本。

在此基础上,最普遍接受的权益成本计算方法来自诺贝尔奖得主资本资产定价模型(CAPM):

Re=射频+β(林吉特−射频)where:Re=CAPMRf=Risk-free 率β=BetaRm=市场利率\begin{aligned}&;R\u e=R\u f+\beta(R\u m-R\u f)\\&\textbf{其中:}\\&;R\u e=\text{CAPM}\\&;R\u f=\text{无风险利率}\\&\beta=\text{beta}\\&;R\u m=\text{Market rate}\\\end{aligned}重新=射频+β(林吉特−射频)where:Re=CAPMRf公司=无风险利率β=贝塔姆=市价

但这是什么意思?

- 无风险利率这是指投资于被认为没有信用风险的证券,如发达国家的**债券所获得的金额。美国国库券的利率经常被用作无风险利率的代表。

- ß—贝塔系数衡量一家公司的股价对整个市场的反应程度。例如,beta值为1,表示该公司与市场保持一致。如果贝塔系数超过1,则该份额夸大了市场走势;小于1意味着份额更稳定。有时,一家公司的贝塔系数可能为负(例如,一家金矿公司),这意味着股价走势与大盘相反。对于上市公司,您可以找到发布公司beta的数据库服务。很少有服务比MSCI-Barra更好地估计beta。彭博社是行业beta的另一个宝贵来源。

- (Rm–Rf)-股票市场风险溢价股票市场风险溢价(EMRP)代表投资者期望的回报,以换取他们在股票市场上投资超过无风险利率。换言之,就是无风险利率和市场利率之间的差异。这是一个极具争议的数字,许多人认为,由于持有股票的风险越来越大,这一数字上升了。经常被引用的EMRP是基于历史平均年超额回报率从股票市场投资获得高于无风险利率。可使用算术平均值或几何平均值计算平均值。几何平均数提供了一个年复合超额收益率,在大多数情况下,将低于算术平均数。这两种方法都很流行,但算术平均法已得到广泛接受。一旦计算了股权成本,就可以对公司特有的风险因素进行调整,这可能会增加或减少公司的风险状况。这些因素包括公司规模、未决诉讼、客户群集中度以及对关键员工的依赖性。调整完全取决于投资者的判断,公司之间的调整也不尽相同。

债务成本

与股权成本相比,债务成本的计算相当简单。债务成本(Rd)应该是公司偿还债务的当前市场利率。如果公司不支付市场利率,则应估计公司应支付的适当市场利率。

当公司从支付利息的税收减免中受益时,债务的净成本实际上是支付的利息减去可抵扣税款利息支付产生的税收节余。因此,债务的税后成本为Rd(1-公司税率)。

资本结构

加权平均资本成本是根据债务和股权在公司资本结构中的比例,对权益成本和债务成本进行加权平均。债务比例用D/V表示,D/V是一个比较公司债务与公司总价值的比率。权益的比例用E/V来表示,E/V是一个比较公司权益与公司总价值的比率。WACC由以下公式表示:

WACC=Re×EV+(右)×数码摄像×(1−中心线)where:Re=Total 权益成本E=总权益的市场价值V=公司合并债务和权益的市场价值D=总债务成本D=总债务的市场价值CTR=公司税率\begin{aligned}&\text{WACC}=R\u e\times\frac{e}{V}+\left(R\u d\times\frac{d}{V}\times(1-\text{CTR})\right)\\&\textbf{其中:}\\&;R\u e=\text{权益总成本}\\&;E=\text{总股本市值}\\&;V=\text{公司合并后的总市值}\\&\文本{债务和权益}\\&;R\u d=\text{债务总成本}\\&;D=\text{总债务的市场价值}\\&;CTR=\text{Corporate rate}\\\end{aligned}WACC=Re×VE公司+(研发×虚拟磁盘×(1−中心线)where:Re=总股本成本E=总股本的市值V=公司合并股本的总市值D=债务总成本D=债务总市值CTR=公司税率

一家公司的加权平均资本成本是债务和股权以及债务和股权成本的函数。一方面,历史上的低利率降低了公司的加权平均资本成本。另一方面,21世纪初安然(Enron)和世通(WorldCom)等企业灾难的前景,增加了人们对股权投资的感知风险。

注意:WACC公式似乎比实际更容易计算。正如两个人几乎不会以同样的方式解读一件艺术品一样,两个人也很少能得出相同的WACC。即使两个人达成相同的加权平均资本成本,所有其他应用的判断和估值方法也可能确保每个人对构成公司价值的组成部分有不同的意见。