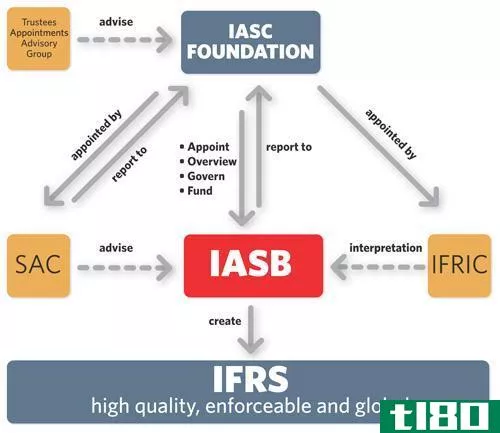

国际会计准则理事会与财务会计准则委员会

在继续前进之前,了解国际会计准则理事会和财务会计准则委员会的完整形式是恰当的。国际会计准则理事会(IASB)是国际会计准则委员会(International Accounting Standards Board)的缩写,而FASB则指财务会计准则委员会(Financial Accounting Standards Board)。这两个委员会是国际机构,一直在努力发展适用于世界所有国家的统一财务会计准则。先前独立工作的两个机构现在正相互密切合作,以实现世界不同地区的会计工作与国际标准接轨的目标。让我们仔细看看这些国际机构。

由于不同国家采用的会计原则不同,人们一直强烈要求会计核算更加统一,从而使财务报告更加透明。随着公司变得跨国化,不同国家的投资者发现很难比较一家在不同国家经营的公司的业绩,这一点变得十分必要。在国际会计准则理事会和财务会计准则委员会之间,财务会计准则委员会是一个较老的机构,成立于1973年,以取代会计程序委员会(CAP)和会计原则委员会(APB),后者是美国注册特许会计师公会的机构。设立财务会计准则委员会的主要目的是使美国的财务报告更接近公认会计准则(GAPP),以维护公众的财务利益。

财务会计准则委员会由一个董事会组成,由7名全职成员组成,他们都是在会计领域有经验的合格人士。他们预计将切断与前雇主的一切联系,以便在董事会工作。他们的任期为5年,并提供额外的68名工作人员,以帮助他们实现其目标。

国际会计准则委员会(IASB)是国际会计准则委员会(IASB)的代表,是2001年在伦敦成立的一个私人机构,旨在取代国际会计准则委员会(IASC),是另一个致力于国际财务报告统一性的机构。国际会计准则理事会是一个由16名成员组成的理事会,由来自世界各地不同领域的会计专家组成。

| 在简介:区别IASB和FASB•FASB和IASB是两个不同的顶尖机构,他们一直致力于通过制定全世界的会计标准来实现财务报告的一致性。•在这两个机构中,FASB代表财务会计准则委员会(financial accounting standards Board)的前身,国际会计准则理事会于1973年在美国成立。•国际会计准则理事会是一个独立的、由私人出资的董事会,于2001年在伦敦成立,其既定目标是制定适用于世界各地的会计准则。•2002年,这两个顶级机构签署了一份谅解备忘录,彼此密切合作,制定统一和透明的会计准则。 |