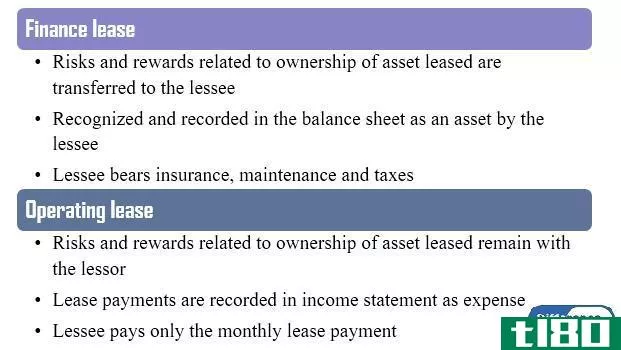

国际会计准则第27号(ias 27)和国际财务报告准则第10号(ifrs 10)的区别

《国际会计准则第27号——合并和单独财务报表》和《国际财务报告准则第10号——合并财务报表——控股公司财务结果记录会计准则》。《国际会计准则第27号》与《国际财务报告准则第10号》之间的主要区别在于,国际财务报告准则第10号修订了《国际会计准则第27号》的准则,要求母公司通过重新定义控制权的概念来确认其编制合并账目的要求。在实施《国际财务报告准则第10号准则》以决定是否合并之后,根据该实体是子公司、联营企业还是合资企业,可以根据国际会计准则第27号完成会计处理。

在进一步研究国际会计准则第27号和国际财务报告准则第10号之间的区别之前,让我们简单地看一下控股公司和母公司的含义。

当一个公司持有另一个实体的股份时,其(第二个实体)的资产、负债、权益、收入和费用由该公司拥有,最高不超过所有权的百分比。在这种情况下,公司被称为“母公司”。第二家公司可以是“子公司”也可以是“联营公司”,这取决于母公司拥有的百分比,被称为“控股公司”。如果公司与第三方(称为“合资企业”)共同控制一个实体的利益,则此类股份也应纳入财务账户。

内容1。概述和主要区别2。什么是IAS 27 3。什么是IFRS 104。并列比较——IAS 27与IFRS 105。摘要

什么是国际会计准则第27号(ias 27)?

国际会计准则第27号规定了必要的准则,

- 当一个公司不得不合并另一个实体时,

- 如何解释所有权权益的变化,

- 如何编制单独的财务报表,

- 其他相关披露

合并是根据“控制”的概念来决定的,当母公司拥有控股公司50%以上的股份时,就会产生控制权。在这种情况下,控股公司被称为子公司。子公司的资产、负债、收入和费用应当在母公司财务报表中列示。

根据财务会计准则委员会(FASB)和国际会计准则理事会(IASB)的要求,所有持有控股权的公司都必须编制合并财务报表。除了50%的股份外,控制权还可以通过以下方式证明:,

- 根据法令或协议管理实体的财务和运营政策;或

- 任命或罢免董事会多数成员;或

- 在董事会会议上投多数票

母公司可以持有控股公司不同程度的权益,而不是控股权。他们是,

联系

联营体是指公司对其施加重大影响,但不具有控制权的实体。为此,公司应获得联营公司20%-50%的股权。联营企业的会计核算受《国际会计准则第28号——联营企业投资》管辖

合资企业

这是由双方共同努力,合并他们的资源,以进行一项业务活动。各方的所有权比例将根据所提供的资源数量决定。合营企业的会计核算受《国际会计准则第31号——合营企业权益》的管辖。

和国际财务报告准则第10号(ifrs 10)的区别1")

图1:母公司根据所有权百分比对控股实体的投资

什么是国际财务报告准则第10号(ifrs 10)?

国际财务报告准则第10号旨在引入一种标准化的控制模式,适用于所有实体,包括特殊目的实体。这些变化要求那些处理国际财务报告准则第10号执行情况的人作出重大判断,以确定哪些实体应受到控制,因此需要母公司进行合并。

国际财务报告准则第10号重新定义了国际会计准则第27号中使用的术语,并将术语“母公司”替换为“投资方”,将“控股公司”替换为“被投资方”。本标准并未实施合并方法的变更;而是重新审视实体是否应通过重新审视“控制”的概念进行合并。

控制权被重新定义为投资者获得可变回报的权利以及通过对被投资方的权力影响这些回报的能力。因此,投资者必须具备以下条件才能控制被投资方。

- 对被投资单位的权力,即拥有现有权利,使其能够指导对被投资单位的回报产生重大影响的活动

- 因参与被投资方而获得可变回报的风险敞口或权利

- 利用其对被投资方的权力影响投资者回报金额的能力

权力源于直接(通过投票权)或复杂(嵌入合同安排中)的权利;被投资方的回报将因其业绩水平而变化,不时增减;因此称为“可变”回报。

国际会计准则第27号(ias 27)和国际财务报告准则第10号(ifrs 10)的区别

| IAS 27与IFRS 10 | |

| 国际会计准则第27号规定,如果一家公司控制(持有超过50%的股份)另一个实体,则应编制合并财务报表。 | 国际财务报告准则第10号将控制权重新定义为投资者获得可变回报的权利以及通过对被投资方的权力影响这些回报的能力。 |

| 均匀性 | |

| 国际会计准则第27号对不同类型控股实体的确认根据投资实体的所有权百分比而有所不同。因此,这些方法的标准化程度较低。 | 国际财务报告准则第10号提供了一个统一的结构,用于确认持有其他实体的股份。 |

| 术语 | |

| 在国际会计准则第27号中,投资于另一实体的公司被称为“母公司”,而后者被称为“控股实体” | 在国际财务报告准则第10号中,母公司一词改为“投资方”,控股公司开始被称为“被投资方” |

| 生效日期 | |

| 国际会计准则第27号于2009年7月重新发布(早先的准则称为“国际会计准则第27号——独立财务报表”)。 | 国际财务报告准则第10号对2013年1月以后开始的会计期间有效。 |

总结 - 国际会计准则第27号(ias 27) vs. 国际财务报告准则第10号(ifrs 10)

国际会计准则第27号与国际财务报告准则第10号之间的差异主要取决于控制的概念和术语的使用。国际财务报告准则第10号并未改变会计处理要求,而是就应如何作出合并决定提供了新的指导方针。因此,国际会计准则第27号下的控制标准已被国际财务报告准则第10号取代。