主要区别——ias 17与ifrs 16

国际会计准则委员会(IASC)成立于1973年,在2001年国际会计准则理事会(IASB)成立之前,国际会计准则委员会(IASC)推出了一系列会计准则,称为国际会计准则(IAS)。国际会计准则理事会于2001年成立时,同意采用所有国际会计准则,并将未来准则命名为国际财务报告准则(IFRS)。如有任何矛盾,国际会计准则准则将被国际财务报告准则取代。国际会计准则第17号和国际财务报告准则第16号都与租赁有关;其中,国际会计准则第17号是旧准则,已被国际财务报告准则第16号取代。国际会计准则第17号与国际财务报告准则第16号之间的主要区别在于,根据旧准则(国际会计准则第17号),经营租赁不进行资本化,而它们被视为资本化资产,并根据国际财务报告准则第16号记录在资产负债表中。

内容1。概述和主要区别2。什么是IAS 17 3。什么是国际财务报告准则第164号。并列比较——IAS 17与IFRS 165。摘要

什么是国际会计准则第17号(ias 17)?

本标准规定了租赁(一方将土地、建筑物等出租给另一方的协议)的确认和后续披露要求的指南。租赁中的“承租人”是出租资产的一方,而“出租人”是授予租赁的一方。

租赁的分类取决于租赁是融资租赁还是经营租赁。

和国际财务报告准则第16号(ifrs 16)的区别1")

图1:融资租赁与经营租赁

融资租赁的会计处理

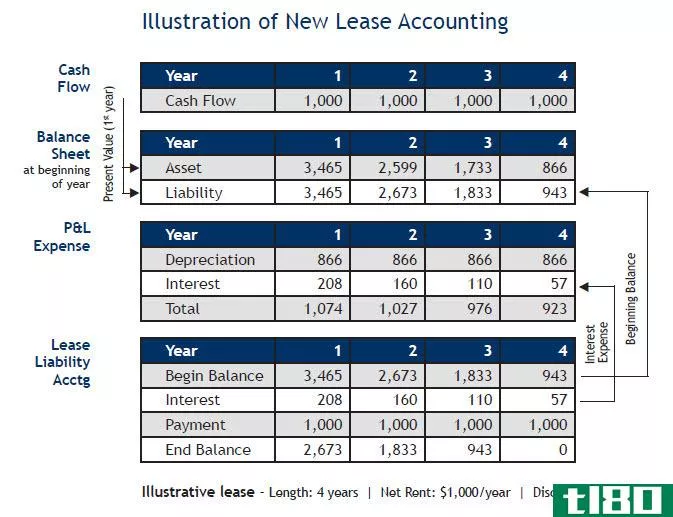

- 租赁资产在开始时由承租人确认为一项资产。承租人向出租人支付的融资费用,按未偿债务租赁的固定利率计算。折旧根据公司政策收取,资产折旧应在租赁期或资产预计使用寿命中较短的期限内计提。

- 在租赁期初,出租人应在租赁期初将应收融资确认为应收利息。

经营租赁的会计处理

- 在这里,租赁付款被确认为一项费用,并通常以直线法(每年等额分期付款)记录在损益表中。资产负债表中不存在与租赁相关的任何相应分录。因此,经营租赁也被称为“资产负债表外”要素

- 出租人应当将收到的价款确认为租赁收入。

不在资产负债表中确认租赁的缺点是,这给财务报表的使用者提供了一个公司未偿费用的不准确的账目。此外,它不允许对购买资产的公司和租赁资产的公司进行比较。国际财务报告准则第16号规定了这一限制。

什么是国际财务报告准则第16号(ifrs 16)?

根据《国际财务报告准则第16号——所有租赁》,经营租赁也以与融资租赁类似的方式进行资本化和记录,而不管融资或经营是否会受到类似的处理。在这里,主要论点是基于“使用权”(ROU),即如果资产被用于产生经济利益,则在资产负债表中予以确认。

国际会计准则第17号(ias 17)和国际财务报告准则第16号(ifrs 16)的区别

| IAS 17与IFRS 16 | |

| 国际会计准则第17号是由国际会计准则委员会制定的。 | 国际财务报告准则第16号由国际会计准则委员会制定。 |

| 租赁确认 | |

| 融资租赁确认为资产,经营租赁确认为费用。 | 所有租赁均确认为资产。 |

| 福库斯 | |

| 重点是谁承担租赁的风险和回报 | 谁有权使用资产。 |

总结 - 国际会计准则第17号(ias 17) vs. 国际财务报告准则第16号(ifrs 16)

“国际会计准则第17号”与“国际财务报告准则第16号”之间的差异提供了一个很好的例子,说明当新的标准变得可用时,企业中各种投入和产出的会计处理如何随着时间的推移而发生变化。为了避免旧标准的缺点,制定了新的标准。制定国际财务报告准则第16号以允许资本化就是一个例子,可以向财务报表的使用者提供更准确的信息。