附属的(subsidiary)和联合(associate)的区别

公司可以通过收购股权在其他公司持有不同程度的利益。持股比例决定了公司对控股公司拥有的权力和其他权利。这些类型的控股公司可以采取两种主要形式,即子公司或联营公司。持有另一家公司权益的公司称为“母公司”。子公司和联营公司之间的主要区别在于,虽然子公司是母公司是大股东的公司,但母公司在联营公司中占少数地位。

内容1。概述和主要区别2。什么是辅助设备3。什么是交往4。并列比较-子公司与联营公司5。摘要

什么是附属公司(a subsidiary)?

子公司的确认和会计准则受IAS 27-“合并和单独财务报表”的管辖。根据国际会计准则第27号,子公司被定义为母公司对其行使控制权的实体,即管理财务和经营事项并从其活动中获得利益的权力。为此,母公司必须获得控股公司超过50%的所有权。此外,为了获得独立的业务,母公司必须是一个独立的实体。

即使拥有足够的所有权比例;为了行使控制权,满足以下标准也是至关重要的。

- 根据与其他投资者的协议拥有超过半数的表决权,或者

- 根据法令或协议管理实体的财务和运营政策;或

- 任命或罢免董事会多数成员;或

- 在董事会会议上投多数票

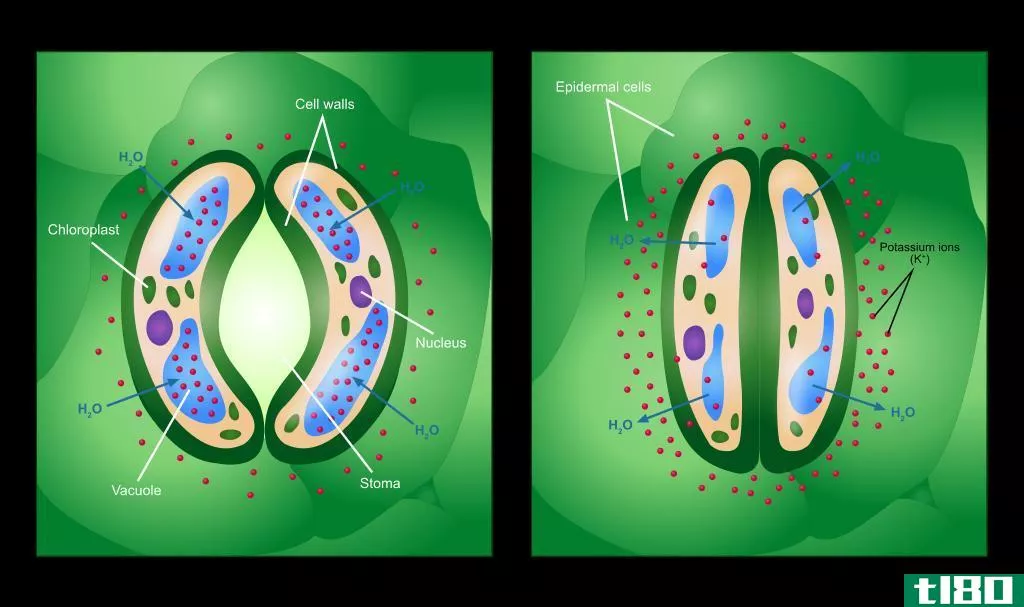

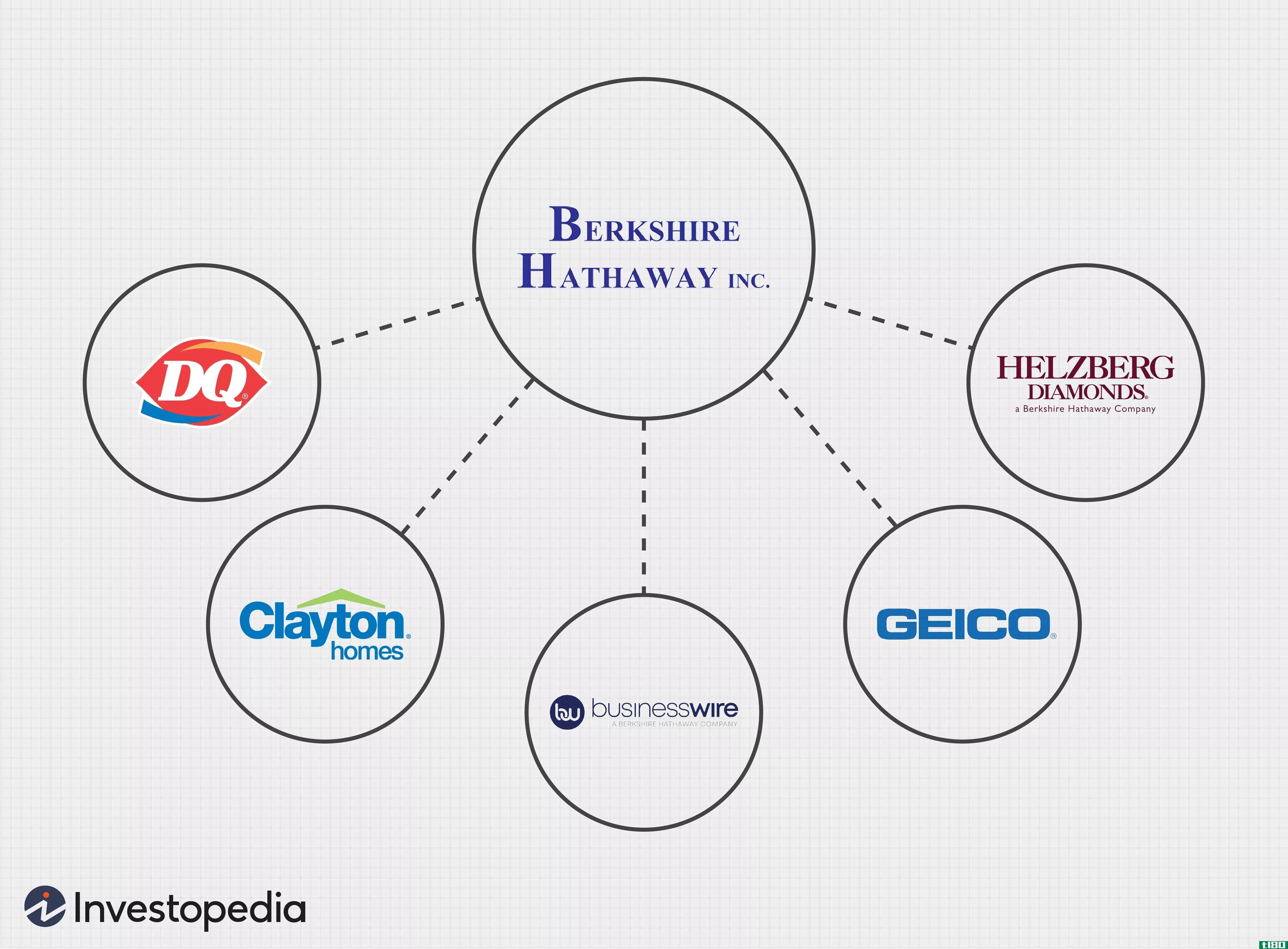

世界上最负盛名的公司如波音、雀巢和微软拥有许多子公司。

和联合(associate)的区别1")

图1:全球最大食品**商雀巢旗下主要子公司

购买子公司的原因

进入新市场

在一个未知的市场进行大量投资可能是许多公司不愿承担的重大风险。通过收购一家已经成立的公司可以减轻这种风险。

消除竞争

有些公司收购竞争对手的控股权,可以通过控制竞争对手的决策来对抗竞争

消费者购买行为不受干扰

即使母公司收购了一部分股份,子公司也将继续经营。因此,子公司的客户间接成为母公司的客户。

更好地利用过剩资金

购买子公司并不是每个人都可以的,因为它需要大量的资金。只有拥有过剩资金的公司才有兴趣购买另一家公司的股份。这种类型的投资是一种长期的投资,能够为母公司带来更高的价值。

子公司的财务业绩应当纳入母公司的财务报表。这是通过核算母公司拥有的子公司的股份资产、负债、收入和费用来实现的。

E、 g.ABC有限公司是一家母公司,持有DEF有限公司60%的股份,因此,DEF有限公司60%的资产、负债、收入和费用将记入ABC有限公司的账簿。

什么是合伙人(an associate)?

根据《国际会计准则第28号——对联营企业的投资》,联营企业是指母公司可以施加重大影响,但不能控制的实体。如果母公司获得控股公司20%-50%的所有权,母公司有权影响联营公司的财务、运营和其他决策。IAS 28规定了具有重大影响的标准如下。

- 在联营公司董事会或同等管理机构中的代表

- 参与决策过程

- 母公司与联营公司之间的重大交易

- 管理人员交换

- 提供必要的技术信息

联营公司最初按成本入账,随后进行调整,以反映投资者在联营公司净资产中的份额。有时,购买另一家公司的控股权,尤其是在竞争对手的控股权可能会很困难;因此,合伙人会做出一个有吸引力的投资选择。一旦购买联营公司的股份,母公司有机会在未来增加持股,直至成为控股权益。

附属的(subsidiary)和联合(associate)的区别

| 子公司与联营公司 | |

| 母公司是子公司(控制权)的大股东。 | 母公司是联营公司的少数股东(具有重大影响)。 |

| 所有权比例 | |

| 母公司需要购买子公司超过50%的股份。 | 如果母公司拥有20%-50%的股份,则可以说明一名合伙人。 |

| 会计准则 | |

| 国际会计准则第27号规定了子公司会计准则。 | 联营公司受IAS 28监管。 |

总结 - 附属的(subsidiary) vs. 联合(associate)

子公司和联营公司为企业提供了一个追求快速增长战略和进入其他受限市场的机会。子公司与联营公司之间的主要差异取决于持股比例和母公司的控制或影响程度。在子公司和联营公司的投资被许多老牌公司所采用,因为它们被证明是积极的结果和创造的价值。