主要区别——财务报告与财务报表

一个企业进行许多交易,有许多利益相关者。随着业务的发展,业务活动变得越来越复杂,因此需要一个适当的机制来管理这些活动。由于安然(Enron)和麦克斯韦集团(Maxwell Group)等大规模企业丑闻,许多投资者对金融市场失去信心,因此,企业财务活动透明度的重要性和要求都有所提高。财务报告是向公司利益相关者提供信息进行决策的过程,财务报表是财务报告过程的结果。这是财务报告和财务报表之间的关键区别。

内容1。概述和主要区别2。什么是财务报告3。什么是财务报表4。并列比较——财务报告与财务报表

什么是财务报告(financial reporting)?

主要是为财务报告的客观决策提供有用的信息。企业由许多利益相关者组成,他们在组织中拥有不同的权力和利益。他们需要定期的信息以便做出各种决定。

E、 g.投资者需要信息来决定收购或剥离股票。**需要信息以确保公司按时纳税。

和财务报表(financial statements)的区别1")

图1:公司的股东

财务报告管理机构

基本上,不同国家可能有地方财务报告机构来管理和规定报告要求。然而,投资市场之间的差异正在迅速缩小,人们对财务报告的标准化方法表示赞赏。

国际会计准则委员会(IASC)成立于1973年,引入了国际会计准则(IAS),涵盖了企业报告要求的许多方面。2001年,国际会计准则委员会改组为国际会计准则理事会(IASB),其后采用的准则被命名为国际财务报告准则(IFRS)。全球资本市场和相互依存的世界经济促成了国际财务报告准则的发展,许多国家已采用这些准则进行财务报告。

《国际财务报告准则》提供了有关资产、负债、权益、收入和费用以及如何确认它们及其相关会计处理的准则。这使得报告过程更加透明和可靠。

E、 g.IFRS 5-持有待售的非流动资产和非连续经营

IFRS 16-不动产、厂房和设备的会计处理

什么是财务报表(financial statements)?

财务报表按会计期间编制,一般为一年。该会计期间被称为“会计年度”,与日历年不同,因为会计期间可能因公司需要或行业惯例而有所不同。例如,许多零售业公司的财政年度将在1月份结束,这是因为在日历年年底经历了大量的销售。

有4个主要财务报表。

| 声明 | 重要组成部分 |

| 财务状况表(资产负债表)-反映企业在单一时间点的资产、负债和权益 | 流动资产非流动资产同等流动负债非流动负债 |

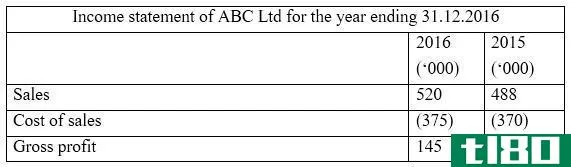

| 损益表——反映会计期间的收入和费用 | 收入支出 |

| 现金流量表——反映会计期间现金的流动情况 | 经营活动产生的现金流量投资活动产生的现金流量筹资活动产生的现金流量 |

| 权益变动表-反映会计期间所有者权益的变动 | 股份分配转入留存收益 |

财务报表编制流程

和财务报表(financial statements)的区别2")

图2:财务报表编制过程

编制财务报表是一个漫长、耗时和昂贵的过程。但是,为了股东和其他相关方的利益,所有公司都必须编制财务报表。

审计财务报表

审计的基本目的是提供独立的保证,即管理层在其财务报表中对公司的财务业绩和状况提出了“真实和公正”的看法。除非财务报表所包含的信息在质量和数量上都足以满足财务报表使用者的期望,否则财务报表将不'真实和公允'。管理层可以改进内部控制的领域可以通过进行全面审计来确定。

财务报告(financial reporting)和财务报表(financial statements)的区别

| 财务报告与财务报表 | |

| 财务报告包括向利益相关者提供信息以做出决策。 | 财务报表是财务报告过程的产物。 |

| 治理 | |

| 它由国际会计准则理事会(IASB)管理。 | 它由国际财务报告准则(IFRS)管理。 |

参考文献:

PricewaterhouseCoopers. “Understanding the Financial Statement Audit.” PwC. N.p., n.d. Web. 02 Feb. 2017.