合并(combined)和合并财务报表(c***olidated financial statements)的区别

随着企业实施扩张战略,它们可能会收购其他公司的控股或非控股股权。这样做是为了获得新的机会,获得协同效应,进入其他受限制的市场。(有些国家不允许海外公司在没有与本国国内公司建立伙伴关系的情况下开展业务)。这些收购的股份应记录在财务报表中。如果一家公司持有另一家公司的股份,则称为“母公司”。第二家公司可以是“子公司”也可以是“联营公司”,这取决于母公司拥有的百分比,被称为“控股公司”。如果母公司和控股公司的业绩分别记录,则称为合并财务报表。如果控股公司的业绩根据其在母公司的所有权份额进行合并和记录,则此类报表称为合并财务报表。这是合并财务报表与合并财务报表的主要区别。

内容1。概述和主要区别2。什么是合并财务报表3。什么是合并财务报表4。并列比较——合并财务报表与合并财务报表5。摘要

什么是合并财务报表(combined financial statements)?

母公司可以收购控股公司的股份如下。

子公司

母公司持有子公司50%以上的股份,因此行使控制权。

联系

和合并财务报表(c***olidated financial statements)的区别1")

图1:控股公司持股比例

母公司持股比例在母公司有重大影响的联营企业20%-50%之间。

利润表、资产负债表和现金流量表是企业编制的主要年终财务报表。如果公司采用合并报告法,这意味着母公司和控股公司的财务结果将在财务报表中单独列示。换言之,控股公司将被记录为独立公司。

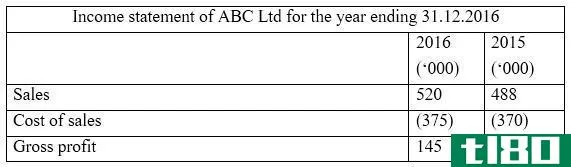

E、 g.ABC有限公司是一家投资于其他两家公司的公司,即DEF有限公司和GHI有限公司。ABC有限公司持有DEF公司(子公司)55%的股份,GHI有限公司(联营公司)30%的股份。合并损益表摘录如下。

和合并财务报表(c***olidated financial statements)的区别2")

这种方法的优点是,它允许股东分别比较和对比母公司和控股公司的业绩,以评估其个人业绩。然而,这并不表示母公司对控股公司的所有权百分比。

什么是合并财务报表(c***olidated financial statements)?

在这种方法中,母公司和控股公司的财务结果作为一个单独的实体呈现。在这里,只记录控股公司属于母公司的业绩比例。如果子公司是“全资子公司”(持股比例为100%)。结果将全部纳入财务报表。

财务会计准则委员会(FASB)和国际会计准则委员会(IASB)要求公司在持有控股权时编制合并财务报表;在其他业务中拥有50%以上的所有权。

Continuing from the above example,和合并财务报表(c***olidated financial statements)的区别3")

采用这种方法,控股公司的业绩合并到母公司的财务报表中。这为投资者提供了全面、准确地查看业绩的机会。因此,这种方法比合并财务报表更具整体性。采用合并财务报表方法记录财务结果应考虑以下事项。

股本

子公司或联营公司的股本不会反映在母公司记录的合并资产负债表中。股本随母公司对控股公司的投资额自动调整。

非控制性股权

也称为“少数股东权益”,指的是子公司股权中不由母公司拥有或控制的所有权份额。这将使用属于少数股东的子公司的净收入计算。

E、 g:母公司持有子公司65%的股权,少数股权占35%。假设子公司当年净收入为56000美元,少数股东权益为19600美元(56000*35%)

合并(combined)和合并财务报表(c***olidated financial statements)的区别

| 合并与合并财务报表 | |

| 母公司的业绩和控股公司的业绩在合并财务报表中分别列报。 | 控股公司的业绩在合并财务报表中合并为母公司的业绩。 |

| 报告结构 | |

| 控股公司被视为母公司的独立实体。 | 母公司和控股公司被视为一个单一实体。 |

| 使用 | |

| 这提供了一个合理有用的财务结果报告 | 这为财务信息提供了一个更全面、更有效的观点。 |

总结 - 合并(combined) vs. 合并财务报表(c***olidated financial statements)

合并财务报表与合并财务报表的主要差异取决于财务结果的列报方式。许多大型组织在年终使用合并财务报表,因为合并财务报表的准确性提高了,而且法律要求所有权比例超过50%。但是,与合并财务报表相比,合并报表的编制比较复杂、耗时。