主要区别——资产负债表与合并资产负债表

资产负债表是企业编制的主要年终财务报表之一。合并资产负债表与资产负债表类似,但两者在编制上有所不同。资产负债表与合并资产负债表的主要区别在于,资产负债表由所有公司编制,而合并资产负债表仅由持有另一实体股份的公司编制,以反映其所有权份额。

目录

- Overview and Key Difference

- What is a Balance Sheet

- What is a C***olidated Balance Sheet

- Side by Side Comparison – Balance Sheet vs C***olidated Balance Sheet

什么是资产负债表(a balance sheet)?

资产负债表,也称为财务状况表,是公司编制的重要的年终财务报表之一,用于显示企业在某一特定时间点的资产、负债和资本,并被各利益相关者用来就公司作出决定。上市公司资产负债表应当按照会计原则和具体格式编制。

资产负债表的用途

- 作为一份有用的文件,可以快速了解公司在一个时间点的财务状况

- 用于比率分析

比率分析是管理决策的一个重要部分,许多比率是利用资产负债表计算出来的,例如:,

- 流动比率(流动资产/流动负债)

- 快速/酸性测试比率(流动资产-存货/流动负债)

- 杠杆比率(债务/股本)

投资者和潜在投资者在进行投资决策时参考资产负债表。在从银行和其他金融机构获得信贷时,也应提交。

资产负债表的格式按照主要会计公式编制,即

非流动资产+流动资产=权益+非流动负债+流动负债

非流动资产

在会计年度内无法实现全部价值的长期投资

流动资产

其全部价值可合理预期在会计年度内转换为现金的资产

公平

代表公司所有者权益的证券

非流动负债

在会计期间内未到期的长期财务义务

流动负债

在会计期间内到期结算的短期金融负债

资产负债表格式

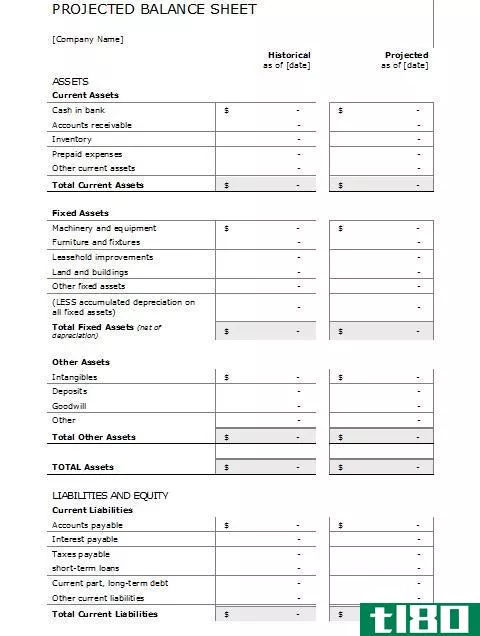

| AAA有限公司截至2016年12月31日的资产负债表 | $ | $ |

| 资产 | 目标 | 目标 |

| 流动资产 | 目标 | 目标 |

| 现金及现金等价物 | XXX | 目标 |

| 应收账款 | 二十 | 目标 |

| 库存 | XXX | 目标 |

| 预付费用 | 二十 | 目标 |

| 短期投资 | XXX | 目标 |

| 流动资产总额 | XXXX号 | 目标 |

| 目标 | 目标 | 目标 |

| 长期资产 | 目标 | 目标 |

| 物业、厂房和设备 | XXX | 目标 |

| (减累计折旧) | (二十) | 目标 |

| 长期投资 | XXX | 目标 |

| 长期资产总额 | XXXX号 | 目标 |

| 资产总额 | 目标 | XXXXXX公司 |

| 目标 | 目标 | 目标 |

| 负债和权益 | 目标 | 目标 |

| 负债 | 目标 | 目标 |

| 流动负债 | XXX | 目标 |

| 应付账款 | XXXX号 | 目标 |

| 短期贷款 | XXX | 目标 |

| 应交税费 | 二十 | 目标 |

| 非劳动收入 | 二十 | 目标 |

| 目标 | 目标 | 目标 |

| 流动负债总额 | XXXX号 | 目标 |

| 长期负债 | 目标 | 目标 |

| 长期债务 | XXX | 目标 |

| 递延所得税 | 二十 | 目标 |

| 其他负债 | 二十 | 目标 |

| 长期负债总额 | XXXX号 | 目标 |

| 总负债增长 | 目标 | XXXX号 |

| 目标 | 目标 | 目标 |

| 公平 | 目标 | 目标 |

| 股本 | XXXX号 | 目标 |

| 股票溢价 | XXX | 目标 |

| 留存收益 | XXX | 目标 |

| 总股本 | 目标 | XXXXX公司 |

| 目标 | 目标 | 目标 |

| 负债和权益合计 | 目标 | XXXXXX公司 |

和合并资产负债表(c***olidated balance sheet)的区别1")

什么是合并资产负债表(a c***olidated balance sheet)?

编制合并资产负债表的基本原则与资产负债表相同,但两者之间存在变化。合并资产负债表应由控股其他实体的母公司编制,如:,

子公司

母公司持有子公司50%以上的股权,从而行使控制权。

联系

母公司持股比例在母公司有重大影响的联营企业20%-50%之间。

合并资产负债表的编制

- 除母公司外,还应记录子公司或联营公司的资产和负债

e、 g:如果ABC有限公司拥有XYZ有限公司55%的股份,XYZ公司55%的资产和负债将显示在ABC有限公司的资产负债表中。XYZ公司的财产、厂房和设备价值为25000美元。

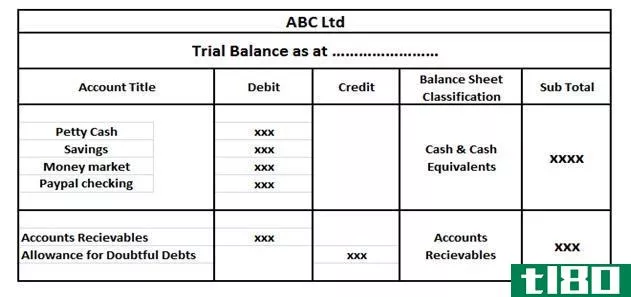

| 基础知识 | XYZ公司 | 总计 | |

| 资产 | $ | $ | $ |

| 长期资产 | |||

| 物业、厂房和设备 | 50500个 | 13750(25000*55%) | 64250个 |

子公司或联营公司的股本不会反映在母公司记录的合并资产负债表中。股本随母公司对子公司的投资额自动调整。

少数股东权益

也称为非控制性权益,在控股子公司时产生。这是子公司权益中不属于母公司所有或控制的所有权份额。这将使用属于少数股东的子公司的净收入计算。

如果母公司持有子公司60%的股份,少数股东权益为40%。假设子公司当年净收入为42000美元,少数股东权益为16800美元(42000*40%)

和合并资产负债表(c***olidated balance sheet)的区别2")

资产负债表(balance sheet)和合并资产负债表(c***olidated balance sheet)的区别

| 资产负债表与合并资产负债表 | |

| 资产负债表由所有公司编制。 | 合并资产负债表仅由持有另一实体股份的公司编制。 |

| 易于准备 | |

| 编制资产负债表不那么复杂,也不那么耗时。 | 编制合并资产负债表更为复杂和耗时。 |

参考列表:

Image Courtesy:

“Restricted cash” By Zceisab – Own work (CC BY-SA 4.0) via Comm*** Wikimedia