资产负债表(balance sheet)和现金流量表(cash flow statement)的区别

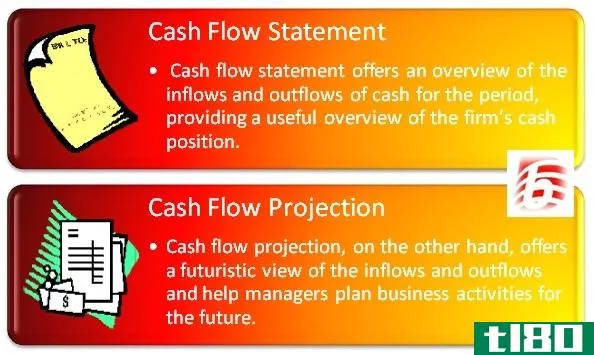

衡量和记录公司绩效对于评估结果和为未来做出决策非常重要。这些信息通过年终财务报表报告给相关利益相关者。资产负债表和其他两大利益相关者越来越依赖现金流量表。资产负债表和现金流量表的主要区别在于,资产负债表显示了企业在特定时间点的资产、负债和权益,而现金流量表则显示了资产、负债、收入和费用的变动如何影响现金状况。

内容1。概述和主要区别2。什么是资产负债表3。什么是现金流量表4。并列比较——资产负债表与现金流量表

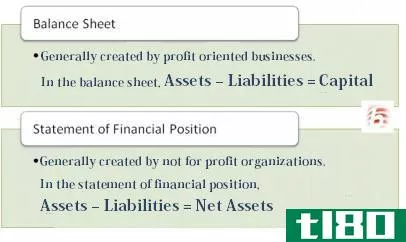

什么是资产负债表(a balance sheet)?

资产负债表,也称为财务状况表,是由公司编制的一份报表,显示企业在某一特定时间点的资产、负债和权益,并被各利益相关者用来就公司作出决定。上市公司资产负债表应当按照会计准则和特定格式编制。

编制资产负债表时使用的会计概念

- 实现概念/收入确认概念

收入应在收入时确认。

- 匹配概念

会计期间发生的所有费用以及同期确认的收入。

- 权责发生制

成本在发生时确认,而不是在支付时;收入在其实现时确认,而不是在收到付款时确认。

笔记

有关某些交易的具体信息和任何其他信息应作为附注列入资产负债表末尾。这些注释可以包含对语句用户有用的任何信息。附注中常见的信息包括资产负债表中未包括的项目、补充信息和重要会计政策摘要。

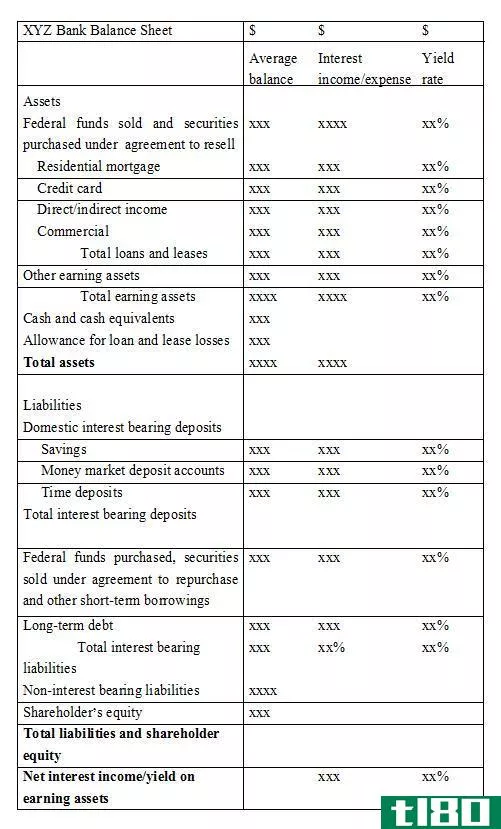

资产负债表格式

和现金流量表(cash flow statement)的区别1")

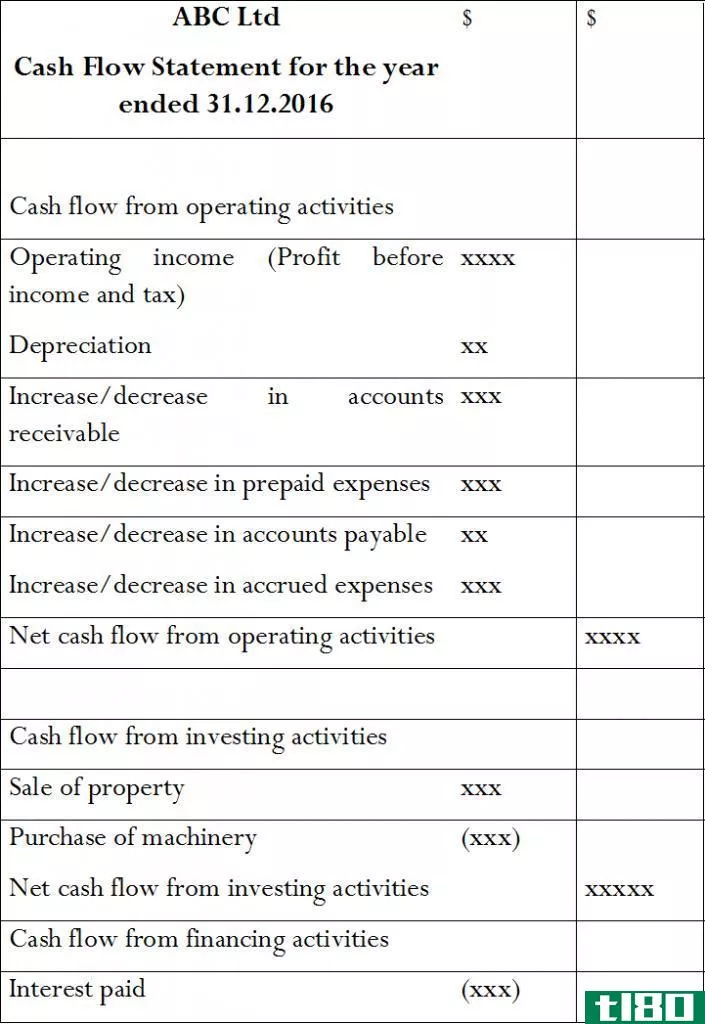

什么是现金流量表(a cash flow statement)?

现金是企业日常经营活动中最重要的资产之一,也是流动性最强的资产。流动性对企业的生存和长期盈利至关重要。与资产负债表不同,现金流量表中的交易记录在现金收入或付款时。

现金流量表中记录的活动主要有三种

经营活动产生的现金流量

本节记录日常业务活动产生的现金

E、 g.销售货物、从债务人处收到的现金

投资活动产生的现金流量

购买或**资产产生的现金流量记为投资活动

E、 g.**厂房设备收到的现金、短期借款

筹资活动产生的现金流量

在报表的这一部分,记录从投资者处收到的现金流入和流出

E、 g.支付的贷款利息、支付的股息

现金流量表格式

一旦确定了现金余额,公司就可以做出现金管理的决定。如果有现金盈余(正现金余额),短期投资可被视为赚取额外收入。如果出现现金赤字(负现金余额),则需要考虑借款,以便顺利地继续经营。

资产负债表(balance sheet)和现金流量表(cash flow statement)的区别

| 资产负债表与现金流量表 | |

| 编制资产负债表是为了反映某一时间点的财务状况。 | 编制现金流量表是为了反映本财政年度的现金流动情况。 |

| 内容 | |

| 资产、负债和权益都有变动。 | 现金有变动。 |

| 会计核算方法 | |

| 这是权责发生制会计。 | 这是收付实现制会计。 |

参考文献: