主要区别——现金流量与资金流量表

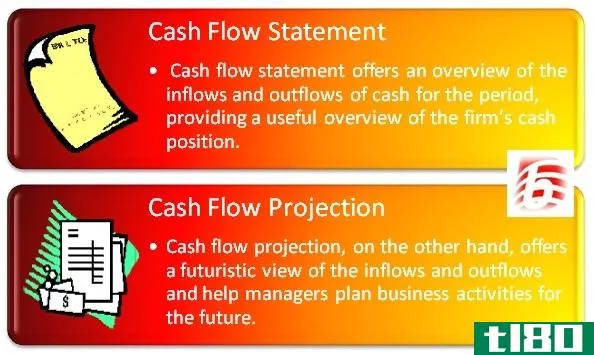

现金的可用性是企业生存的一个重要方面。现金流量表和资金流量表是企业编制的两个重要报表。然而,这两个报表经常混淆,因为这两个报表的目的都是证明本组织的现金/资金可用性。现金流量表和资金流量表的主要区别在于,现金流量表是记录一个财政年度的现金流入和流出的报表,而资金流量表则是用来评估一个公司在两个会计期间的财务状况变化的报表,它显示了资金的流入和流出资金。

内容1。概述和主要区别2。什么是现金流量表3。什么是资金流动表4。并列比较——现金流与资金流量表5。摘要

什么是现金流量表(a cash flow statement)?

现金流量表是记录一个财政年度现金流入和流出的报表。现金是公司日常经营活动中最重要的资产之一,也是流动性最强的资产。流动性对企业的生存和长期盈利至关重要。现金流量表中的交易记录在现金收入或付款时,即以现金为基础。

现金流量表中记录的活动主要有三种

经营活动产生的现金流量

本节记录日常业务活动产生的现金。

E、 g.销售货物、从债务人处收到的现金

投资活动产生的现金流量

购买或**资产产生的现金记为投资活动。

E、 g.**厂房和设备收到的现金、短期借款

筹资活动产生的现金流量

在报表的这一部分,记录从投资者处收到的现金流入和流出。

E、 g.支付的贷款利息、支付的股息

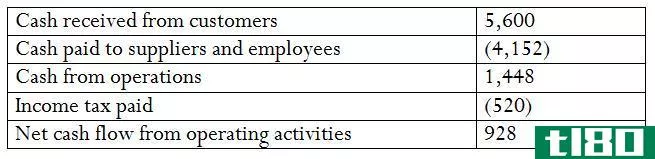

现金流量表的格式如下。

和资金流量表(fund flow statement)的区别1")

一旦确定了现金余额,公司就可以做出现金管理的决定。如果有现金盈余(正现金余额),短期投资可被视为赚取额外收入。如果出现现金赤字(负现金余额),则需要考虑挖掘资金,以便顺利地继续运营。

什么是资金流动表(a fund flow statement)?

资金流量表是用来评估一个公司在两个会计期间的财务状况的变化,反映资金的流入和流出的报表。本报表按权责发生制编制,记录资金来源和用途。

来源

这些是指流入本组织的资金。

E、 g.发行股份、**固定资产

应用

申请包括从该组织流出的资金。

E、 g.赎回股份、购买固定资产

和资金流量表(fund flow statement)的区别2")

与现金流量表不同,资金流量表不是已公布财务报表的一部分,因此主要是为内部目的编制的。它显示一个组织的财务状况,并作为两个会计期间之间的有用比较工具。它也有助于了解公司资产、负债和权益的可变性。

现金流(cash flow)和资金流量表(fund flow statement)的区别

| 现金流量表与资金流量表 | |

| 现金流量表是记录一个财政年度现金流入和流出的报表。 | 资金流量表是用来评估一个公司在两个会计期间的财务状况的变化,反映资金的流入和流出的报表。 |

| 会计基础 | |

| 现金流量表以收付实现制为记账基础。 | 资金流量表按权责发生制记账。 |

| 组件 | |

| 现金流入和流出在现金流量表中列报。 | 资金流量表报告资金来源和用途。 |

| 使用 | |

| 现金流量表是一种已公布的财务报表,因此被许多外部利益相关者所使用。 | 资金流量表是为内部目的编制的,主要供管理人员使用。 |

总结 - 现金流量表(cash flow statement) vs. 资金流量表(fund flow statement)

现金流量表与资金流量表之间的差异主要取决于各报表所关联的组成部分。现金流量表记录现金的流入和流出,而资金流量表则反映资金的来源和用途。这些报表分别表明本组织的现金状况和财务状况。净现金头寸和资金头寸对于所有类型的组织规划未来的经营和投资活动至关重要。