比例合并(proportionate c***olidation)和权益法(equity method)的区别

公司出于各种战略和运营原因在其他公司进行投资。这些类型的投资带来的经济效益应当反映在公司的财务报表中,以便于财务报表使用者更好地决策。比例合并法和权益法是企业在金融账户中反映对其他主体投资的两种方法。比例合并法与权益法的主要区别在于,比例合并法通过在财务记录中记录投资公司的资产、负债、收入和费用的份额来记录投资中的所有权部分,权益法核算取得时的初始投资,投资价值的变动计入以后。

内容1。概述和主要区别2。什么是比例合并3。什么是权益法4。并列比较——按比例合并与权益法5。摘要

什么是比例合并(proportionate c***olidation)?

比例合并是指按照公司在投资公司中的所有权比例,将收入、费用、资产和负债等项目包括在内的一种方法。比例合并法最初受到《国际财务报告准则》会计准则的青睐,尽管它也允许使用权益法。

E、 g.ABC公司收购了DFE公司40%的股份,DEF通过销售价值7450美元的商品获得了3500美元的毛利润。所以,销售成本是3950美元。

Following is an extract of the income statement of ABC Ltd where 40% of the results of DEF Ltd. are incorporated into the results of ABC Ltd.和权益法(equity method)的区别1")

这种方法被许多投资者所青睐,因为它通过分别反映投资公司的资产、负债、收入和支出份额,提供了有关投资公司业绩的详细信息。

什么是权益法(equity method)?

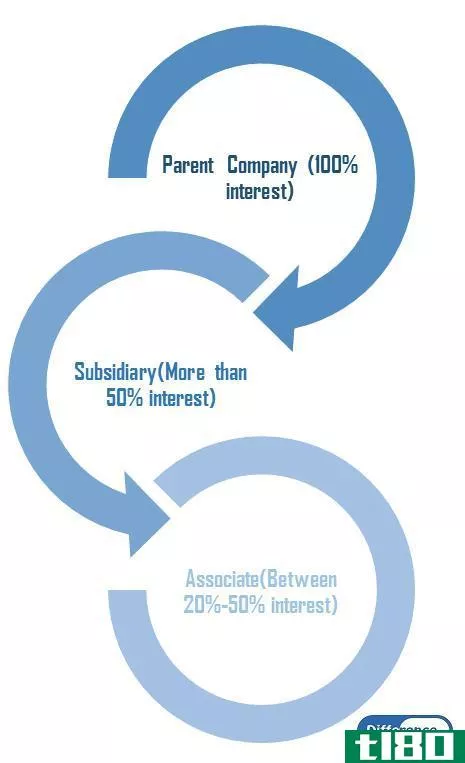

权益法是一种会计方法,公司用来评估其在其他公司的投资所获得的利润;在这里,母公司不具有控制权,但具有重大影响。也就是说,投资公司的持股比例在20%-50%之间。

当采用权益法核算公司所有权时,投资者按成本记录股票的初始投资,并定期调整该价值,以反映投资者在公司损益中所占份额所导致的价值变化。投资公司的资产和负债不记入母公司的账户。

采用权益法核算投资的步骤

- 记录初始投资

当一家母公司对另一家公司进行投资时,后者在母公司的记录中被称为“对子公司的投资”。

E、 g.BCD公司以5万美元收购了HIJ公司35%的股份。它将被记录为,

投资附属公司DR 50000美元

现金5万加元

- 记录权益收入

母公司有权获得投资公司的部分利润。当这是赚取,它将记录为增加投资附属公司。继续使用相同的示例,

E、 g.假设HIJ最近一个财政年度的利润为7500美元,BCD的利润份额为2625美元(7500*35%)。

投资附属公司DR$2625

附属公司股权收入2625加元

- 记录现金股利

利润可以作为现金股利分配或者留用。假设HIJ宣布2000美元作为现金股利。700美元($2000*35%)属于BCD。股息将记录为,

现金DR$700

投资附属公司700加元

与比例合并法相比,权益法是一种更简单、更方便的记录投资份额的方法。

和权益法(equity method)的区别2")

图1:权益法下投资公司的入账标准

比例合并(proportionate c***olidation)和权益法(equity method)的区别

| 比例合并与权益法 | |

| 这种方法通过在财务记录中记录投资公司的资产、负债、收入和费用的份额来记录投资的所有权部分。 | 初始投资在收购时入账,投资价值的变动计入以后。 |

| 组件 | |

| 投资的资产、负债、收入和费用逐行记入母公司账户。 | 权益法只记录初始投资(如利润、现金股利)的变动。 |

| 使用 | |

| 这是一种详细的报告投资公司业绩的方法。 | 权益法是一种比较简单的报告投资公司业绩的方法。 |

总结 - 比例合并(proportionate c***olidation) vs. 权益法(equity method)

比例合并法与权益法的差异主要是由于投资公司的业绩纳入母公司财务报表的方式不同。会计准则允许公司自由地采用任何一种首选方法;然而,权益法是一种广泛使用的方法。