你可能感兴趣的文章

实现(realized)和已确认收入(recognized income)的区别

实现(realized)和已确认收入(recognized income)的区别 已实现收入和已确认收入通常是两个令人困惑的概念,因为不同的公司使用这两种方法来报告收入。企业是否将其收入实现或确认为收入取决于它是采用权责发生制还是收付实...

发票(invoice)和收据(receipt)的区别

...务的完整证明。 例如 在有些国家,卖方必须向买方提供确认交易细节的收据。在大多数情况下,收款人提供收据。然而,有时买方会产生一个,当买方退货并要求退款时就会发生这种情况。 **之间(between invoice)和收据(receipt)的...

发票(invoice)和收据(receipt)的区别

...折扣、日期和交货地点。 相反,收据是一种简单的官方确认,即货物或服务已经收到。它由供应商准备并提供给消费者,用于显示商品的所有权。这些术语在商业用语中被广泛使用,因为它们与经营活动有关。许多人不理解**...

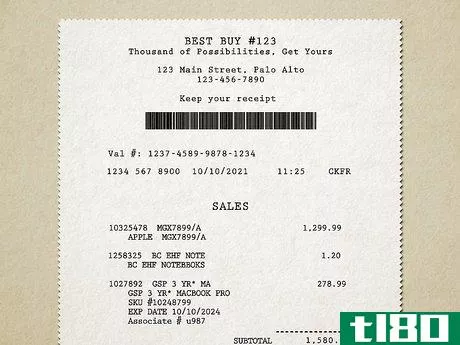

收据(receipt)和发票(invoice)的区别

...物或服务的成本的账单。收据是客户已全部或部分付款的确认书。 当你买东西的时候,很可能你已经收到了收据或者**。然而,它们究竟是什么?它们之间的实际区别是什么? 当购买了一些货物或服务时,通常由卖方创建一个...

账单(bill)和代金券(voucher)的区别

...服务的欠款清单。凭证可以被描述为一种书面指示,用于确认特定金额的商品和服务的交易。 票据和代金券都是在包括交易在内的业务中使用的术语。术语代金券也在许多上下文中使用,因此会造成一些混乱。然而,两者都与...

付款单(pay order)和即期汇票(demand draft)的区别

...一定金额的单据”。这种订单通常由提供付款保证的银行确认。” 另一方面,即期汇票是一种用于在特定地点进行资金转移的工具。它是一种流通票据。即期汇票由一家银行签发,由一家银行的一家分行在同一家银行的另一家...

什么是留置权金额?(a lien amount?)

...了解相关信息。有时,留置权的适用是错误的,因此主体确认判决的起源是重要的。如果不适当地运用了留置权,则应尽快对其提出质疑,以获得资产的留置权。当一项权利得到适当运用且某人已全额支付留置权金额时,该人应...

什么是银行确认书?(a bank confirmation letter?)

... 也称为银行确认书,银行确认书是确认已与特定金融机构建立贷款或信用额度的文件。信函的主要目的通常是与第三方核实机构的客户是否有权获得成功执行给定业务交易所需的资源...

什么是美国邮政汇票?(a usps money order?)

...段了。首先,确保打印的金额与您购买的金额相符。一旦确认金额正确,请按照以下步骤填写USPS汇票。 ...

帐单(a bill)和收据?(a receipt?)的区别

...收据。换句话说,账单是付款请求,而收据是收到付款的确认。 一般来说,账单用于赊购,收据跟随商品或服务的现金支付。例如,当...

0 篇文章