为退休而存钱是很吓人的。有许多不同的计划可供选择,也有不同的投资公司来管理你的计划,对谁可以出资和出资多少的限制,要遵守的税收规则,还有文件记录,更不用说在你制定计划后要做出的投资决定。...

为退休而存钱是很吓人的。有许多不同的计划可供选择,也有不同的投资公司来管理你的计划,对谁可以出资和出资多少的限制,要遵守的税收规则,还有文件记录,更不用说在你制定计划后要做出的投资决定。

处理这一复杂但必不可少的过程的最佳方法是将其分解为可管理的小步骤。有鉴于此,以下是为退休储蓄时要遵循的五条最重要的经验法则。

关键要点

- 一个好的经验法则是你应该储蓄收入的15%。

- 在选择基金时,要遵循的经验法则是,费用率越接近0%越好。

- 永远不要让销售人员或顾问说服你去买你不懂的东西。

1.现在开始保存

理想的情况是,当你开始挣钱的时候,你就已经开始为退休攒钱了,而我们中的许多人在16岁的时候,在商场、电影院或三明治店找到了课后工作。事实上,你可能需要这些钱来支付短期费用,比如买车的钱,带你去上班的钱,晚上和朋友出去玩的钱,还有大学课本。

在你得到第一份全职工作、生了孩子、过了一个里程碑式的生日或经历了其他一些让你认真思考未来的决定**件之前,开始为退休储蓄可能是没有意义的,甚至对你来说也是没有意义的。

不管你现在多大年纪,都不要为你没有存钱的岁月而悲伤。现在就开始为退休储蓄吧。由于复利的好处,你开始得越早,每年为达到储蓄目标所需的捐款就越少。

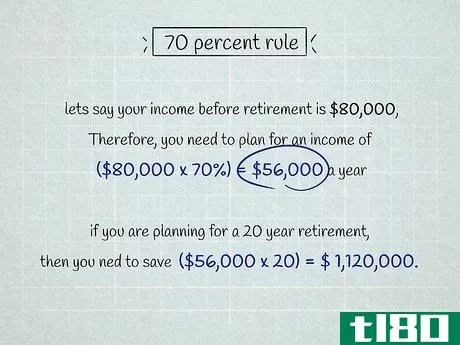

2.把收入的15%存起来

一个好的经验法则是你应该储蓄收入的15%。这是税后和任何匹配的贡献之前,从你的雇主。如果你现在不能节省15%,那没关系。节省1%总比什么都没有好。每年当你报税时,你可以重新评估你的财务状况并考虑增加你的贡献。

如果你年纪大了,在你的工作生涯中没有存钱,你还有一些事情要做,如果可以的话,你应该把收入的20%到25%存起来用于退休。但如果这不现实,不要让一个全有或全无的态度打败你。只要养成储蓄和投资的习惯,不管数额有多小,都是朝着正确方向迈出的一步。

3.选择低成本投资

从长远来看,决定你的储蓄规模的最大因素之一就是你所支付的投资费用。最常见的投资成本是共同基金和交易所交易基金(etf)收取的费用比率,以及买卖佣金。

“复利的力量不仅适用于回报,也适用于支出,”加州欧文指数基金顾问公司(Index Fund Advisors,Inc.)创始人兼总裁马克•赫布纳(Mark Hebner)说,“你付的钱越多,存的钱就越少。就这么简单。研究表明,成本是决定投资者财富终结的最大因素。”

费用比率是指只要你持有基金,你每年要支付的百分比费用。如果你有1万美元投资于一个费用率为1%的基金,你的费用是每年100美元。你可以在晨星等投资研究网站或任何**基金的公司网站上找到基金的费用比率。

在选择基金时,要遵循的经验法则是,费用率越接近0%越好。也就是说,对于某些类型的基金,比如国际基金或小型股基金,支付接近1%的费用是合理的。

有两种简单的方法来最小化佣金。一是选择免佣金投资。如果您直接通过您的Vanguard帐户购买Vanguard指数基金,或者直接通过您的Fidelity帐户购买Fidelity共同基金,您可能不会支付佣金。另一种是购买和持有投资,而不是频繁交易另一个好的退休策略,我们将马上讨论。

如果你对这些受欢迎的投资一无所知,那就来看看我们的共同基金教程吧。

4.不要把钱放在你不懂的东西上

如果你目前唯一了解的投资是储蓄账户,那么把钱停在那里,同时你会学到一些更复杂的投资,比如指数基金和etf,这是大多数人需要了解的建立一个可靠的退休投资组合所需要的唯一投资。

永远不要让销售人员或顾问说服你去买你不懂的东西。他们可能会考虑到你的最大利益,但他们可能只是想卖给你一笔投资,从而为他们赚取佣金。除非你了解不同的投资选择,否则你将无从知晓。

如果你不明白债券是怎么运作的,即使把钱投在债券这种相对简单的投资上也会适得其反。为什么?因为你可能会根据你在新闻中听到和读到的关于市场短期表现的信息做出非理性的、基于情绪的买卖决定,而不是基于你债券的长期价值。

“世界上最优秀、最聪明的投资者总是试图为他们的投资组合找到下一个伟大的投资。如果你不是一个在投资方面有专长的全职投资者,你将处于劣势。专注于自己的优势,这将给你带来最大的成功概率,”马萨诸塞州列克星敦创新咨询集团财富经理柯克·奇肖姆(Kirk Chisholm)表示。

5.买入并持有

采用买入并持有的投资策略意味着,即使你选择收取佣金的投资,你也不会经常支付佣金。这条经验法则也意味着你不会让你的情绪左右你的投资决策。

当人们追随自己的情绪时,往往会高买低卖。他们听到一只股票涨到了多高,他们想买进,因为这似乎是一项伟大的投资,如果你已经持有多年的话。或者,当经济陷入衰退时,人们会对道琼斯指数的跌幅感到恐慌,并在最糟糕的时候抛售标普500指数基金。

大量研究表明,即使在经济最糟糕的时候,你最好还是把钱留在市场上。从长远来看,与那些总是对新闻做出反应或试图给市场计时的人相比,你将在市场的起伏中独自留下你的投资组合,从而远远领先于其他人。

马里兰州贝塞斯达MZCapitalManagement创始人迈克尔•庄(MichaelZhuang)表示:“基本上,投资者在择时和选股方面表现得很糟糕,这就是为什么他们应该停止做自己不擅长的事情。”

底线

虽然为退休而存钱有很多东西要学,但了解如何存钱和投资是你将学到的最重要的技能之一。这意味着利用你今天所做的所有研究时间,将其转化为未来数年的闲暇时间。

这也意味着能够照顾自己,而不必依赖另一个可能无法为你提供的来源,无论是社会保障体系还是你的孩子。记住这五条为退休储蓄的经验法则,你会在通往财务上舒适的未来的路上走得很好。