你可能感兴趣的文章

报告称,下颚骨几乎没有存货了

...它的库存,它的活动跟踪腕带,Jawbone自己的网站上已经全部售完了产品,以及它的所有配件。 Jawbone在今年早些时候筹集了1.65亿美元的资金,自公司成立以来,已经筹集了超过9亿美元的资金。不过,尽管该公司大幅加薪,...

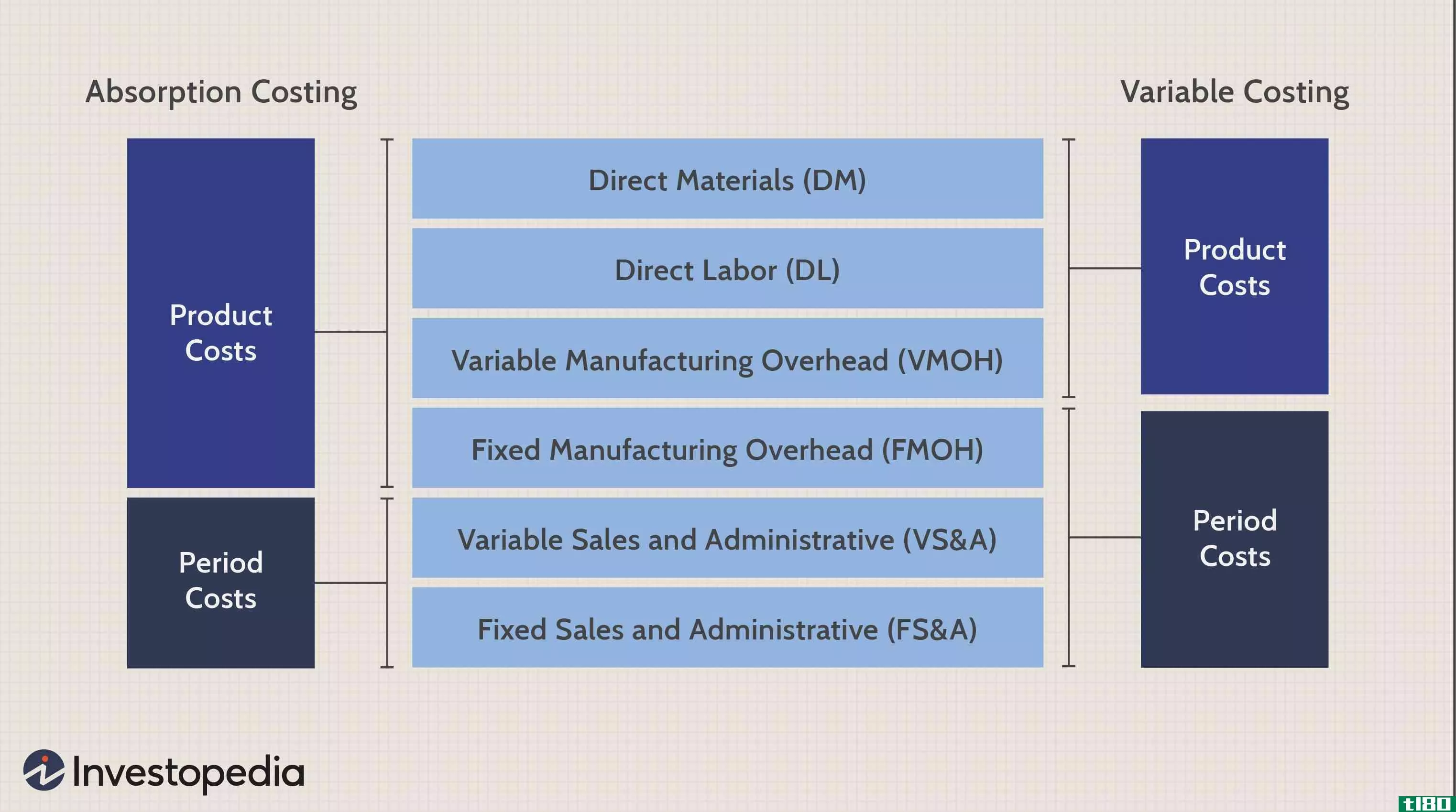

吸收成本法

...的核算更加准确,因为与该存货相关的费用与现有存货的全部成本挂钩。此外,更多的费用计入未售出产品,这减少了当期损益表中报告的实际费用。与可变成本计算相比,这会导致更高的净收入计算。 由于吸收成本法在产品...

过时存货

...产账户(如过期存货备抵)进行减记。 对销资产账户与全部存货资产账户进行净额结算,以得出当前市场价值或账面价值。 报废存货处置时,在处置日记账分录中同时删除存货资产科目和抵销资产科目中的相关金额。 了解...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...吸收成本法(absorption costing)? 吸收成本法是一种计算产品全部成本的方法。因此,吸收成本法也被称为完全成本法。在吸收成本法下,生产的全部成本分摊到产品上。这些成本可以是直接成本或间接成本(可变和固定间接费用)...

什么是存货减值?(inventory impairment?)

...过减值程序,宣布零件过时和无价值,并从库存中合法地全部移除。 ...

什么是净资本?(net capital?)

...存货。这将移除公司在业务清算期间出售时可能无法实现全部价值的资产。存货是从净资本中扣除的常见项目,因为公司可能有特定项目,这些项目的市场利基较小。 ...

什么是营业额回报率?(return on turnover?)

...月度或年度财务数据。比率结果表明公司每个期间收回其全部应收账款余额的次数。更高的数字更可取,因为这通常表明公司在收集欠款方面非常有效。较低的数字是由于收款程序不完善或公司向无法支付未来账单的客户提供信...

什么是期末存货?(ending inventory?)

...成本,以帮助确定毛利润。企业不会将销售商品所获得的全部收入记录为利润。在一段时间内,购买商品需要花费商业资金。销售商品成本告诉企业在这段时间内为客户购买的商品支付了多少费用。从总销售收入中扣除所有销售...

什么是abc分析?(abc analysis?)

...部分的消费价值为5000美元(USD),且存货中所有项目的全部消费价值为10000美元,则上述部分将占公司全部存货消费价值的50%。。 ...

什么是填充率?(fill rate?)

...库存周期。库存周转率告诉一家公司每年有多少次销售其全部库存。基本公式是将平均库存除以销售商品的成本;要查找平均库存,请将期初库存添加到期末库存,然后除以2。一个较高的数字表明该公司每年通过其库存销售几...

0 篇文章