吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

主要区别-吸收成本与边际成本

边际成本法和吸收成本法是处理固定生产间接费用的两种不同方法。换言之,这涉及到决定是否在决策中包括固定间接费用,如存货估价、定价等。吸收成本法是一种计算产品成本的方法,其中所有固定和可变的生产成本都分摊到产品中。这种方法可以确保所发生的成本从产品的销售价格中收回。边际成本法是一种会计制度,其中可变成本计入产品,固定成本被视为周期成本。吸收成本法和边际成本法的主要区别在于这两种方法如何处理固定生产费用。在边际成本法下,固定**间接成本不分配给产品。这与吸收成本法形成对比,吸收成本法是由产品吸收固定的**费用。吸收成本法是一种将生产的可变成本和固定成本都追溯到产品的过程,而边际成本法只将生产的可变成本追溯到产品,而固定生产成本则被视为周期性费用。

什么是吸收成本法(absorption costing)?

吸收成本法是一种计算产品全部成本的方法。因此,吸收成本法也被称为完全成本法。在吸收成本法下,生产的全部成本分摊到产品上。这些成本可以是直接成本或间接成本(可变和固定间接费用)。固定间接费用通常基于预定的间接费用吸收率来应用。可以采用一个或多个开销吸收率。

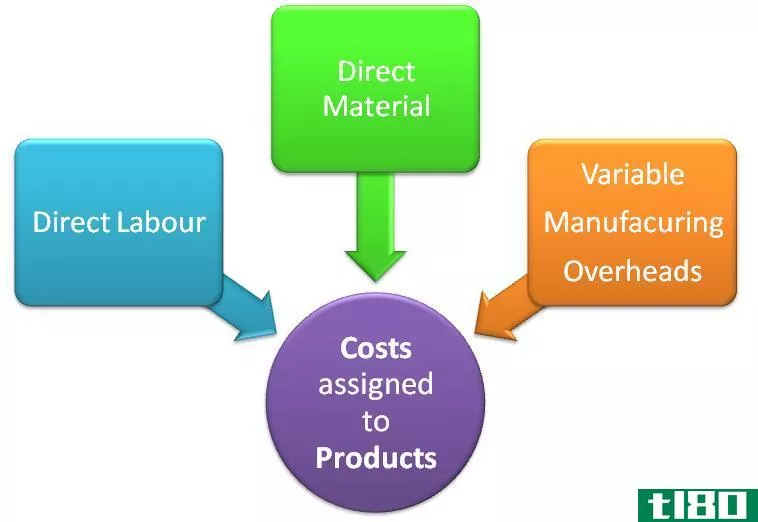

分配给吸收成本法下产品的成本如下:;

- 直接材料:包含在成品中的材料

- 直接劳动力:**产品所需的劳动力成本

- 可变**间接费用:生产设施的运营成本,随生产量(即生产设备的电力)而变化

- 固定**间接费用:生产设施的运营成本,不随生产量变化,如租金

吸收成本法确保所有发生的成本从商品或服务的销售价格中收回。期初和期末存货按吸收成本法下的全部生产成本计价。

让我们考虑下面的例子。

一家工厂生产的产品“A”每件售价5万美元。**一个单位产品的直接成本是1万美元的材料费和2万美元的直接人工费。一年的固定间接费用是1000万美元。每单位产品的直接工时为100小时。一年的劳动能力是10万小时。

如果可以根据工时分配间接费用,则产品A的间接费用吸收率可计算如下:;

每年固定间接费用=$10000000

每年总直接工时=100000

每直接工时的固定间接费用=$100

单位直接工时=100

单位固定费用=$10000

使用吸收成本法分配给产品A的总成本是直接材料、直接劳动力和固定间接成本的总和,即10000美元+20000美元+10000美元=40000美元/单位A。

由于每种产品售价为5万美元,吸收式成本计算系统计算出,每售出一件产品a的利润为1万美元。

什么是边际成本法(marginal costing)?

当一个产品的额外单位被**出来时,所产生的额外成本就是生产的可变成本。固定成本不受影响,产量增加时不产生额外的固定成本。产品的边际成本是其可变成本,通常是直接劳动、直接材料、直接费用和可变生产管理费用。边际成本法是用来理解可变成本对产量的影响。因此,这种技术也被称为可变成本法或直接成本法。

边际成本法是一种会计制度,在这种制度下,可变成本计入产品,固定成本被视为定期成本,并根据贡献全额注销。边际成本下,贡献是了解产品盈利能力的基础。贡献等于产品的销售价格减去边际成本。固定成本从贡献中回收。此外,期初和期末存货按边际(可变)成本计价。

边际成本法是决策中使用的主要成本计算方法。这样做的主要原因是,边际成本法允许管理层将重点放在所关注的决策引起的变化上。

If we c***ider the same example as above, marginal cost per unit of product A would be the addition of direct material and direct labour which is $10,000 + $20,000 = $30,000 per unit of A. As each product sells at $50,000, marginal costing system calculates a contribution of $20,000 on each unit sold of product A. Fixed overhead of $10 million will be treated as a periodic cost, not as a cost related to the product.

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

由于我们现在已经分别理解了这两个术语,我们将对这两个术语进行比较,以便找出吸收成本法和边际成本法之间的其他区别。

定义

吸收成本法是一种计算产品成本的方法,其中所有固定和可变的生产成本都分摊到产品中。

边际成本法是一种会计制度,其中可变成本计入产品,固定成本被视为周期成本。

存货计价

吸收成本法按全部生产成本计算存货价值。期末存货的固定成本结转到下一年。同样,与期初库存相关的固定成本计入本年度,而不是上一年度。因此,在吸收成本法下,所有固定成本不计入发生当年的收入。

边际成本法以总可变生产成本计算存货价值。因此,不存在将不合理的固定间接费用从一个会计期间结转到下一个会计期间的可能性。然而,在边际成本法下,存货的价值被低估了。

对利润的影响

由于吸收法和边际成本法下的存货价值不同,两种方法下的利润也不同。

1.如果库存水平增加,吸收成本**产生更高的利润。

这是因为期末存货中持有的固定间接费用不在本会计期间核销,而是结转到下一会计期间。

2.如果库存水平降低,边际成本会带来更高的利润。

这是因为期初存货结转的固定间接费用被释放,从而增加了销售成本,降低了利润。

- 如果库存水平不变,两种方法的利润相同。

固定成本的处理——结果

吸收成本法包括存货价值中的固定生产间接费用。然而,由于难以预测成本和产量,固定间接费用无法准确吸收。因此,管理费用有可能被过度或不足吸收。当分配给产品的金额高于实际金额时,管理费用被过度吸收;当分配给产品的金额低于实际金额时,管理费用被低估。

在边际成本法中,固定生产间接费用不在生产单位之间分摊。实际发生的固定间接费用作为定期成本从供款中扣除。

技术的有用性

吸收成本法的操作比较复杂,不能像边际成本法那样为决策提供任何有用的信息。吸收成本法下产生的成本数据对决策不太有用,因为产品成本包括固定间接费用,模糊了成本-量-利关系。但是,外部财务报告和所得税报告需要采用吸收成本法。

边际成本法不会将固定的**费用分配给产品。因此,边际成本法在增量定价决策中可能更有用,因为公司更关心建造下一个单元所需的额外成本。确定可变成本和贡献使管理层能够更容易地利用成本信息进行决策。

财务报表列报

根据国际会计准则第2号“存货”,吸收成本法是可以接受的。因此,外部财务报告和所得税报告需要采用吸收成本法。

边际成本法通常对管理层的决策有用。从存货中排除固定成本会影响利润。因此,在边际成本法下,真实公允的财务报表可能不具有明显的透明度。

总结 - 吸收成本法(absorption costing) vs. 边际成本法(marginal costing)

In this article, we have attempted to understand the terms absorption costing and marginal costing followed by a comparison to highlight key differences between them. The basic difference between Absorption Costing and Marginal Costing lies in how fixed overhead cost is treated in management decisi*** of valuation of inventory and pricing. In absorption costing, fixed cost is included in both value of inventory and cost of the product when making the pricing decision whereas marginal costing avoids fixed overheads in both decisi***.

参考文献:

卡普兰金融知识银行。N.p.,N.d.网站。2015年10月30日。

“对边际成本的批评|吸收的局限性……”tutorsonnet.com.N.p.,N.d.Web。2015年10月30日。

“成本会计|案例研究解决方案|案例研究分析”,会计博客。N.p.,N.d.网站。2015年10月30日。

- 发表于 2021-06-27 08:43

- 阅读 ( 1144 )

- 分类:商业金融

你可能感兴趣的文章

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

主要区别——吸收成本法与作业成本法 成本会计可以使用多种方法将成本分配到产品中,每种方法都有各自的优缺点。成本计算是决定销售价格的重要因素,因此应准确地确定成本。吸收成本法和作业成本法是两种应用广泛...

平均成本(average cost)和边际成本(marginal cost)的区别

平均成本(average cost)和边际成本(marginal cost)的区别 平均成本和边际成本之间的关键区别在于,平均成本是总成本除以所生产商品的数量,而边际成本是由于商品生产或额外单位产出的边际(小)变化而导致的成本上升。平均...

边际成本法(marginal costing)和差别成本法(differential costing)的区别

边际成本法(marginal costing)和差别成本法(differential costing)的区别 边际成本法和差别成本法的关键区别在于,边际成本法考虑的是成本的变化,以产生额外的产出单位,而差异成本法是两个备选决策或产出水平变化的成本之间的...

机会(opportunity)和边际成本(marginal cost)的区别

机会与边际成本 成本是指被认为生产一个项目或替代品的价值,而该替代品有利于决定选择其他产品或项目。成本按其应用方式分类;机会成本是经济学和金融学中的一个重要概念,它表达了稀缺性与选择的关系。当消费者从...

边际成本(marginal cost)和平均成本(average cost)的区别

什么是边际成本(marginal cost)? 边际成本是由于生产单位的增加而导致的总成本的增加,或者用数学术语来说,它是总成本函数的第一个微分商。这可以表示为总成本变化和一个生产单位变化的偏导数。 利用边际成本来检验一个...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...的所得税总额。 存货计价有两种常用方法。它们是吸收成本法和边际成本法。 什么是吸收成本法(an absorption costing)? 也被称为完全成本核算,它是一种成本核算体系,所有的**成本,包括可变成本和固定成本,都被假定为...

边际分析(marginal analysis)和增量分析(incremental analysis)的区别

主要差异边际分析(main difference marginal ****ysis) vs. 增量分析(incremental ****ysis) 在竞争激烈的商业环境中做出有效的决策是管理者必须面对的一项具有挑战性的任务。边际分析和增量分析是帮助决策者做出生产性决策的两种...

边际成本法(marginal costing)和吸收成本法(absorption costing)的区别

存货估价有两种可供选择的方法;它们是边际成本法和吸收成本法。在边际成本法中,边际成本是由固定成本和可变成本的分岔决定的。只有可变成本计入运营成本,而固定成本则不计入运营成本,计入当期损益。 相反,吸收...

什么是边际私人成本?(marginal private cost?)

... 边际私人成本是一个术语,用于确定单个单位改变商品或服务的生产或消费时所涉及的成本变化。个人消费者和公司都可以使用这种类型的计算方法,这样双方都可以确定...

什么是边际资源成本?(marginal resource cost?)

... 边际资源成本是一家公司购买用于生产商品的一单位资源所产生的成本。在大多数情况下,这些额外资源被视为劳动力的来源,产生的成本是支付给员工的工资。公司试图...

0 篇文章