你可能感兴趣的文章

息税折旧摊销前利润-息税折旧摊销前利润

...现金流支付债务的长期资产。 息税折旧摊销前利润和杠杆收购 息税折旧摊销前利润(EBITDA)最早出现在上世纪80年代中期,当时杠杆收购投资者调查了需要财务重组的陷入困境的公司。他们利用息税折旧摊销前利润(EBITDA)...

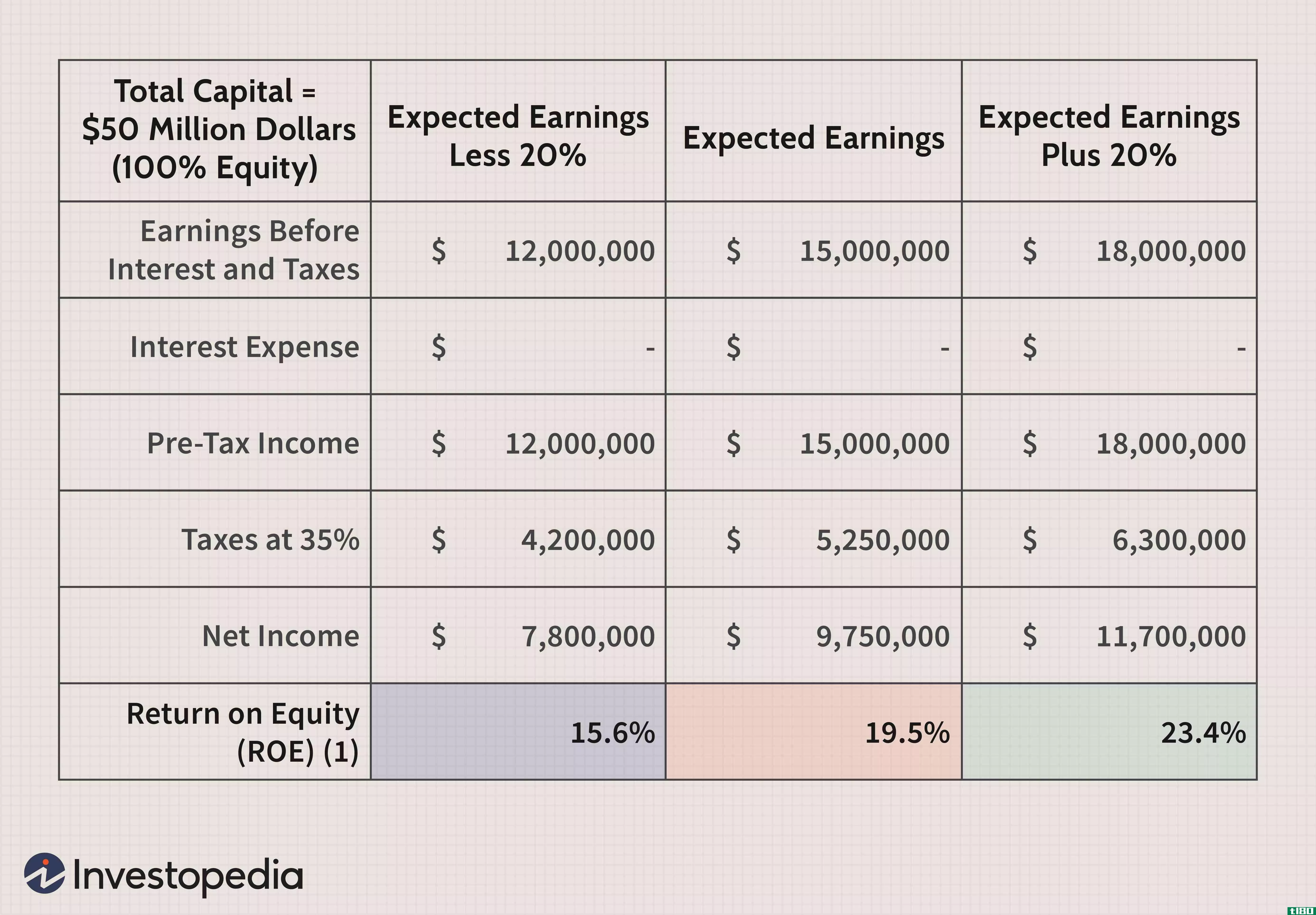

企业资本结构中财务杠杆的优化运用

...使用不同的资金来源为其经营和增长提供资金。 财务杠杆的实证运用 财务杠杆是指固定收益证券和优先股在公司资本结构中的使用程度。由于美国企业所得税法提供的利息税保护,财务杠杆具有价值。 当用债务资本购...

如何计算经营杠杆的程度?

什么是经营杠杆程度(the degree of operating leverage)? 经营杠杆率(DOL)是一种衡量指标,用来评估一个公司的营业收入如何变化后,其销售百分比的变化。一个公司的经营杠杆包括评估固定成本和可变成本与销售。固定成本不因生...

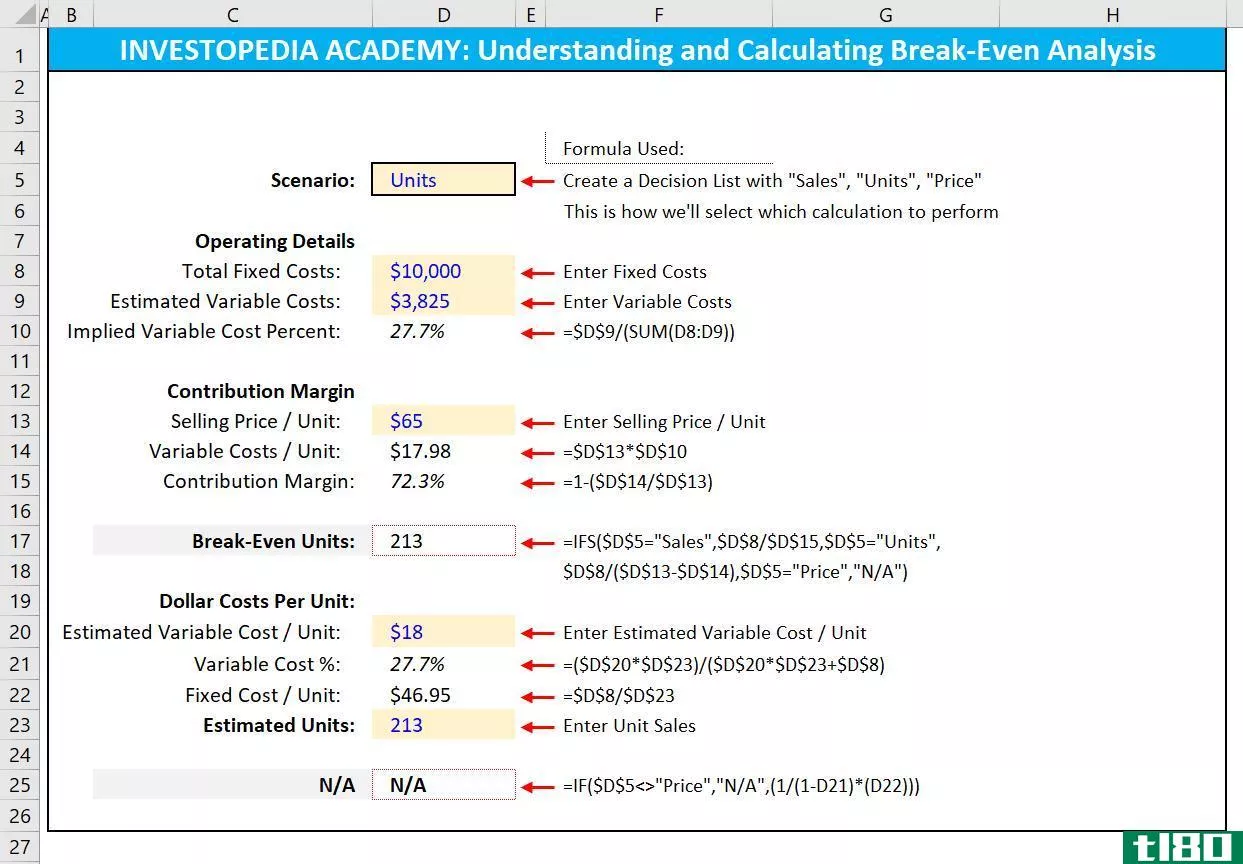

如何在excel中计算盈亏平衡分析?

...售额或销售单位才能达到盈亏平衡。盈亏平衡分析在商业计划和公司财务中是至关重要的,因为对成本和潜在销售额的假设决定了一个公司(或项目)是否走上了盈利的轨道。 关键要点 盈亏平衡分析是研究销售金额或销售...

什么是一定程度的财务杠杆?(a degree of financial leverage?)

... 一定程度的财务杠杆是一种财务比率,帮助企业主和经理计算公司运营中的固定成本金额。在这个比率中,固定成本通常代表公司为建筑、设施和设备支付的金额。杠杆率高的公司往往收...

什么是杠杆和资本结构之间的联系?(the connection between leverage and capital structure?)

... 杠杆和资本结构是与公司运营相关的两个项目,财务数字与公司资产负债表上的项目有关。 杠杆代表为固定资产支付的资金,这些项目花费大量资金,但却是生产商品和...

0 篇文章