你可能感兴趣的文章

递延所得税资产定义

什么是递延所得税资产(a deferred tax asset)? 公司资产负债表上可能用于减少未来应纳税所得额的项目称为递延所得税资产。当一家企业在其资产负债表上多缴税款或提前缴税时,这种情况就会发生。这些税收最终以税收减免的形...

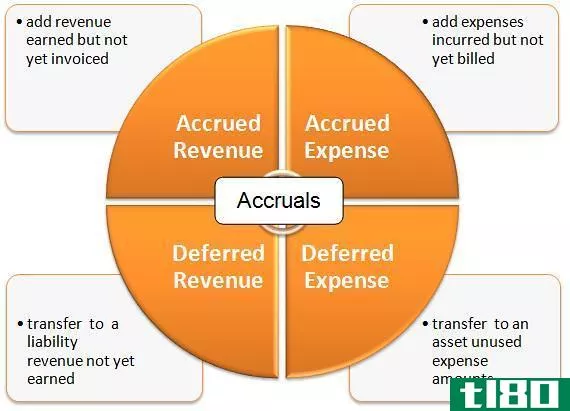

应计项目(accruals)和延期(deferrals)的区别

...和收入都应分配到一个会计期间。这是通过权责发生制和递延程序完成的。调整后,应计项目和递延项目的会计记录应确保按应计项目而不是按收付实现制编制记录,从而确保会计程序和记录符合相应的会计概念,并反映公司的...

什么是是否参与递延薪酬的会计核算?(involved in accounting for deferred compensation?)

... 递延薪酬是雇主和雇员之间的一种安排,即在将来某个时候向雇员支付薪酬,而不是在正常情况下应支付薪酬的时候支付。延迟赔偿的协议可以是非正式的,也可以是正式...

什么是递延收入?(deferred revenue?)

... 递延收入是指在未来某个日期作为商品和服务的补偿而收到的任何类型的收入。这意味着,这些钱实际上是在挣钱之前收集的。在货物和服务实际提供给买方之前,在会计...

什么是递延会计?(deferred accounting?)

... 递延会计是一种会计调整机制,用于将当前费用或收入分配到未来日期。在这种情况下,费用也可能是一种纳税义务。推迟费用或收入的目的通常是将其与预期的未来事件...

什么是递延所得税资产?(a deferred tax asset?)

... 递延所得税资产是一种资产负债表资产,可用于减少公司未来的税务负债。从本质上讲,这是一种税收优惠,公司会推迟使用,直到以后的纳税期。例如,一家公司可能会...

什么是延期支出?(a deferred expenditure?)

... 递延支出也称为递延费用或递延收入支出,是指在一个会计期间内支付的任何类型的业务支出,但由于这些购买的利益而结转到以后的期间。许多公司通过在一个特殊的递...

什么是递延收购成本?(deferred acquisition costs?)

... 递延收购成本是指与收购工作相关的任何费用,这些费用不会立即实现,而是在一段时间内逐步确认。 这个术语本身在保险业内最常使用,与争取新客户的相关费用有关...

什么是递延保费?(a deferred premium?)

...议下,买方必须预先支付全部保费。 如果保险公司提供递延保费,买方现在就可以享受保险,但要分期支付保费。 这些分期付款的计算方法是将保费总额除以总付款次数。 递延保费可以每半年、每季度或每月支付一次,这取决...

什么是递延费?(a deferral fee?)

延期费用是债权人在借款人延期付款的情况下可能会收取的财务费用。 这与滞纳金或...

0 篇文章