你可能感兴趣的文章

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...作。 对单位成本的影响 在吸收成本法中,单位成本受期初和期末存货差异的影响,而在边际成本法中,单位成本不受期初和期末存货差异的影响。 符合公认会计原则 虽然吸收成本法符合公认会计原则,但边际成本法不符合...

如何计算销货成本(calculate cost of goods sold)

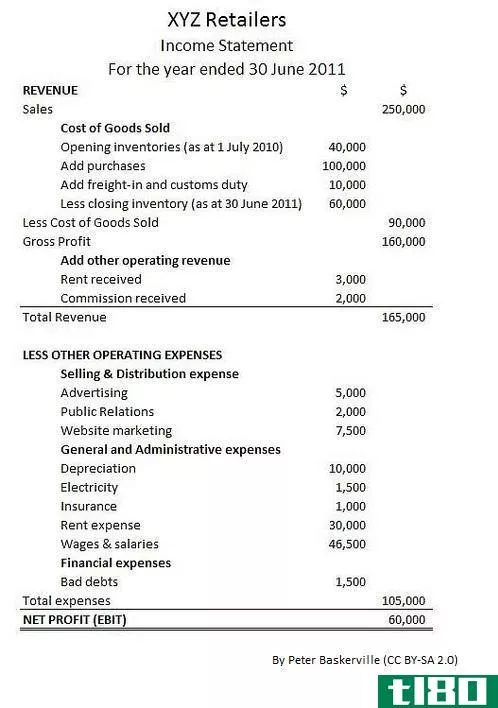

...审查制度,销货成本的计算方法如下: 销货成本(CGS)=期初存货+采购-期末存货 这个计算是基于所有货物都将被**的假设。然而,在现实中,有一些情况下,产品需要删除,因为他们过时或过期,报废,从仓库被盗。因此,该...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...法确保所有发生的成本从商品或服务的销售价格中收回。期初和期末存货按吸收成本法下的全部生产成本计价。 让我们考虑下面的例子。 一家工厂生产的产品“A”每件售价5万美元。**一个单位产品的直接成本是1万美元的材料...

边际成本法(marginal costing)和吸收成本法(absorption costing)的区别

...。由于包含固定成本,盈利能力受到影响。 单位成本期初库存和期末库存的差异不影响单位产出的成本。期初库存和期末库存的差异会影响单位成本。 集锦单位贡献单位净利润 成本数据概述每种产品的总贡献。以传统方...

永恒的(perpetual)和定期盘存制(periodic inventory system)的区别

...完整连续记录。期末存货的计算可以按以下方式进行: 期初库存+入库-出库=期末库存 库存记录保存在Bin卡(仓库管理员)和仓库台账(成本会计部门)中。为确保准确性,定期对库存进行实物核查,并与记录的数字进行比较。...

什么是期末存货?(ending inventory?)

... 期初存货加上净购买量减去售出商品成本等于期末存货。这个公式告诉一个企业,它是从一定数量的商品开始销售的。在此期间,它购买了更多的商品,以保持货架和展品...

什么是原材料库存(raw materials inventory?)

...计期间所有者拥有的原材料数量。这类存货的评估可能在期初或期末进行。确定该期间存货的期初和期末余额有助于确定该期间原材料的使用量,从而影响未来期间订购这些材料的过程。 ...

什么是填充率?(fill rate?)

...将平均库存除以销售商品的成本;要查找平均库存,请将期初库存添加到期末库存,然后除以2。一个较高的数字表明该公司每年通过其库存销售几次,需要较高的库存水平以确保良好的填充率。。 ...

什么是存货周转率?(an inventory turnover ratio?)

...司存货的平均投资。平均存货的计算方法是将公司当年的期初和期末存货价值相加,然后除以2。存货周转率使公司能够正确管理其存货水平,并确定在任何时候应将多少现金用于存货。。 ...

什么是销售商品的成本?(cost of goods sold?)

... 计算销售商品的成本有一个基本公式。期初存货、采购、可供出售商品的成本和期末存货价值需要在损益表上列出数字。期初存货被添加到采购中,以得出可供销售商品的成本——这是企业向其客户销售的所有...