贝斯特资本充足率相关性(BCAR)是对保险公司资产负债表实力的评级。贝斯特的资本充足率,也称为BCAR,它检查保险公司的杠杆率、承保活动和财务业绩,并利用这些信息测试各种情况,以了解每种情况如何影响保险公司的资产负债表。...

什么是贝斯特资本充足率相关性(bcar)(best's capital adequacy relativity (bcar))?

贝斯特资本充足率相关性(BCAR)是对保险公司资产负债表实力的评级。贝斯特的资本充足率,也称为BCAR,它检查保险公司的杠杆率、承保活动和财务业绩,并利用这些信息测试各种情况,以了解每种情况如何影响保险公司的资产负债表。

关键要点

- 贝斯特资本充足率相对性(BCAR)是评估保险公司资产负债表实力的评级。

- BCAR关注保险公司的杠杆率、承保活动和财务表现,用它们来测试不同的财务情景以及保险公司将如何受到影响。

- 要计算BCAR,可以将调整后的投保人盈余除以净资本。

- BCAR只是分析保险公司余额的一个方面,必须与其他指标一起考虑,例如资产/负债匹配、流动性和资本质量。

- 资产负债表评估(包括BCAR分析)的目标是确保保险公司正确定价风险,防止它们承担超出准备金所能承担的风险。

了解贝斯特资本充足率相关性(bcar)

保险公司经营着一项微妙的业务。他们保证为投保人支付赔偿金,以弥补投保人在生活中可能遭受的损失。为了确保他们的财务状况能够支付这些款项,保险公司和监管机构要求满足各种规定并进行测试。其中许多测试包括资本充足率;确保保险公司处于财务状况以履行其义务的测试。

贝斯特的资本充足率相关性(BCAR)是由专注于保险业的评级机构A.M.贝斯特开发的。BCAR描述了保险公司资产负债表实力与其经营风险之间的定量关系。作为金融安全的基础,资产负债表强度对于确定评级单位满足其当前和持续义务的能力至关重要。

BCAR之所以强调资产负债表,是因为它显示了保险公司是否能够履行其保单义务。承保实践,特别是承保杠杆率,决定了保险公司是承保本应承保的保单,还是承担了太多风险。

BCAR考虑了保险公司目前承保的保费、再保险范围和损失准备金。通过为支持资产负债表实力所需的净资本制定指导方针,BCAR可以帮助分析师区分保险公司的财务实力,并确定评级单位的资本化是否适合其风险状况。

BCAR的基本公式如下:

BCAR=调整后投保人盈余(APHS)/净要求资本(NRC)

APHS考虑了未满期保费、资产、损失准备金、再保险(股权调整)、盈余票据、偿债要求(债务调整)和其他调整,如潜在的灾难损失和未来运营损失。NRC组成部分包括固定收益证券、股票、利率、信贷、损失和损失调整费用准备金、净保费和资产负债表外项目。

贝斯特资本充足率相关性(bcar)的局限性

仅对BCAR的分析并不能决定资产负债表实力的评估。其他可能影响资产负债表强度分析的因素包括流动性、资本质量、对再保险的依赖性、再保险的质量和适当性、资产/负债匹配、准备金充足率、压力测试、内部资本模型以及附属公司和/或控股公司的行为或财务状况,其中可能包括控股公司/合并层面的BCAR计算。

同样,评级不仅仅是资产负债表实力评估,还包括对评级单位经营业绩、业务概况和企业风险管理的评估。

2007-2008年的金融危机给保险公司带来了沉重打击。他们中的许多人对风险的定价不正确,这导致保险公司承担的风险超过了他们的准备金所能承担的范围。由于缺乏充分的报告、财务透明度和监管自满,保险监管机构无法了解保险公司的风险敞口,因此无**确监控其破产风险。

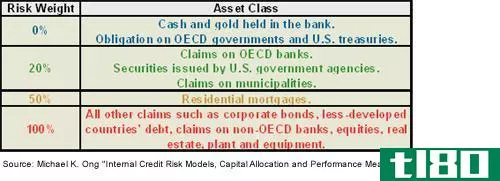

银行也被要求保持资本充足率,以确保他们手头有足够的储备,以满足不利的财务状况以及客户的存款需求。