资本化比率

什么是资本化比率(capitalization ratios)?

资本化率是衡量公司资本结构中债务比例的指标。它们是用来评估公司财务状况的更有意义的负债率之一。

资本化比率包括负债权益比率、长期负债资本化比率和总负债资本化比率。每个比率的公式为:

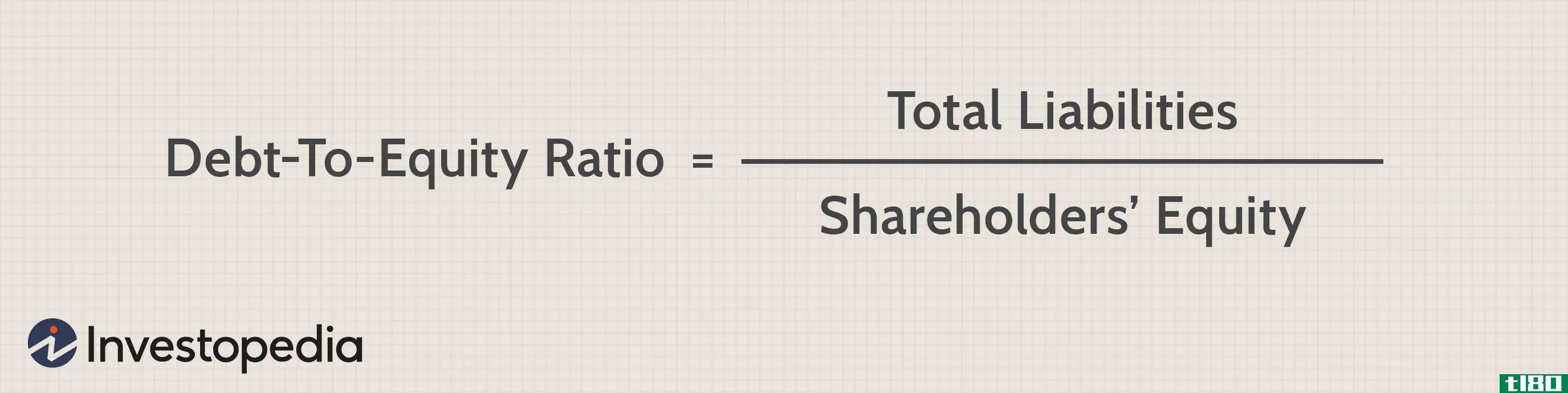

- 债务权益比率=债务/股东权益总额

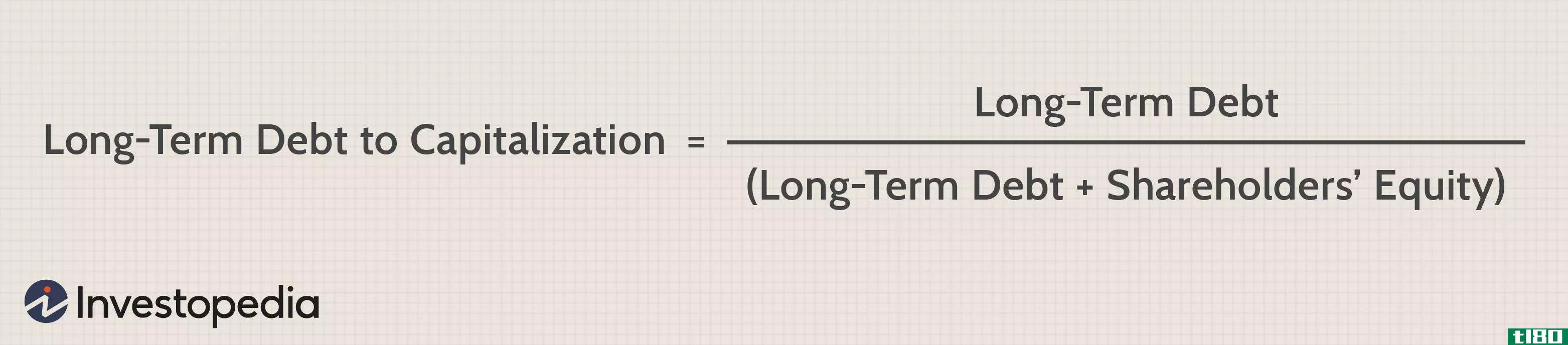

- 长期债务资本化=长期债务/(长期债务+股东权益)

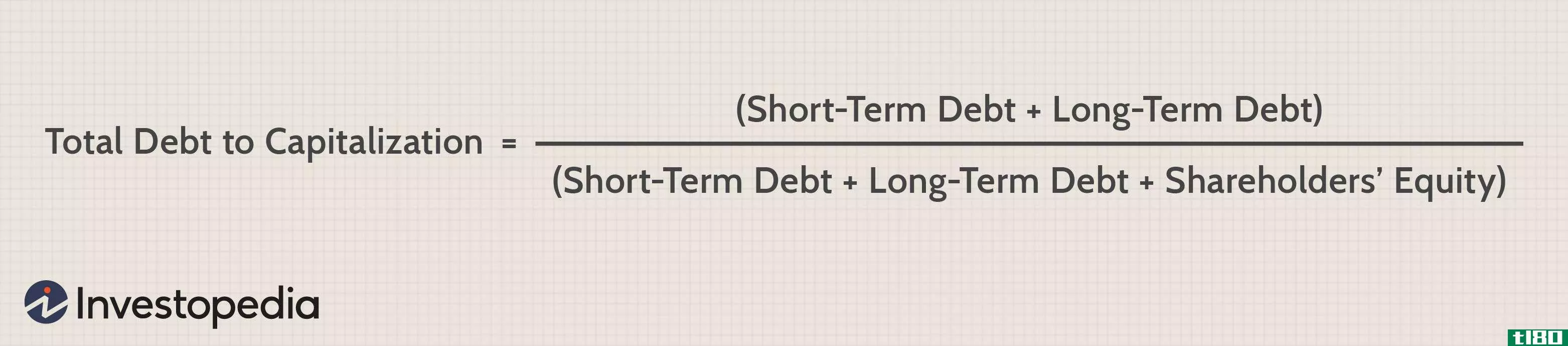

- 债务资本化总额=债务总额/(债务总额+股东权益)

资本化比率也称为杠杆比率。

了解资本化比率

基本上,资本化比率处理的是公司如何筹集资金或资本。债务和股权是公司经营融资的两种主要方式。

债务有一些好处。利息可以免税。债务也不会像增发股票那样稀释公司的所有权。当利率较低时,进入债务市场很容易,而且有足够的资金可以放贷。债务可以是长期的,也可以是短期的,可以是发行债券的银行贷款。股本可能比债务更贵。通过发行更多的股票来筹集额外的资金会稀释公司的所有权。

另一方面,股权不需要偿还。负债过多的公司可能会发现其行动自由受到债权人的限制和/或其盈利能力受到高利率付款的损害。最糟糕的情况是,在不利的经济条件下,难以按时偿还经营和债务。最后,一家处于高度竞争业务中的公司,如果受到高负债的拖累,就会发现竞争对手利用自身的问题攫取更多的市场份额。

当比较同一行业内公司的资本比率时,比较公司的资本比率更有效。

关键要点

- 资本化比率衡量的是债务在公司资本基础中所占的比例,公司从贷款人和股东那里获得的资金。

- 资本化比率包括负债权益比率、长期负债资本化比率和总负债资本化比率。

- 一家公司可接受的资本化率不是绝对的,而是取决于其经营所在的行业。

资本化比率类型

让我们更仔细地研究一下这三个资本化比率。

债务权益比率

通过将公司的总负债除以股东权益计算得出,负债权益比率将公司的总债务与其股东的总所有权权益进行比较。这是对公司资产负债表中由供应商、贷款人、债权人和债务人提供资金的比例与股东承诺的比例的衡量。作为公式:

负债与股本比率为公司的杠杆地位提供了有利条件,因为它将总负债与股东权益进行比较。较低的百分比意味着一家公司使用较少的杠杆,拥有更强的股权地位。但是,应该记住,这一比率并不是对公司债务的纯粹衡量,因为它将经营性负债作为总负债的一部分。

长期负债资本化率

长期负债资本化比率是传统负债股本比率的一种变化,反映了企业的财务杠杆。计算方法是将长期债务除以总可用资本(长期债务、优先股和普通股)。作为公式:

与直观的理解相反,使用长期债务有助于降低公司的总资本成本,因为贷款人不分享利润或股票增值。如果一家公司预期强劲的增长和充足的利润允许按时偿还债务,那么长期债务可能是有益的。另一方面,长期债务可能给陷入困境的公司带来巨大的财务压力,并可能导致破产。

债务资本化比率合计

总负债与资本化比率衡量公司未偿债务总额(长期和短期)占公司总资本的百分比。

债务总额资本化的公式如下所示:

资本化比率示例

即使是同一家公司,不同的比率也会产生不同的结果。

我们来考虑一家公司,短期负债500万美元,长期负债2500万美元,股东权益5000万美元。公司的资本化比率计算如下:

- 债务权益比率=(500万美元+2500万美元)/(5000万美元)=0.60或60%

- 长期债务资本化率=2500万美元/(2500万美元+5000万美元)=0.33或33%

- 总债务资本化率=(500万美元+2500万美元)/(500万美元+2500万美元+5000万美元)=0.375或37.5%

资本化率的重要性

虽然高资本化率会因为债务的税收保护而增加股权收益,但较高比例的债务增加了公司破产风险。

然而,一家公司可接受的资本化比率水平取决于其经营所在的行业。公用事业、管道和电信等资本密集型行业的公司,具有可预测的现金流,其资本化率通常较高。相反,在科技和零售等行业,可作为抵押品的资产相对较少的公司,其债务水平会较低,因此资本化率也会较低。

公司可接受的债务水平取决于其现金流是否足以偿还此类债务。利息覆盖率,另一种流行的杠杆比率,衡量的是公司息税前利润(EBIT)与利息支出的比率。例如,比率为2表示公司每1美元利息支出产生2美元。

与所有比率一样,公司的资本化比率应随时间推移进行跟踪,以确定其是否稳定。它们还应与同类公司的类似比率进行比较,以确定该公司相对于其同类公司的杠杆地位。

- 发表于 2021-06-09 21:26

- 阅读 ( 397 )

- 分类:商业金融

你可能感兴趣的文章

一级杠杆比率

什么是一级杠杆比率(the tier 1 leverage ratio)? 一级杠杆比率衡量银行核心资本相对于总资产的比率。该比率特别关注一级资本,以判断一家银行的资产杠杆率。一级资本是指在发生金融危机时,如果银行需要资本,可以很容易地...

你如何计算营运资金?

...本,比较一个公司的流动资产和流动负债,例如使用流动比率。 营运资本构成 流动资产 这是一家公司目前拥有的有形和无形资产,可以在一年或一个商业周期内(以较短者为准)轻松转化为现金。流动资产的明显例子包括...

什么是资本密集度比率?(a capital intensity ratio?)

... 资本密集度比率是一种财务计算方法,用于衡量一家公司在总资产上的投资额与其收入的对比。其计算方法是将其在特定时间段内的总资产价值除以其在同一时间段内赚取的收入金额...

什么是普通股比率?(common stock ratio?)

...了理解决定普通股比率的基本因素,有必要定义什么是总资本化。简单地说,在这种情况下,资本化是指当前发行的流通股总数乘以当前每股价格的总和。一旦确定了该数字,就可以将该数字与普通股联系起来,并准确地了解该...

什么是债务资本比率?(a debt-to-capital ratio?)

... 与外部融资总额相比,债务资本比率衡量公司的债务使用情况。公司经常使用外部资金来帮助企业运营的某些方面融资。债务基金和股票基金是两种最常见的永恒融资类型。债务通常不那么可取,因为贷...

什么是a 现金流用于资本支出?(a cash flow to capital expenditures?)

... 现金流与资本支出的比率是一个财务比率,旨在衡量一个公司可用于投资公司未来发展的运营现金量。 它的计算方法是将一个公司的运营现金流除以其资本支出(CAPEX),即为公司购买的实物...

0 篇文章