符合条件的寡妇可享受哪些税收减免?

美国国税局(IRS)为美国纳税申报人提供了五种申报状态选项,供其在每个纳税年度选择:

- 单身

- 夫妻共同申报

- 已婚分开归档

- 户主

- 有依亲子女的合格寡妇

具有受扶养子女身份的符合条件的寡妇为有子女但失去配偶的个人提供多项福利。对符合条件的寡妇提供的税收减免包括较低的税率、较高的标准扣除额,以及对某些投资可能有利的税收待遇。

关键要点

- 符合条件的寡妇(er)身份是一种特殊的申请身份,适用于配偶去世后两年内的未亡配偶。

- 已婚和符合条件的寡妇身份具有相同的适用税率和税率等级。

- 一般来说,符合条件的寡妇(er)身份允许寡妇(er)在配偶去世后的两年内,如果他们仍然单身,可以继续获得与已婚者相同的税率。

- 已婚共同申报和符合条件的寡妇(er)身份也有相同的标准扣除额,高于其他税务身份。

合格寡妇(er)费率和要求

符合条件的遗孀(er)身份可由尚存配偶在去世后的两年内使用,如果他们仍然是单身。对于死亡发生的年份,寡妇必须使用已婚共同申报身份或单独申报身份。符合条件的寡妇(er)状态直到下一年才能使用。在死亡后的两年内,个人可以选择纳税额最低的身份。

死者的收入在其死亡年份须缴纳联邦所得税。 因此,夫妻共同申报死亡年份的身份需要配偶双方的收入。如果遗孀(er)选择单独使用已婚申报,他们还应为已故伴侣安排纳税申报。如果已故配偶被拖欠个人所得税退税,遗嘱执行人可以使用国税局表格1310,即要求退还已故纳税人的个人声明来申请退税。

如果寡妇在配偶去世的那一年再婚,将适用特殊情况。在死亡的同一年再婚需要寡妇(er)与他们的新配偶共同提交已婚文件或单独提交已婚文件。无论哪种情况,都需要为已故配偶单独提交纳税申报表。

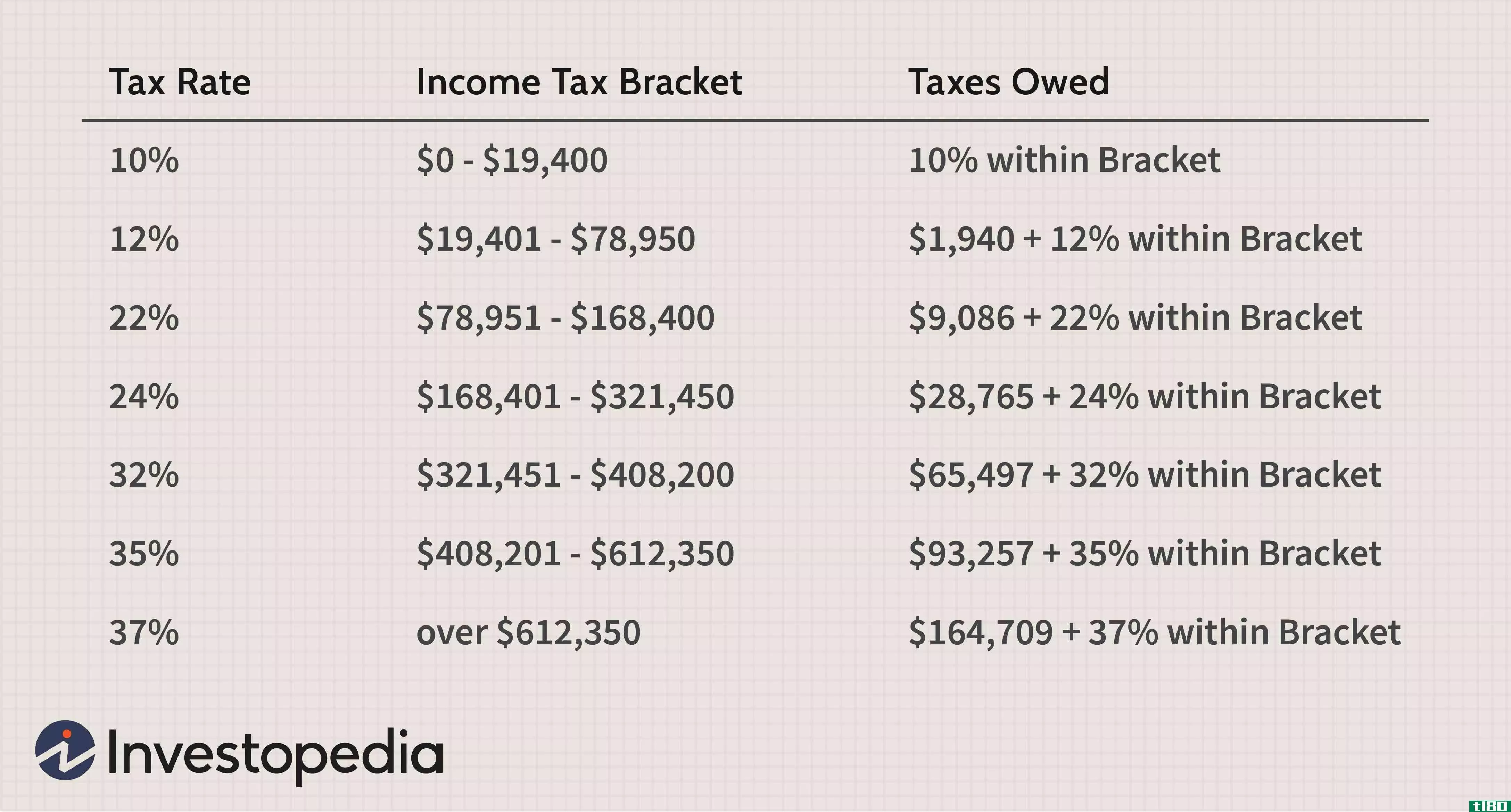

2019年已婚联合申报和符合条件的寡妇(er)的税率相同,如下所示:

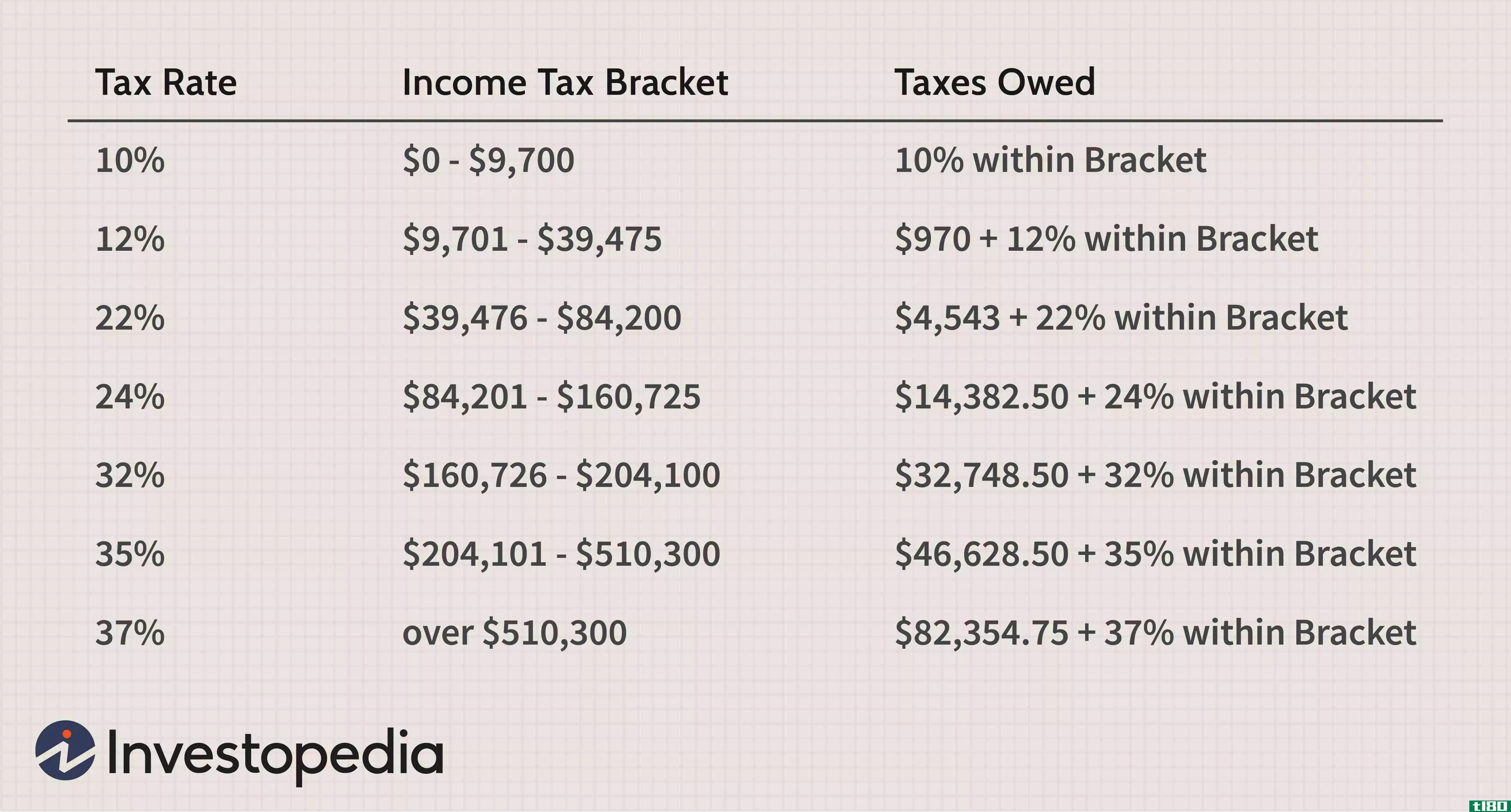

已婚人士单独申报的2019年税率如下:

为了有资格在2019年申请寡妇(er)身份,个人必须符合IRS“第17号出版物,您的联邦所得税”中详述的标准。关键要求包括:

- 配偶死亡发生在2018年或2017年,未再婚。

- 必须有依亲子女、继子女或领养子女。

- 个人可以证明,他们对自己和受抚养子女居住的家庭的50%以上的开支负有责任。

如果个人选择使用符合条件的遗孀(er)身份,了解需要纳税申报的收入门槛也很重要。在死亡发生后的两年内,以寡妇身份登记的个人必须有以下收入:

- 如果低于65岁,则为24400美元

- 如果超过65岁,则为25700美元

如果收入低于这些水平,在大多数情况下不需要纳税申报表,但如果可以获得某些抵免,纳税申报表可能是有益的。

符合资格的寡妇(er)身份的好处

对符合条件的寡妇(er)来说,税收优惠是相当可观的。已婚人士和符合条件的寡妇(er)的税率等级和税率相同。一般来说,这允许遗孀(er)在死亡后的两年内,如果他们仍然单身,就可以获得已婚的联合申报税率。

已婚和寡妇身份也提供了所有纳税身份中最高标准的扣除额。2019年,65岁以下的已婚人士和寡妇(er)的标准扣除额为24400加元,65岁以上的标准扣除额增加1300加元至25700加元。

符合条件的寡妇也有资格享受投资的特别税收减免。这可能适用于与已故配偶共同拥有的投资。例如,如果一个寡妇和配偶拥有租赁房产,它就有资格在税收基础上提高。如果**房产,这可能会转化为额外的折旧准备金和较低的应纳税所得额。

增加基数通常也适用于其他资产,例如遗孀作为已故配偶遗产受益人继承的股票。寡妇(er)也可能会看到调整金额,他们可以贡献给退休车辆和调整资格的某些税收抵免。

更多关于申请1040表格寡妇(er)身份的信息,请参见美国国税局的“第17号出版物,您的联邦所得税”

- 发表于 2021-06-10 05:29

- 阅读 ( 137 )

- 分类:商业金融

你可能感兴趣的文章

储蓄税抵免:退休储蓄激励

...献抵免,可以大大简化储蓄。通常被称为储蓄信贷,它让符合条件的个人享受税收优惠,超出他们从个人所得税账户或雇主资助计划中获得的任何税收减免。通过减少税收负担,信贷抵消了为退休账户提供资金的成本,最终增强...

爱尔兰共和军供款:扣除额和税收抵免

...要好处是税收减免、收入的递延或免税增长,以及如果您符合条件,不可退还的税收抵免。为了最大限度地为你的个人退休账户做出贡献,了解这些好处的含义和局限性是很重要的。 关键要点 为个人退休账户供款的好处包...

免除(exemption)和演绎(deduction)的区别

...方法,因而不征收税款的情况。 豁免的唯一目的是减少符合某些标准的特定个人的纳税义务。 例如,个人可以通过免税来减轻其税负,因为他或她因受抚养人的人数而要求免税。 什么是演绎(deduction)? 扣除额是指不纳税的数...

税收抵免(tax credit)和减税(tax deduction)的区别

...。它们是在计算税款后应用的。 2012年税收抵免 示例包括符合条件的儿童税收抵免、收入抵免(EIC)、“让工作支付”抵免、终身学习抵免、储蓄税收抵免和绿色能源税收抵免。 它们的工作原理 为了理解税收抵免和税收抵免的...

减税(tax deduction)和税收抵免(tax credit)的区别

...免涉及:(tax credit is concerned:)的区别 税款扣减被定义为符合条件的费用;减少了被评估人的应税收入。另一方面,税收抵免可以理解为一种税收激励,在特殊情况下,纳税人可以扣除税额。 税收减免减少了被评估人的应税收入...

什么是志愿者工作的不同税收减免?(the different tax deductions for volunteer work?)

...需要注意的是,这些税收减免仅适用于志愿者所在的组织符合IRS定义的慈善机构资格的情况。符合条件的组织包括: 教会和其他宗教组...

什么是学校减税?(the school tax deduction?)

...在退出该项目后才开始还款。还应记住,整个年度付款不符合学校税收减免的条件。这仅适用于该付款的利息部分。那些不清楚这个数字是多少的人不应该担心。个人在每年年初收到一份声明。。 ...

0 篇文章