兀鹰价差交易

什么是秃鹰蔓延(a condor spread)?

秃鹰利差是一种无方向性的期权策略,它限制收益和损失,同时寻求从低波动或高波动中获利。秃鹰有两种类型。多头秃鹰寻求从低波动性和基本资产很少甚至没有变动中获利。空头秃鹰寻求从高波动性和标的资产向两个方向的大幅波动中获利。

了解秃鹰蔓延

秃鹰策略的目的是降低风险,但随之而来的是利润潜力的降低以及交易多个期权的相关成本。秃鹰利差与蝴蝶利差相似,因为它们从标的资产的相同条件中获利。主要的区别是秃鹰的最大利润区,或者说是最佳利润点,要比蝴蝶宽得多,尽管这样做的代价是较低的利润潜力。两种策略都有四种选择,要么全部买入,要么全部卖出。

作为一种组合策略,秃鹰涉及多种选择,具有相同的到期日,同时购买和/或**。例如,使用看涨期权的long condor与同时运行货币内看涨期权(或看涨期权价差)和货币外看跌期权(或看跌期权价差)是相同的。与长蝴蝶价差不同的是,这两个子策略有四个执行价,而不是三个。当短期看涨期权价差到期时,当标的资产在长期看涨期权价差中以或高于较高的执行价收盘时,利润最大化。

关键要点

- 秃鹰利差是一种无方向性的期权策略,它限制收益和损失,同时寻求从低波动或高波动中获利。

- 多头秃鹰寻求从低波动性和基础资产很少或没有变动中获利,而短头秃鹰则寻求从高波动性和基础资产在两个方向上的大变动中获利。

- 秃鹰价差是一种组合策略,包括同时购买和/或**多个期权。

秃鹰蔓延的类型

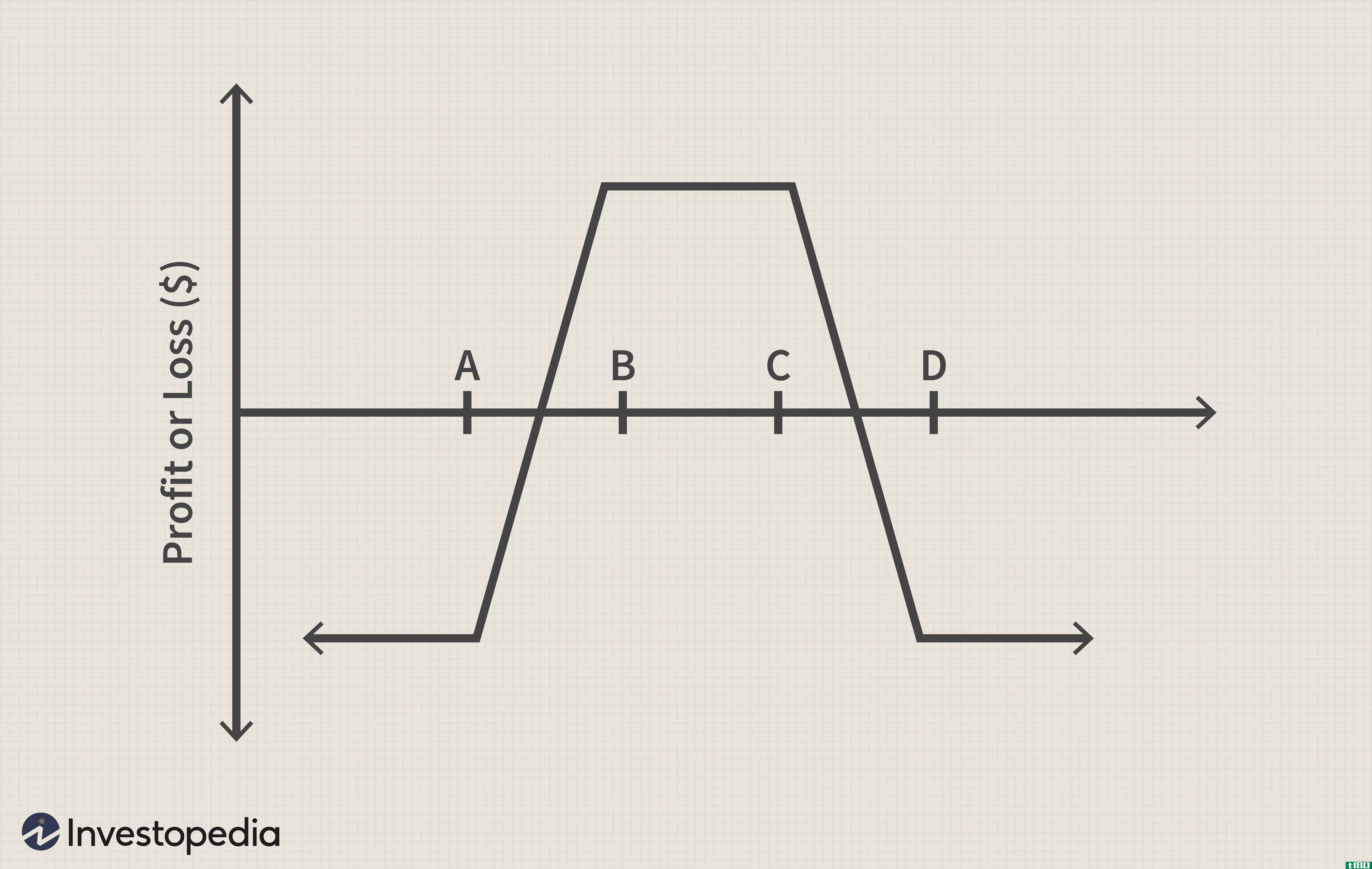

1.长秃鹰

这将导致账户的净借方。

- 以执行价a(最低执行价)买入看涨期权:

- 卖出执行价为B(第二低)的看涨期权:

- 卖出执行价为C(第二高)的看涨期权

- 以执行价D(最高执行价)买入看涨期权

开始时,标的资产应接近B和C走向的中间。如果它不在中间,那么这个策略就有点看涨或看跌的倾向。请注意,对于一只长蝴蝶,B和C的打击是相同的。

2.长秃鹰

这将导致账户的净借方。

- 以执行价买入看跌期权

- 以执行价B卖出看跌期权

- 以执行价C卖出看跌期权

- 以执行价D买入看跌期权

利润曲线与长秃鹰的相同。

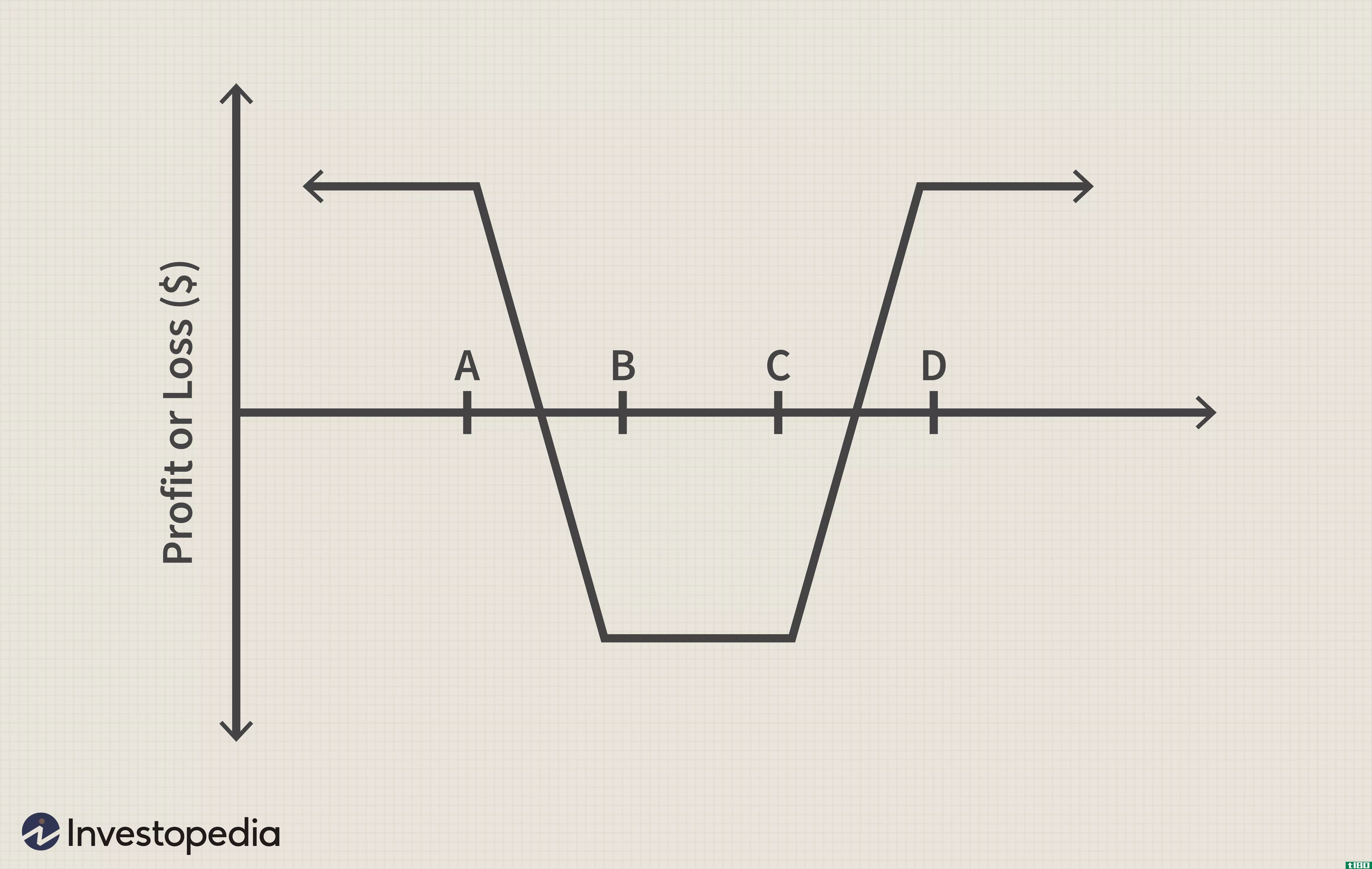

3.短秃鹰

这将导致账户净贷记。

- 卖出执行价为a(最低执行价)的看涨期权

- 买入执行价为B的看涨期权(第二低)

- 买入执行价C(第二高)的看涨期权

- 卖出执行价为D(最高执行价)的看涨期权

4.短秃鹰

这将导致账户净贷记。

- 以执行价a(最低执行价)卖出看跌期权

- 以执行价B买入看跌期权(次低)

- 以执行价C(第二高)买入看跌期权

- 以执行价D(最高执行价)卖出看跌期权

利润曲线是相同的短秃鹰与呼吁。

长秃鹰用叫声传播的例子

目标是从标的资产预计的低波动性和中性价格行为中获利。当标的资产的价格在到期时介于两个中间价之间,减去执行策略和佣金的成本时,实现利润最大化。最大风险是实施策略的成本,在这种情况下是一笔净借项,加上佣金。两个盈亏平衡点(BEP):BEP1,其中执行成本加在最低执行价格上;BEP2,其中执行成本从最高执行价格上减去。

- 在6点买入1个ABC 45看涨期权,借记6.00美元

- 以2.50卖出1个ABC 50看涨期权,得到2.50美元的信用证

- 以1.50卖出1个ABC 55看涨期权,得到1.50美元的信用证

- 以0.45买入1个ABC 60看涨期权,借记0.45美元

- 借方净额=(2.45美元)

- 最大利润=$5-$2.45=$2.55减去佣金。

- 最大风险=2.45美元外加佣金。

看跌期权的短秃鹰价差示例

目标是从预期的高波动性和标的资产价格超越最高或最低**获利。最大利润是实施战略所获得的净信贷减去任何佣金。最大风险是到期时的中间履约价格减去实施成本(本例中为净信贷)和佣金之间的差额。两个盈亏平衡点(BEP)-BEP1,其中执行成本加在最低执行价格上,BEP2,其中执行成本从最高执行价格上减去。

- 以6.00卖出1个ABC 60看跌期权,获得6.00美元的信用

- 买入ABC 55,以2.50卖出,借记2.50美元

- 以1.50买入1 ABC 50,借记1.50美元

- 以0.45卖出1 ABC 45看跌期权,得到0.45美元的信用

- 净信贷=2.45美元

- 最大利润=$2.45减去佣金。

- 最大风险=$5-$2.45=$2.55外加佣金。

- 发表于 2021-06-11 06:47

- 阅读 ( 214 )

- 分类:商业金融

你可能感兴趣的文章

使用日历交易和价差期权策略

...日历传开了 是在任何市场环境下使用的方法之一。 日历价差是一个很好的方式来结合优势的价差和方向选择权交易在同一立场。 当价格预期在前一个月期权到期时,长日历价差是一种很好的策略。 日历价差是一个很好的方...

什么是差价交易?(spread trading?)

... 除了期权交易,价差交易可能是金融学中最容易混淆的领域之一。然而,它的本质相当简单。价差交易是指购买一份期货合约或其他类型的证券,然后出售另一份相关证券,以便从两者之...

0 篇文章