你可能感兴趣的文章

营业收入(operating income)和净收入(net income)的区别

主要区别——营业收入与净收入 收入可以简单地称为总资金流入减去企业总开支之间的差额。所有的公司都是为了获得更高的利润而蓬勃发展的。利润可以从主营业务活动中扣除所有其他收入和费用后计算。营业收入和净利...

息税折旧及摊销前利润(ebitda)和营业收入(operating income)的区别

息税折旧摊销前利润与营业收入之间的主要区别在于,息税折旧摊销前利润衡量的是公司的盈利能力,有助于确定企业的盈利潜力,而营业收入衡量的是扣除运营费用(包括支出的一般和管理费用)后的公司利润。 营业收入...

营业收入

什么是营业收入(operating income)? 营业收入是一个会计数字,衡量从企业经营中实现的利润额,扣除营业费用,如工资、折旧和销货成本(COGS)。 营业收入也叫营业收入,是指公司的总收入,等于总收入减去COG,再减去所有的...

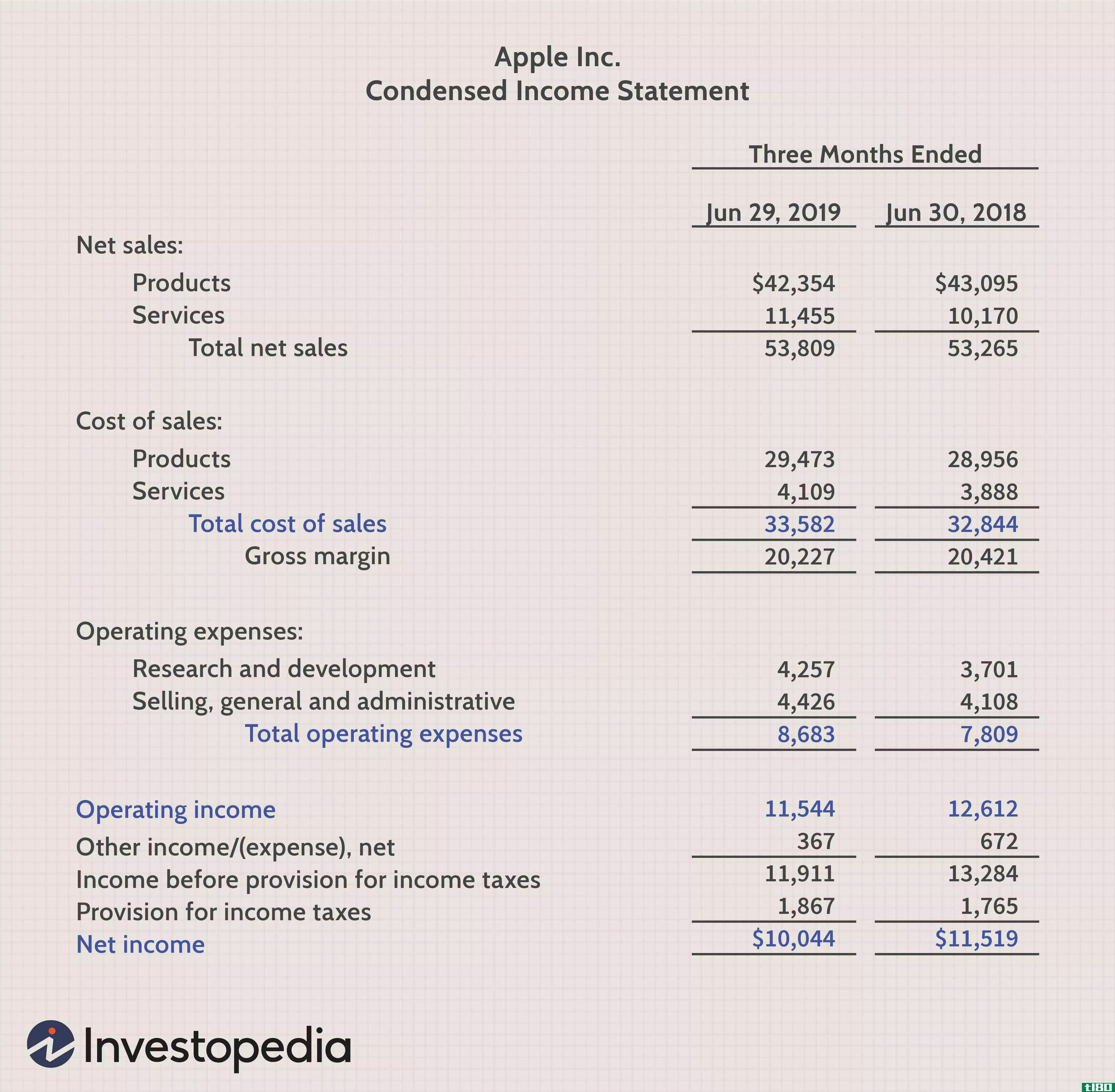

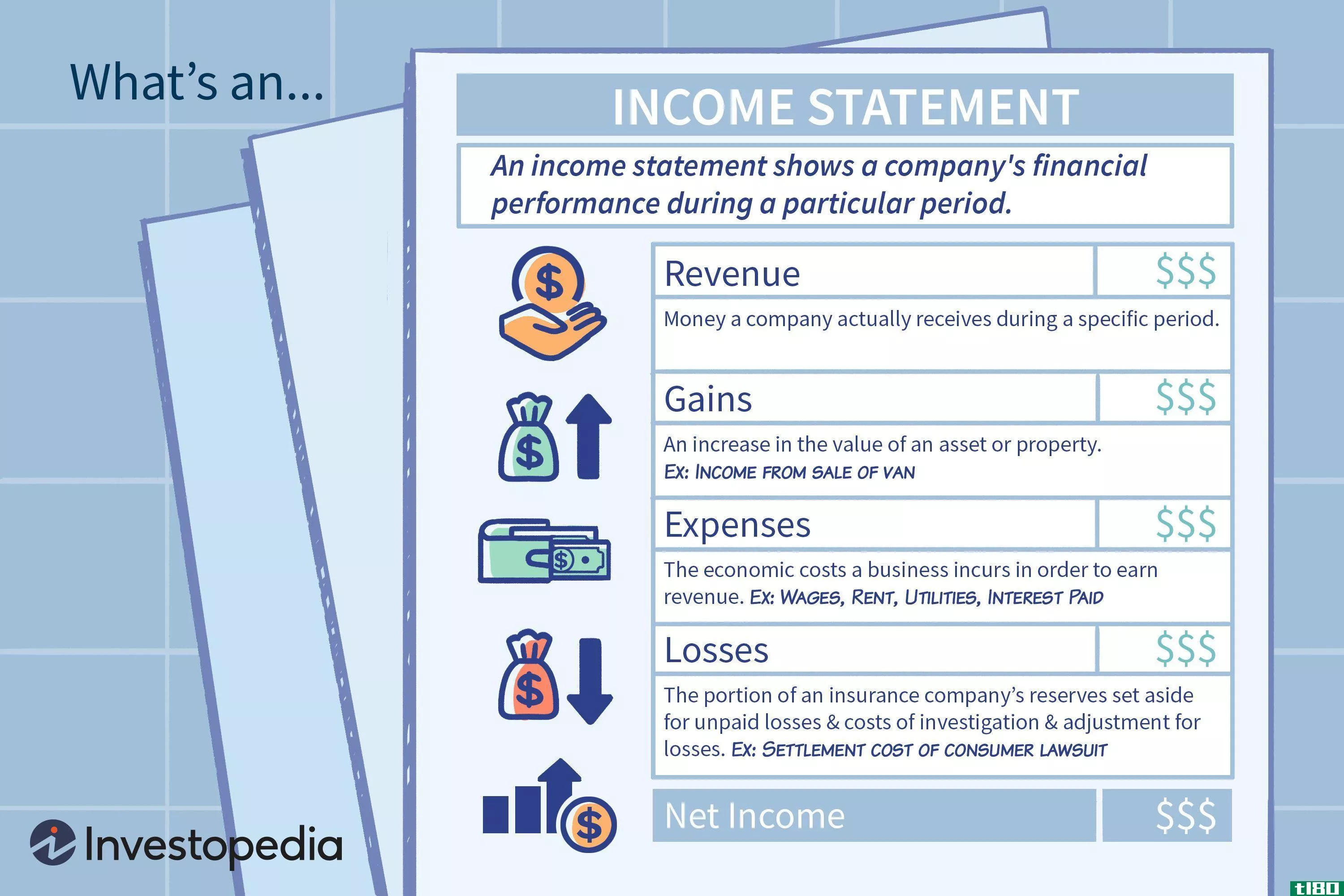

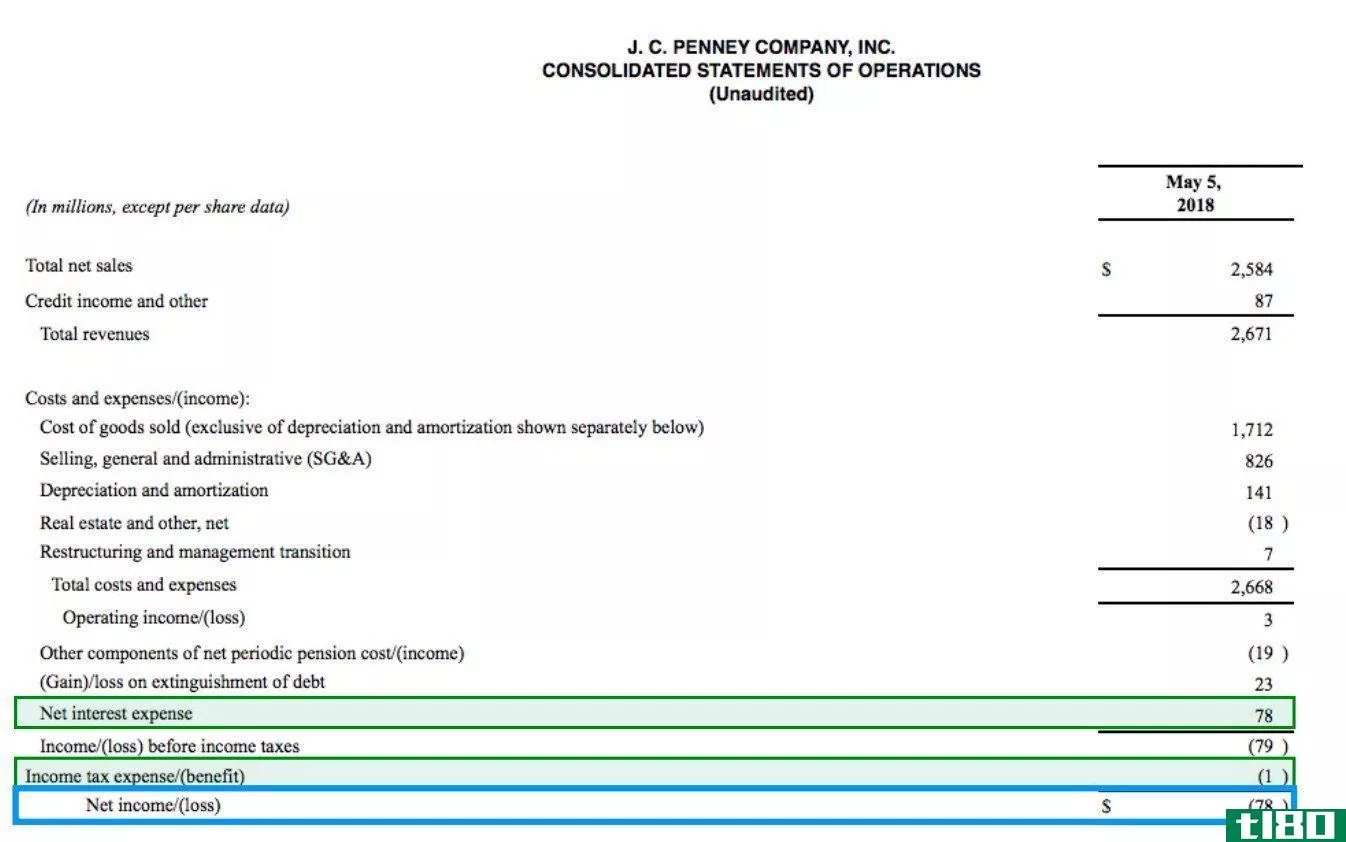

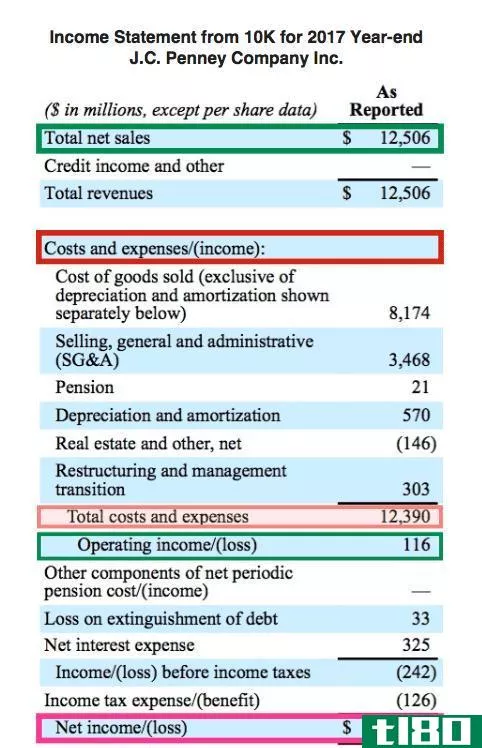

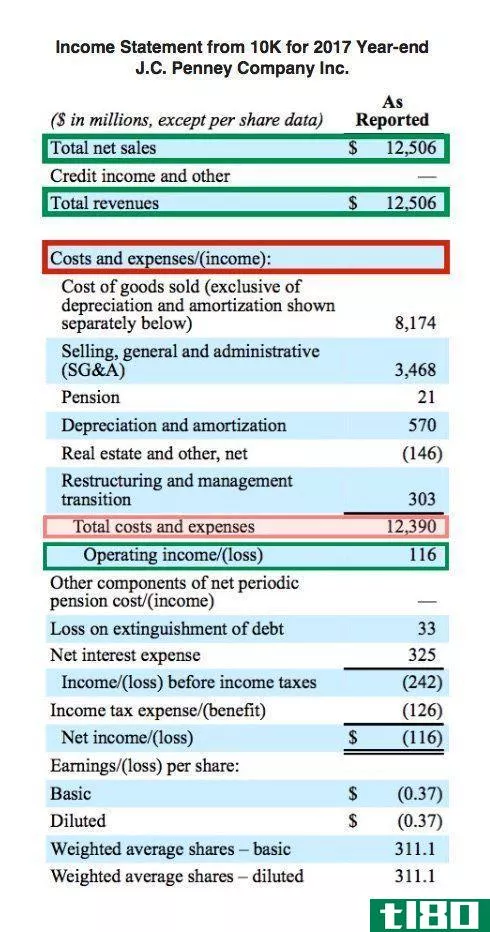

损益表

...。 净收入=(总收入+收益)–(总费用+损失) 总收入是营业收入和营业外收入的总和,而总费用包括主要和次要活动产生的费用。 收入不是收入。收入是挣来的,并在损益表上报告。收据(收到或支付的现金)不包括在内。 ...

息税折旧摊销前利润-息税折旧摊销前利润

...益、税金和利息数据见损益表,而折旧和摊销数据通常见营业利润附注或现金流量表。通常计算息税折旧摊销前利润的捷径是从营业利润开始,也称为息税前利润(EBIT),然后再加上折旧和摊销。 0:25 息税折旧摊销前利润...

营业收入和息税折旧摊销前利润有何不同?

息税折旧摊销前利润(ebitda)和营业收入(operating income)的区别 息税折旧摊销前利润(EBITDA)是一个常用的财务缩略语,代表“息税折旧摊销前利润”,衡量公司的盈利能力,通常用于确定企业的盈利潜力。 息税折旧摊销前利润将...

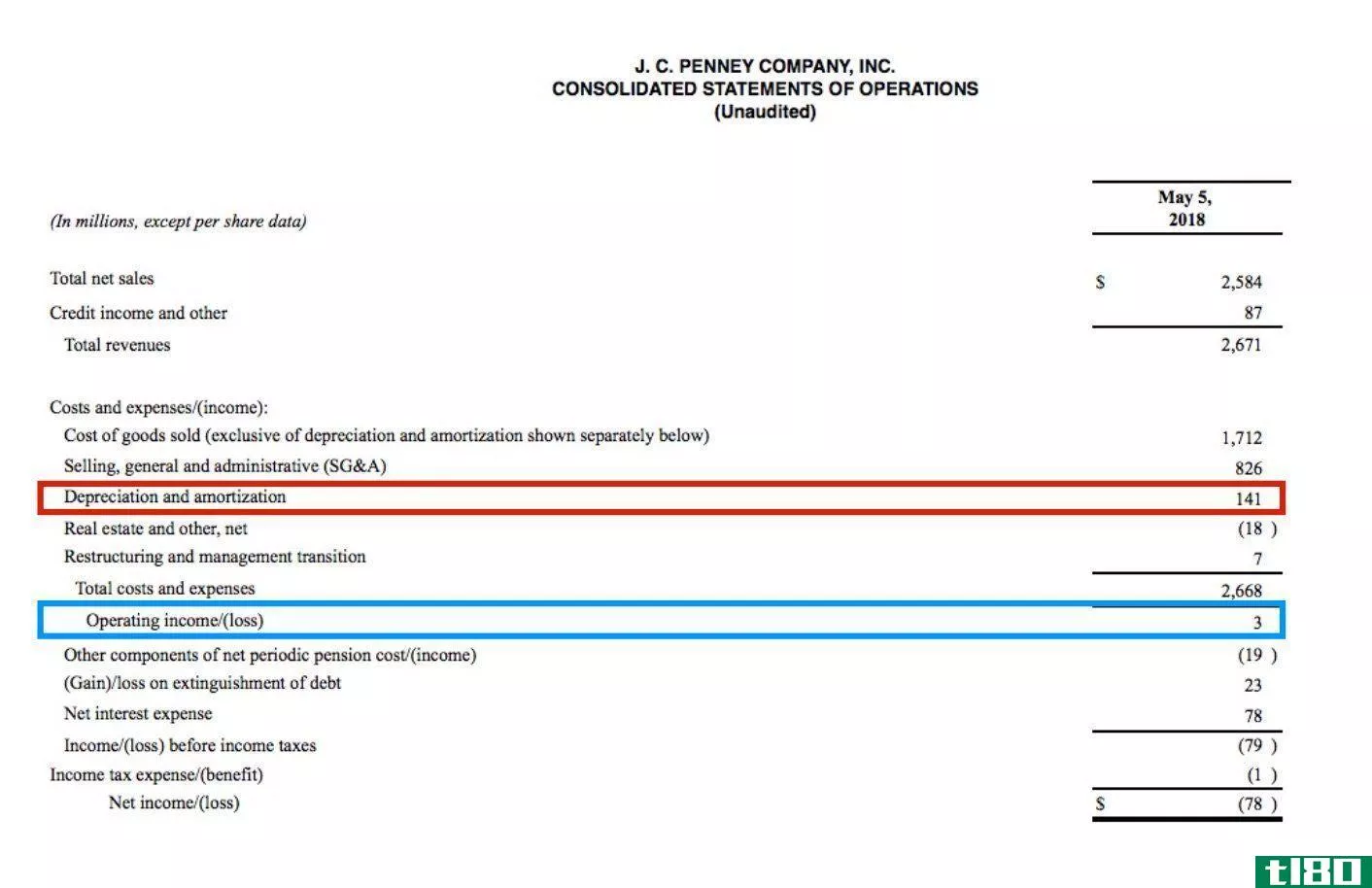

息税前利润和息税折旧摊销前利润的区别是什么?

...要将其加回去计算息税前利润。 息税前利润通常被称为营业收入,因为它们在计算中都不包括税金和利息支出。然而,有时营业收入可能与息税前利润不同。 ebt公司 税前利润(EBT)反映了税前实现的营业利润,而EBIT不包...

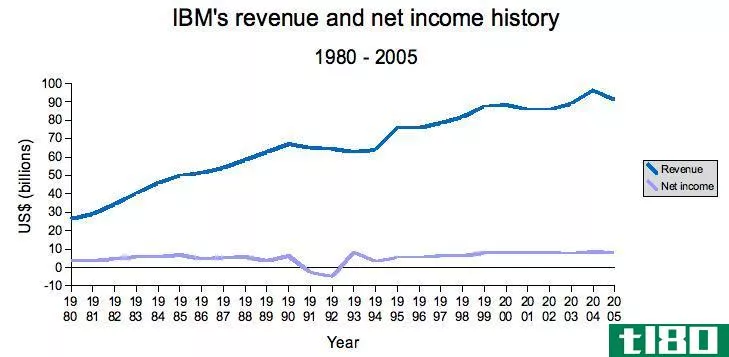

营业收入与净收入的区别是什么?

营业收入与净收入:概述 营业收入和净收入都显示了一个公司的收入,但这两种收入的表达方式截然不同。这两个指标都有各自的优点,但在计算中也有不同的扣减和积分。通过对这两个数字的分析,投资者可以确定一家公司...

息税折旧摊销前利润的计算公式(附实例)

...要点 计算息税折旧摊销前利润有两种方法,第一种是以营业收入为起点,第二种是以净收入为起点。 这两个数字可能会产生不同的结果,这取决于营业收入中包含了什么。 息税折旧摊销前利润可以用来分析和比较公司和行业...

营业收入和营业收入有何不同?

营业收入和营业收入是重要的衡量指标,两者都显示了一个公司赚的钱。然而,这两个数字是不同的方式来表达一个公司的收益,他们有不同的扣除额和信用参与他们的计算,然而,收入和营业收入是必不可少的,在分析一个...