你可能感兴趣的文章

企业资本结构中财务杠杆的优化运用

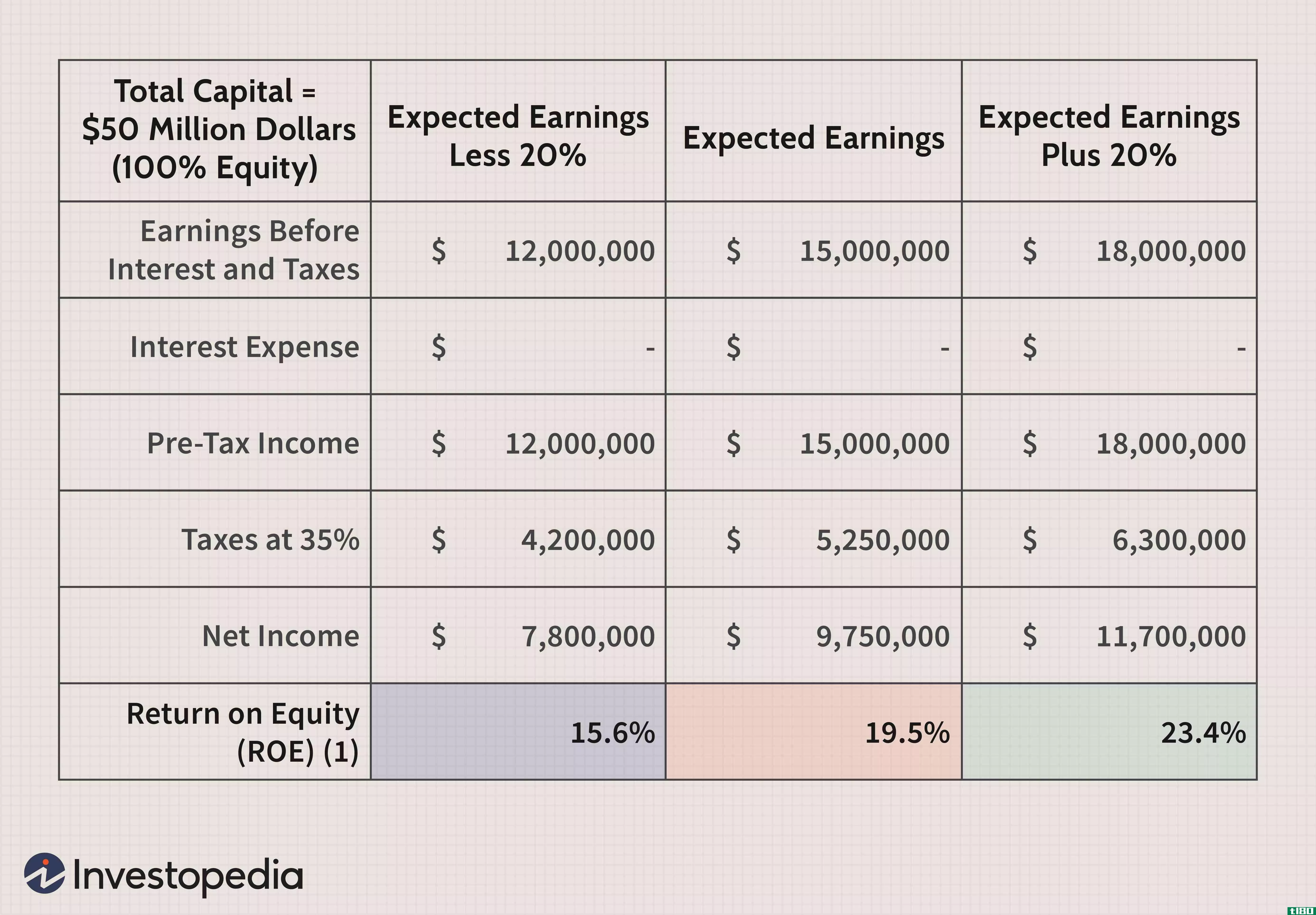

...通过使用不同的资金来源为其经营和增长提供资金。 财务杠杆的实证运用 财务杠杆是指固定收益证券和优先股在公司资本结构中的使用程度。由于美国企业所得税法提供的利息税保护,财务杠杆具有价值。 当用债务资...

如何我分析一家公司的财务收益?(i analyze a company's financial earnings?)

... 公司的财务收益在年度财务报表和季度收益报告中提供。该信息针对所有在股票市场上市的上市公司发布。根据需要,私营公司仅向金融机构或潜在投资者发布其报表。 ...

什么是一定程度的财务杠杆?(a degree of financial leverage?)

... 一定程度的财务杠杆是一种财务比率,帮助企业主和经理计算公司运营中的固定成本金额。在这个比率中,固定成本通常代表公司为建筑、设施和设备支付的金额。杠杆率高的公司往...

什么是资本结构理论的不同类型?(the different types of capital structure theory?)

... 一个公司的资本结构是其财务结构减去流动负债,剩下的就是企业的长期资金组合。 资本结构由固定资产组成,如债务、永久持有和长期投资。 如何构建永久资金是几类资本结构理论的主要焦点...

什么是杠杆和资本结构之间的联系?(the connection between leverage and capital structure?)

... 杠杆和资本结构是与公司运营相关的两个项目,财务数字与公司资产负债表上的项目有关。 杠杆代表为固定资产支付的资金,这些项目花费大量资金,但却是生产商品和服务所必需的。 固定资产的常见资金类型通常包...

两个和尚抬水吃

0 篇文章