超额收益

什么是超额收益(excess returns)?

超额收益是指超过代理回报的回报。超额收益将取决于指定的投资收益比较分析。一些最基本的收益比较包括无风险利率和与所分析投资具有相似风险水平的基准。

1:18

超额收益

了解超额收益

超额收益是一个重要的指标,帮助投资者衡量业绩相比,其他投资选择。总的来说,所有的投资者都希望获得正超额回报,因为它为投资者提供了比他们在别处投资所能获得的更多的资金。

超额收益是指从另一项投资的总收益率中减去一项投资的收益率。在计算超额收益时,可以使用多种收益指标。一些投资者可能希望将超额回报视为其投资与无风险利率之间的差异。在其他情况下,超额收益可能会与具有类似风险和收益特征的密切可比基准进行比较。使用紧密可比的基准是一种回报计算,它产生了一种称为alpha的超额回报度量。

一般来说,回报率比较可能是正的,也可能是负的。正超额收益表明,一项投资的表现优于其比较,而负差异的回报发生时,一项投资表现不佳。投资者应记住,单纯地将投资回报与基准进行比较会产生超额回报,但这并不一定会考虑到可比代理的所有潜在交易成本。例如,以标准普尔500指数为基准计算超额收益,通常不考虑投资指数中所有500只股票所需的实际成本,也不考虑投资标准普尔500指数管理型基金所需的管理费。

关键要点

- 超额收益是指超过代理回报的回报。

- 超额收益将取决于指定的投资收益比较分析。

- 计算超额收益时,通常使用与所分析投资具有类似风险水平的无风险利率和基准。

- Alpha是一种超额回报指标,它关注的是超过可比基准的绩效回报。

- 在运用现代投资组合理论进行投资时,超额收益是一个重要的考虑因素。

无风险利率

无风险和低风险投资通常被寻求为各种目标保留资本的投资者所使用。美国国债通常被认为是无风险证券的最基本形式。投资者可以购买期限为1个月、2个月、3个月、6个月、1年、2年、3年、5年、7年、10年、20年和30年的美国国债。在美国国债收益率曲线上,每个到期日的预期收益率都不同。其他类型的低风险投资包括存款证、货币市场账户和市政债券。

投资者可以根据与无风险证券的比较来确定超额回报水平。例如,如果一年期财政部的回报率为2.0%,而Facebook的科技股回报率为15%,那么投资Facebook获得的超额回报率为13%。

阿尔法

通常情况下,投资者在确定超额收益时会希望看到更具可比性的投资。阿尔法就是从这里来的。Alpha是一种更为狭义的计算结果,它只包括一个具有可比风险和回报特征的投资基准。在投资基金管理中,Alpha通常是指基金经理获得的超过基金设定基准的超额回报。广义股票收益率分析可以将阿尔法计算与标准普尔500指数或罗素3000等其他广义市场指数进行比较。在分析特定行业时,投资者将使用包括该行业股票的基准指数。例如,纳斯达克100指数可以作为大盘股技术的一个很好的阿尔法比较。

一般来说,主动型基金经理希望为客户创造一些阿尔法收益,超过基金设定的基准。被动型基金经理将寻求与指数的持有量和回报率相匹配。

以一只与标普基金风险水平相同的大盘股美国共同基金为例;500指数。如果该基金在标普;500指数只上涨了7%,5%的差额将被认为是基金经理产生的阿尔法。

超额收益和风险概念

如前所述,投资者有机会获得超出可比代理的超额回报。然而,超额收益通常与风险相关。投资理论认为,投资者愿意承担的风险越大,获得更高回报的机会就越大。因此,有几个市场指标可以帮助投资者了解他们获得的回报和超额回报是否值得。

贝塔

贝塔系数是回归分析中量化为系数的风险度量,它提供了单个投资与市场(通常是标准普尔500指数)的相关性。贝塔系数为1意味着一项投资将经历与市场指数相同水平的回报波动。贝塔系数高于1表示一项投资将有更高的回报波动性,因此更高的潜在收益或损失。贝塔系数低于1意味着一项投资的回报波动性较小,因此系统性市场效应的变动较小,收益的可能性较小,但损失的可能性也较小。

贝塔系数是一个重要的指标,用于生成一个有效的边界图,以发展一个资本配置线,它定义了一个最佳的投资组合。使用以下资本资产定价模型计算有效边界上的资产收益:

Ra=Rrf+β×(林吉特−注册退休基金)where:Ra=Expected 证券回报率Rf=无风险利率Rm=市场预期回报率β=证券市场的贝塔−Rrf=股票市场溢价\begin{aligned}&;R\u a=R\u{rf}+\beta\次(R\u m-R\u{rf})\\\&\textbf{其中:}\\&;R\u a=\text{证券预期收益率}\\&;R{rf}=\text{无风险利率}\\&;R\u m=\text{市场预期收益率}\\&\beta=\text{security的beta}\\&;R\u m-R\u{rf}=\text{Equity market premium}\\\end{aligned}拉=注册退休基金+β×(林吉特−注册退休基金)where:Ra=证券预期收益率=无风险利率=市场预期收益β=证券市场的贝塔−注册退休基金=股票市场溢价

贝塔系数是投资者了解超额回报水平的一个有用指标。国库券的贝塔系数大约为零。这意味着市场变化不会对国库券的回报产生任何影响,而上述例子中一年期国库券收益的2.0%是无风险的。另一方面,Facebook的beta值约为1.30,因此系统性的市场利好走势将导致Facebook的回报率高于标准普尔500指数(S&p500),反之亦然。

詹森的阿尔法

在主动管理中,基金经理alpha可以作为衡量经理整体业绩的指标。一些基金向基金经理提供业绩费,这为基金经理超越基准提供了额外的激励。在投资方面,还有一个指标叫做詹森阿尔法。Jensen'sAlpha试图提供一个透明度,让人们知道基金经理的超额回报有多少与基金基准之外的风险有关。

詹森的α由以下公式计算:

詹森α=Ri−(射频+β(林吉特−射频)where:Ri=Realized 投资组合或投资的回报率f=该时期的无风险回报率β=相对于所选市场指数的投资组合贝塔值rm=相应市场指数的实际回报率\begin{aligned}&\text{Jensen's Alpha}=R\u i-(R\u f+\beta(R\u m-R\u f))\\\&\textbf{其中:}\\&;R\u i=\text{投资组合或投资的实现收益}\\&;R\u f=\text{该时间段的无风险回报率}\\&\beta=\text{投资组合的beta}\\&\文本{关于所选市场指数}\\&;R\u m=\text{相应市场指数的实际回报率}\\\结束{对齐}詹森α=Ri−(射频+β(林吉特−射频))where:Ri=投资组合或投资的实际回报f=本期无风险收益率β=投资组合相对于所选市场指数的贝塔值rm=适当市场指数的实际回报

詹森的阿尔法为零意味着阿尔法完全补偿了投资者在投资组合中承担的额外风险。正的詹森阿尔法意味着基金经理过度补偿了投资者的风险,负的詹森阿尔法则相反。

夏普比率

在基金管理中,夏普比率是另一个可以帮助投资者从风险角度理解超额收益的指标。

夏普比率的计算公式为:

夏普比率=Rp−RFA标准设备tionwhere:Rp=Portfolio returnRf=无风险利率\开始{对齐}&\text{Sharpe Ratio}=\frac{R\u p-R\u f}{\text{Portfolio Standard Deviation}\\&\textbf{其中:}\\&;R\u p=\text{Portfolio return}\\&;R\u f=\text{Riskless rate}\\\end{aligned}夏普比率=投资组合标准偏差Rp−射频where:Rp=投资组合回报率=无风险利率

投资的夏普比率越高,投资者获得的单位风险补偿就越多。投资者可以比较夏普比率的投资回报率相等,以了解超额回报是更谨慎地实现。例如,有两只基金的一年回报率为15%,夏普比率为2:1。夏普比率为2的基金每单位风险产生更多的回报。

优化组合超额收益

对共同基金和其他积极管理的投资组合持批评态度的人士认为,从长期来看,几乎不可能在一致的基础上产生alpha,因此,从理论上讲,投资者最好投资于股票指数或优化的投资组合,为他们提供一定水平的预期回报和高于无风险利率的超额回报。这有助于投资于风险优化的多元化投资组合,从而在基于风险承受能力的无风险利率基础上实现最有效的超额回报水平。

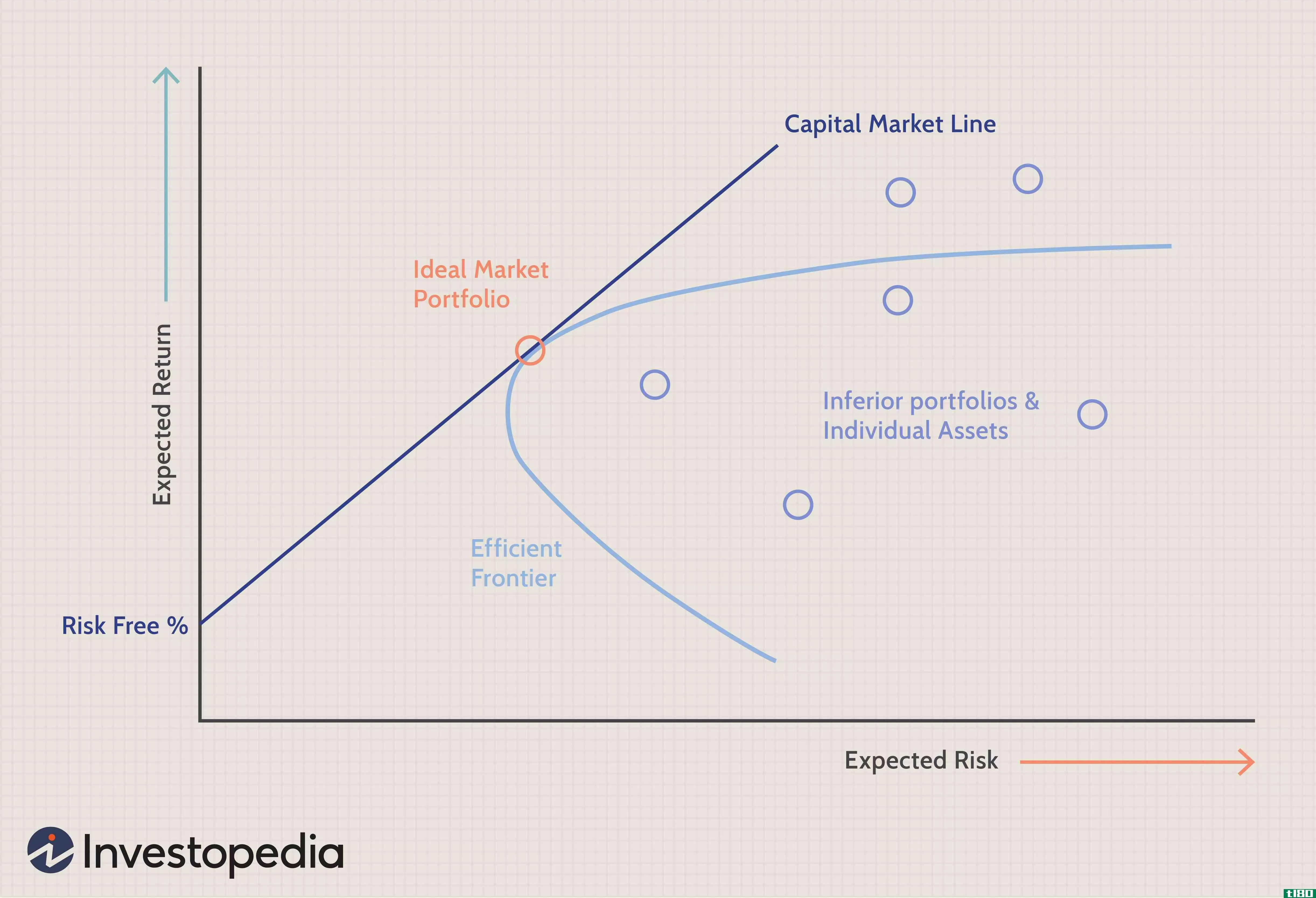

这就是有效前沿和资本市场线的切入点。有效边界为资本资产定价模型生成的资产点组合绘制收益和风险水平的边界。有效前沿考虑投资者可能希望考虑投资的每项可用投资的数据点。一旦一个有效边界被绘制出来,资本市场线就被绘制出来,以在其最佳点触及有效边界。

利用金融学者提出的投资组合优化模型,投资者可以根据自己的风险偏好,在资本配置线上选择一个投资点。零风险偏好的投资者将100%投资于无风险证券。最高风险水平将100%投资于交叉点建议的资产组合。100%投资于市场投资组合将提供指定水平的预期回报,超额回报作为与无风险利率的差额。

如资本资产定价模型、有效边界和资本配置线所示,投资者可以根据自己希望承担的风险大小,选择希望获得高于无风险利率的超额收益水平。

- 发表于 2021-06-12 03:34

- 阅读 ( 315 )

- 分类:商业金融

你可能感兴趣的文章

什么是可用收入?(available earnings?)

... 上市公司有能力利用超额现金流向投资者发放股息,即现金或股票分配。然而,只有在其他财务义务得到履行后,才会考虑股息。如果年度利润不仅达到预算要求,而且超过预算要求,那么这...

0 篇文章