应付账款周转率是一种短期流动性指标,用于量化公司向供应商付款的比率。应付账款周转率显示了公司在一段时间内偿还应付账款的次数。...

什么是应付账款周转率(the accounts payable turnover ratio)?

应付账款周转率是一种短期流动性指标,用于量化公司向供应商付款的比率。应付账款周转率显示了公司在一段时间内偿还应付账款的次数。

应付账款是公司欠供应商和债权人的短期债务。应付账款周转率显示了一家公司在支付供应商和短期债务方面的效率。

1:17

应付账款周转率

ap周转率公式

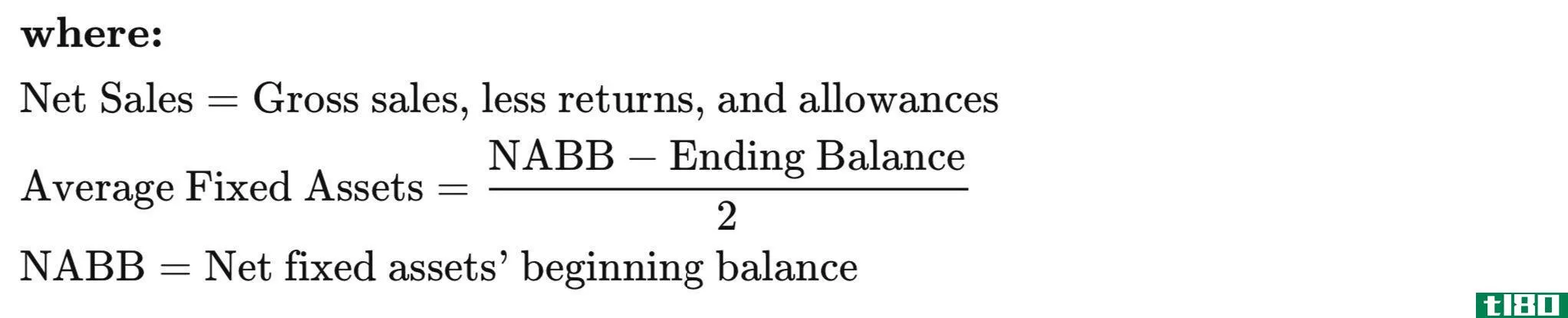

应付账款周转率=TSP(BAP+EAP)/2where:AP = 应付账款tsp=总供应采购量bap=期初应付账款eap=期末应付账款\开始{对齐}&\text{AP overland}=\frac{\text{TSP}}{(\text{BAP+EAP})/2}\\&\textbf{其中:}\\&\text{AP=应付帐款}\\&\text{TSP=总供应采购量}\\&\text{BAP=期初应付帐款}\\&\text{EAP=期末应付账款}\\\期末{对齐}应付账款周转率=(BAP+EAP)/2TSPwhere:AP = 应付账款TSP=总供货采购量BAP=期初应付账款EAP=期末应付账款

计算应付账款周转率

通过将期初应付账款余额与期末应付账款余额相加,计算该期间的平均应付账款。

将结果除以二得出平均应付账款。取该期间的供应商采购总额除以该期间的平均应付账款。

关键要点

- 应付账款周转率是一种短期流动性指标,用于量化公司向供应商付款的比率。

- 应付账款周转率显示了公司在一段时间内偿还应付账款的次数。

- 理想情况下,一家公司希望创造足够的收入,以便迅速付清应付账款,但不要那么快,公司就会错过机会,因为他们可以用这些钱投资于其他方面。

应付账款周转率

应付账款周转率显示了投资者一个公司每个期间支付应付账款的次数。换句话说,这个比率衡量的是一家公司向供应商付款的速度。应付账款列在资产负债表的流动负债项下。

投资者可以利用应付账款周转率来确定一家公司是否有足够的现金或收入来履行其短期债务。债权人可以用这个比率来衡量是否向公司提供信贷额度。

应付账款周转率下降

周转率的下降表明一家公司偿还供应商的时间比以前更长。一家公司偿还债务的比率可以提供该公司财务状况的指标。比率下降可能意味着一家公司陷入财务困境。或者,下降的比率也可能意味着该公司与供应商协商了不同的付款安排。

周转率上升

当周转率增加时,公司以比以往更快的速度向供应商支付货款。不断上升的比率意味着公司有足够的现金及时偿还短期债务。因此,应付账款周转率的上升可能表明该公司有效管理其债务和现金流。

然而,长期增长的比率也可能表明该公司没有再投资于其业务,这可能导致该公司的增长率较低,长期收益较低。理想情况下,一家公司希望创造足够的收入,以便迅速付清应付账款,但不要那么快,公司就会错过机会,因为他们可以用这些钱投资于其他方面。

应付账款周转率与应收账款周转率

应收账款周转率是一种会计指标,用于量化公司在收取应收账款或客户欠款方面的有效性。这个比率显示了一家公司如何利用和管理它向客户提供的信贷,以及短期债务被收回或支付的速度有多快。

应付账款周转率是用来量化一个公司偿还其供应商的比率。应付账款周转率显示了公司在一段时间内偿还应付账款的次数。

应收账款周转率显示公司从客户那里得到付款的速度,而应付账款周转率则显示公司向供应商付款的速度。

应付账款周转率的限制

与所有财务比率一样,最好将一家公司的比率与同行业的公司进行比较。每个行业都可以有一个标准的周转率,这可能是该行业所特有的。

当一家公司的周转率很高时,这一比率可能会受到限制,债权人和投资者会认为这是一种积极的发展。如果这一比率远高于同行业内的其他公司,则可能表明该公司没有对未来进行投资,也没有正确使用现金。

换言之,高或低的比率不应以面值来衡量,而应引导投资者进一步调查高或低比率的原因。

应付账款周转率示例

A公司从一个供应商处购买材料和存货,过去一年的结果如下:

- 今年供应商采购总额为1亿美元。

- 年初应付账款为3000万美元,年末应付账款为5000万美元。

- 全年应付账款平均数计算如下:

- (3000万美元+5000万美元)/2或4000万美元

- 应付账款周转率计算如下:

- 1亿美元/4000万美元相当于全年250万美元

- A公司本年内还清应付账款2.5倍。

假设同年,a公司的竞争对手B公司本年度的业绩如下:

- 今年供应商采购总额为1.1亿美元。

- 年初应付账款1500万元,年底应付账款2000万元。

- 平均应付账款计算如下:

- (1500万美元+2000万美元)/2或1750万美元

- 应付账款周转率计算如下:

- 1.1亿美元/1750万美元相当于今年的6.29美元

- B公司在本年度内支付了6.9倍的应付账款。因此,与A公司相比,B公司支付供应商的速度更快。