了解流动性风险

在全球金融危机之前,流动性风险并不是每个人都关注的。金融模型通常忽略了流动性风险。但全球金融危机促使人们重新认识流动性风险。 其中一个原因是,人们一致认为,危机包括挤兑非存管机构、影子银行系统的短期融资提供者,特别是回购市场的短期融资提供者系统性地撤出了流动性。他们间接地做到了这一点,但不可否认的是,他们增加了抵押品的折减。

全球金融危机之后,所有主要金融机构和**都敏锐地意识到,流动性撤出可能成为通过金融体系传递冲击、甚至加剧危机蔓延的恶劣帮凶。

关键要点

- 流动性是指资产或证券在市场上买卖并转换为现金的容易程度。

- 有两种不同类型的流动性风险:融资流动性和市场流动性风险。

- 资金或现金流流动性风险是公司财务主管最关心的问题,他询问公司是否能为其负债提供资金。

- 市场或资产流动性风险是资产 流动性不足或无法轻易退出某一头寸。

- 衡量流动性最普遍和最粗糙的标准是 买卖价差-一个低或窄的买卖价差被认为是紧的,往往反映了一个更大的风险 流动性市场。

什么是流动性风险(liquidity risk)?

流动性是指资产或证券在市场上买卖的容易程度。它基本上描述了什么东西能很快转化成现金。有两种不同类型的流动性风险。第一种是融资流动性或现金流风险,第二种是市场流动性风险,也称为资产/产品风险。

融资流动性风险

资金或现金流流动性风险是公司财务主管最关心的问题,他询问公司是否能为其负债提供资金。融资流动性风险的一个经典指标是流动比率(流动资产/流动负债)或速动比率。信用额度将是一种典型的缓解措施。

市场流动性风险

市场或资产流动性风险是指资产流动性不足。这是无法轻易退出一个职位。例如,我们可能拥有不动产,但由于市场环境不好,只能立即以****。资产当然有价值,但由于买家暂时蒸发,价值无法实现。

想想它实际上的对立面,美国国债。诚然,美国国债被认为几乎没有风险,因为很少有人认为美国**会违约。但除此之外,这种债券的流动性风险极低。它的所有者可以很容易地以当时的市场价格退出头寸。 S&;p500股票的流动性也类似。它们可以很快以市场价格退出市场。但许多其他资产类别的头寸,尤其是另类资产的头寸,不能轻易退出。事实上,我们甚至可以将另类资产定义为具有高流动性风险的资产。

1:50

了解流动性风险

市场流动性风险可以是以下因素的函数:

- 市场微观结构。大宗商品期货等交易所是典型的深度市场,但许多场外交易(OTC)市场却很薄弱。

- 资产类型。简单资产比复杂资产更具流动性。例如,在危机中,CDO-squared-CDO2是以CDO部分为抵押的结构化票据,由于其复杂性,变得特别缺乏流动性。

- 替代。如果一个头寸可以很容易地被另一种工具替代,那么替代成本就很低,流动性也会更高。

- 时间范围。如果卖方有紧迫感,这往往会加剧流动性风险。如果卖方有耐心,那么流动性风险的威胁较小。

请注意这两种流动性风险的共同特征:在某种意义上,它们都涉及到时间不够的事实。流动性不足通常是一个需要更多时间才能解决的问题。

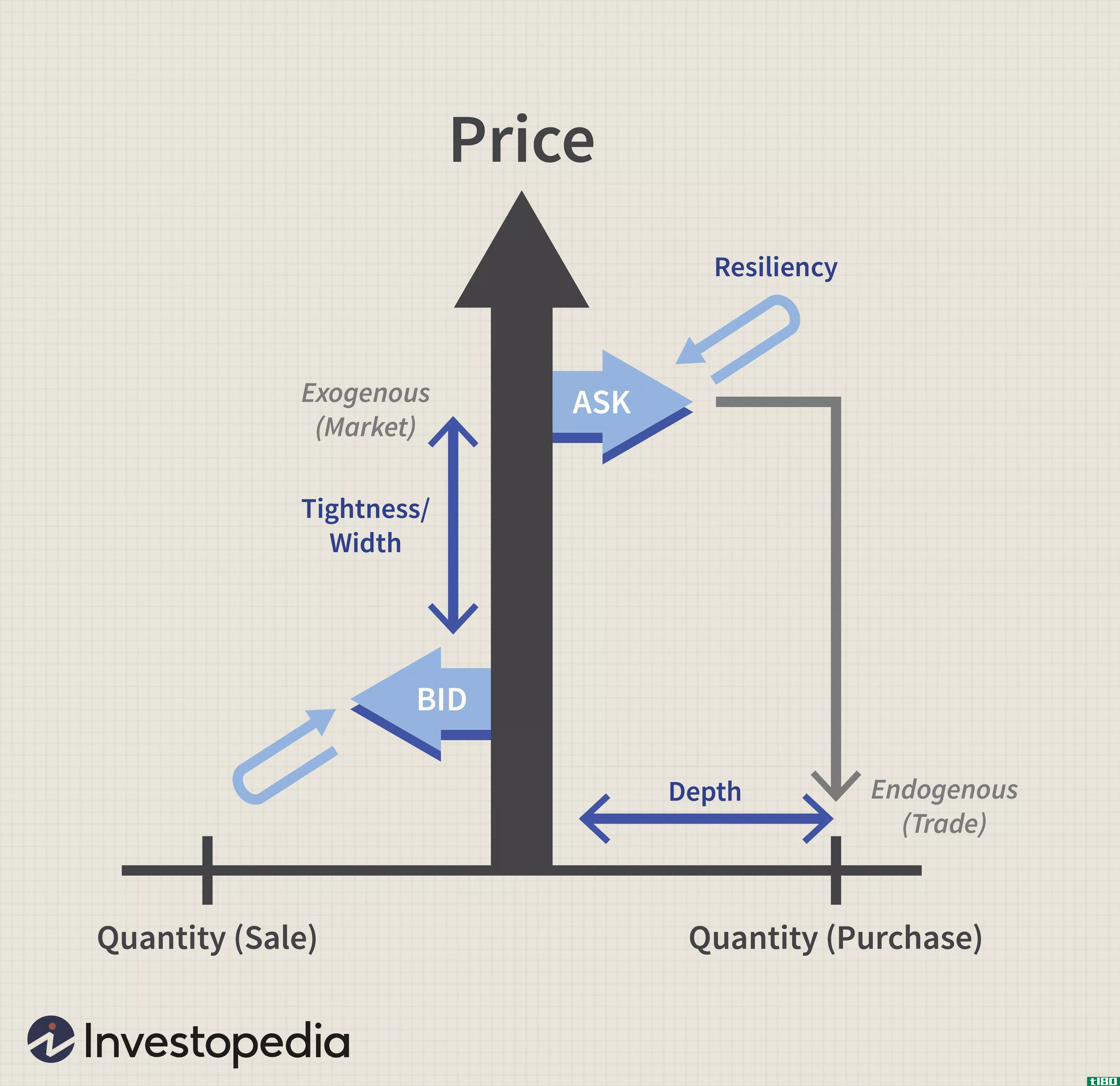

市场流动性风险度量

从上图可以看出,市场流动性至少有三种观点,最普遍、最粗糙的衡量标准是买卖价差。 这也称为宽度。低或窄的买卖价差被认为是紧张的,往往反映了一个更具流动性的市场。

深度是指市场吸收卖出或退出头寸的能力。例如,个人投资者**苹果股票,不太可能影响股价。另一方面,机构投资者**一家小盘股公司的大量股份,可能会导致股价下跌。最后,弹性是指市场从暂时错误的价格中反弹的能力。

总结一下:

- 买卖价差衡量的是价格维度的流动性,是市场的一个特征,而不是卖方或卖方的头寸。包含买卖价差的金融模型调整了外生流动性,是外生流动性模型。

- 相对于市场而言,头寸规模是卖方的一个特征。使用这种方法的模型在数量维度上衡量流动性,通常称为内生流动性模型。

- 弹性在时间维度上衡量流动性,这种模型目前并不多见。

在一个极端情况下,高市场流动性的特征是,相对于深度市场而言,持有少量头寸的人会进入一个紧密的买卖价差和一个弹性很强的市场。

低或窄的买卖价差被认为是紧张的,往往反映了一个更具流动性的市场。

音量呢?

交易量是衡量流动性的常用指标,但现在被认为是一个有缺陷的指标。高交易量并不一定意味着高流动性。2010年5月6日的闪电崩盘用痛苦而具体的例子证明了这一点。

在这种情况下,根据美国证券交易委员会(SEC)的说法,sell算法将订单输入系统的速度快于它们的执行速度。成交量猛增,但许多积压订单没有得到满足。美国证交会称,“尤其是在大幅波动的时候,高交易量不一定是市场流动性的可靠指标。”

合并流动性风险

在存在外生流动性风险的情况下,一种方法是使用买卖价差直接调整指标。请注意:风险模型不同于估值模型,该方法假设存在可观察的买入/卖出价格。

让我们用风险价值(VAR)来说明。假设1000000美元头寸的日波动率为1.0%。仓位有正的预期回报,也被称为漂移,但由于我们的视野是每天的,我们把我们微小的每日预期回报降到零。这是一种常见的做法。所以让期望的日收益率等于零。如果收益率为正态分布,则5.0%的单尾偏差为1.65。也就是说,正态分布的5%左尾是均值左侧的1.65个标准差。在excel中,我们得到的结果是:NORM.S.INV(5%)=-1.645。

95%风险值(VAR)由下式给出:

1000000美元*1.0%波动率*1.65=16500美元

在这些假设下,我们可以说“只有1/20天(5%的时间)我们预计每天的损失超过16500美元。”但这并没有调整流动性。

假设该仓位位于一只股票中,其中要价为20.40美元,买入价为19.60美元,中间点为20美元。按百分比计算,价差(%)为:

($20.40 - $19.60) ÷ $20 = 4.0%

全部价差代表了一次往返的成本:买卖股票。但是,由于我们只对需要退出(卖出)头寸时的流动性成本感兴趣,因此流动性调整包括增加一半(0.5)利差。对于VaR,我们有:

- 流动性成本(LC)=0.5 x利差

- 流动性调整VaR(LVaR)=头寸($)*[-漂移(%)+波动率*偏离+LC],或

- 流动性调整VaR(LVaR)=头寸($)*[-漂移(%)+波动*偏离+0.5*价差]。

在我们的例子中,

LVaR=1000000美元*[-0%+1.0%*1.65+0.5*4.0%]=36500美元

通过这种方式,流动性调整将风险值增加了差价的一半($1000000*2%=+20000美元)。

底线

流动性风险可以分解为资金(现金流)或市场(资产)流动性风险。融资流动性往往表现为信用风险,或无力为债务融资产生违约。市场流动性风险表现为市场风险,或无法**资产导致其市场价格下跌,或更糟的是,使市场价格难以辨认。市场流动性风险是市场中买卖双方相互作用产生的问题。如果卖方的头寸相对于市场较大,这就称为内生流动性风险(卖方的一个特征)。如果市场撤回了买家,这就被称为外生流动性风险,这是买家集合市场的一个特征,这里的一个典型指标是异常广泛的买卖价差。

将市场流动性风险纳入金融风险模型(不一定是估值模型)的一种常见方法是,通过增加/减少一半的买卖价差来调整或“惩罚”度量。

- 发表于 2021-06-12 14:50

- 阅读 ( 129 )

- 分类:商业金融

你可能感兴趣的文章

风险

...敞口最小。 风险和时间范围 投资的期限和流动性往往是影响风险评估和风险管理的关键因素。如果投资者需要立即获得资金,他们就不太可能投资于高风险投资或无法立即清算的投资,而更可能将资金投向无风险...

评估债券基金的业绩和风险

...素适用于债券投资。 利率、信贷事件、地缘政治风险和流动性问题都是债券基金投资者感兴趣的问题。 投资者还应意识到拥有一个积极管理的债券投资组合所产生的费用和潜在的应税事项。 了解债券基金的风险 当然,在你...

了解外汇风险管理

...本止损的保护,你的风险实际上已经降低到零,只要市场流动性很强,你知道你的交易将以这个价格进行。确保你了解止损指令、限价指令和市场指令之间的区别。 流动性 下一个要研究的风险因素是流动性。流动性意味着在...

如何在4个步骤交易黄金

...政治体系中的独特地位,它在几乎所有环境中都提供了高流动性和极好的获利机会。虽然许多人选择直接持有金属,但通过期货、股票和期权市场进行投机,提供了难以置信的杠杆作用和可测量的风险。 市场参与者往往未能充...

什么是不同类型的信用风险培训?(the different types of credit risk training?)

...的分析和财务比率的使用,培训可能会查看表明公司存在流动性问题的信号。现金流分析可用于检查公司是否有能力偿还到期债务。培训还可能涉及资产负债表外融资等主题,这可能会导致资产负债表看起来比实际情况更强大。...

0 篇文章