你可能感兴趣的文章

规定(provision)和或有负债(contingent liability)的区别

规定(provision)和或有负债(contingent liability)的区别 准备金和或有负债以及或有资产均受“IAS 37:准备金、或有负债和或有资产”管辖。设立准备金和或有负债的目标符合会计中的谨慎概念,即资产和负债应与给定财政年度的收...

责任定义

...常见责任,因为大多数汽车都有长期保修,成本高昂。 或有负债评估:或有负债是 责任 这取决于未来不确定事件的结果。 较不常见的非流动负债 递延信贷: 这是一个广泛的类别,可根据交易的具体情况记录为流动或非...

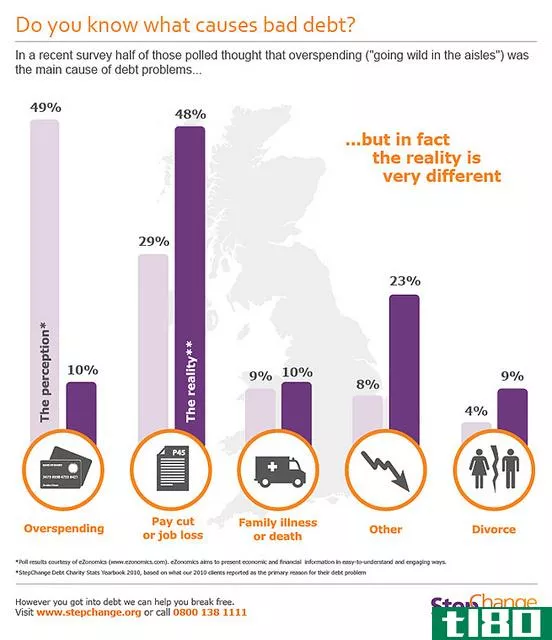

非劳动收入

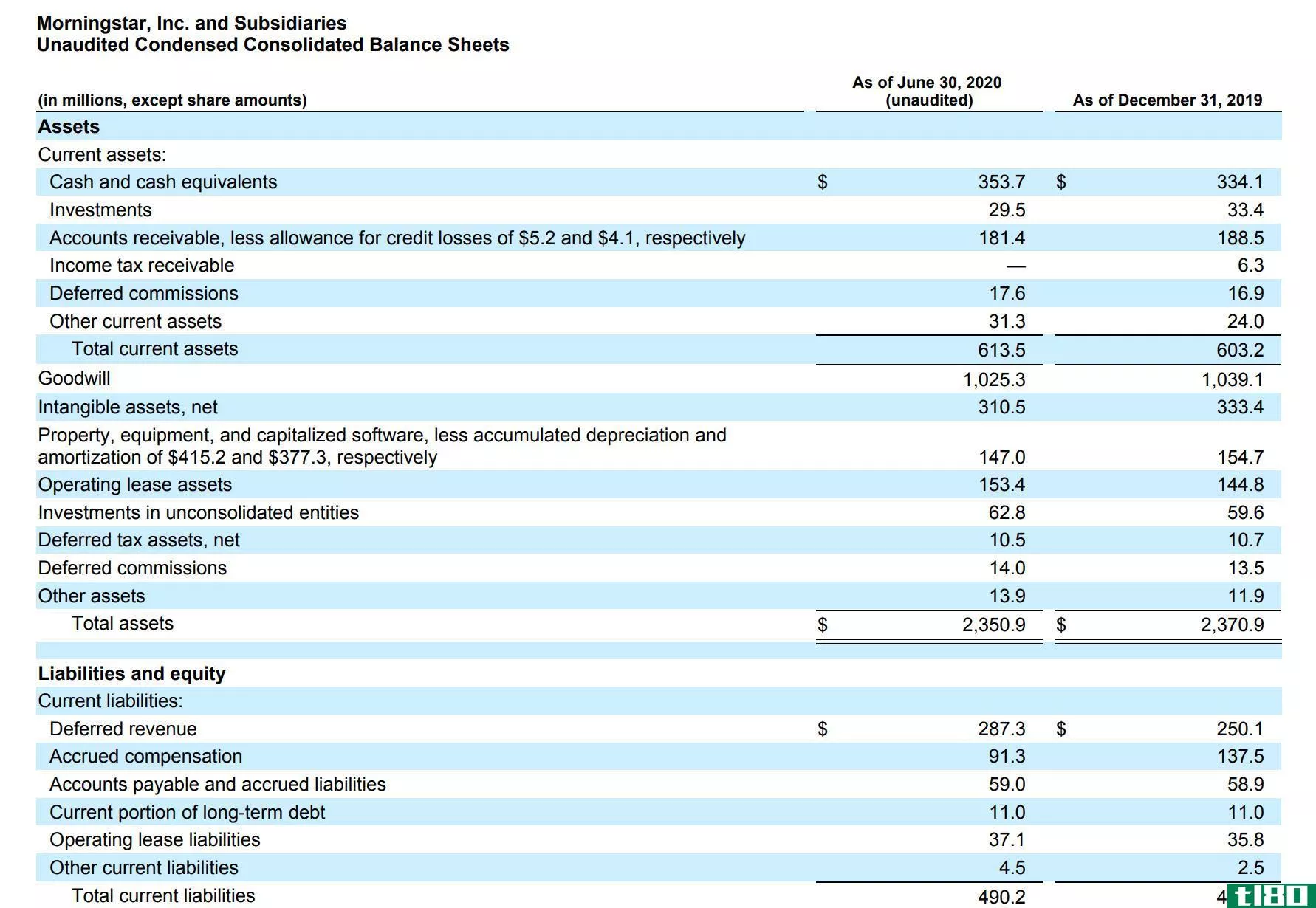

...根据美国证券交易委员会的规定,必须有收款的可能性,或有能力对呆账准备金、已完成交货或所有权转移给买方的金额作出合理估计、有说服力的安排证据和确定的价格。 非劳动收入示例 晨星公司(Morningstar Inc.)为金融...

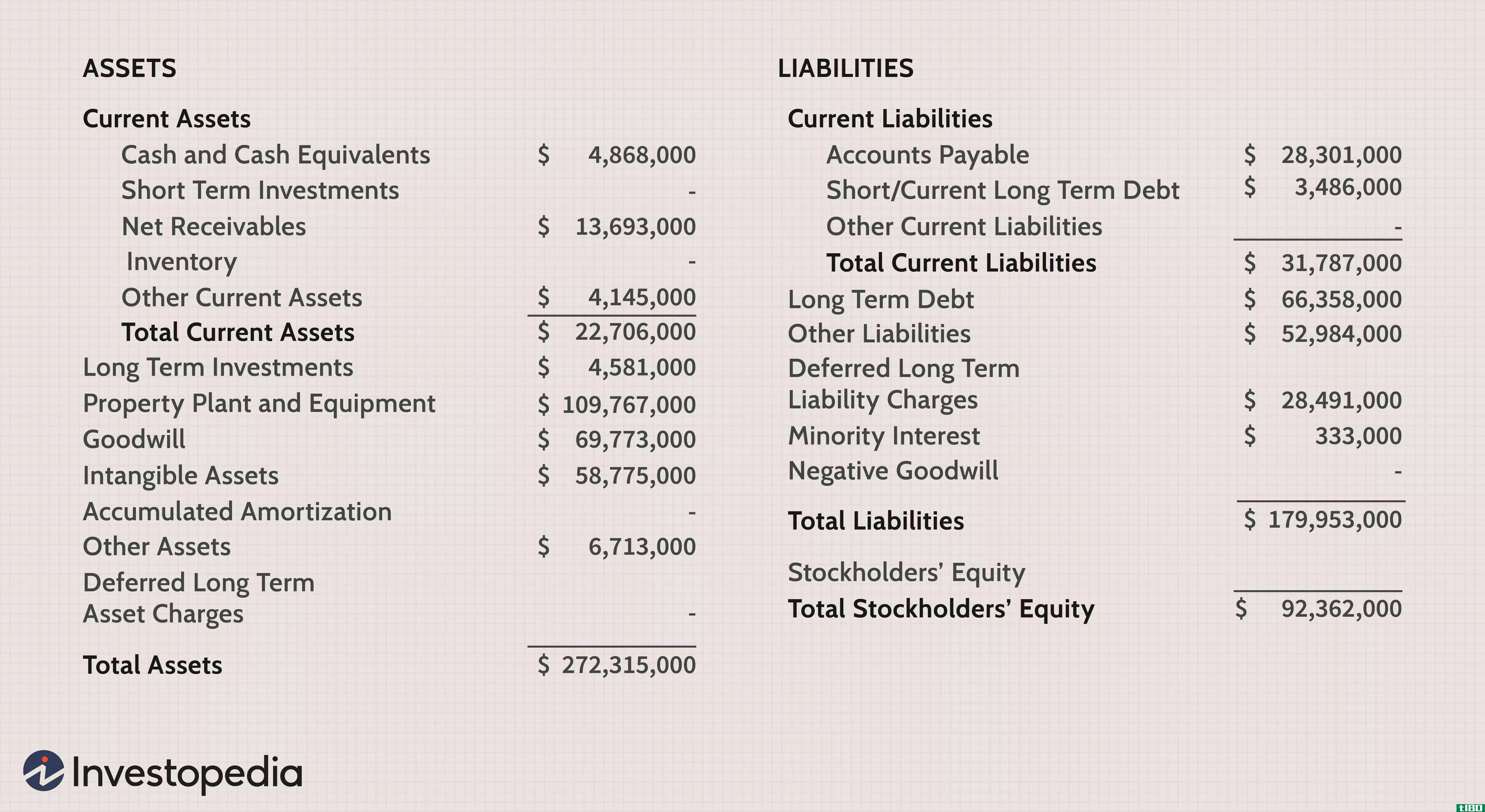

资产(assets)和负债(liabilities)的区别

...流动资产、无形资产、虚拟资产。长期负债、固定负债、或有负债和流动负债。计算为资本+负债资产-资本资产负债对照表什么是资产(assets)?在财务会计领域,企业或企业拥有的任何东西都被称为资产。更详细地说,资产是公...

资产(assets)和负债(liabilities)的区别

...偿还。由于依赖于未来某个事件而结果不确定的负债称为或有负债。 资产负债表中的资产和负债需要仔细地写下来。资产和负债列表位于彼此相对的一侧。很明显,资产超过负债反映了成功,而负债超过资产则清楚地表明实体...

什么是或有负债?(a contingent liability?)

... 或有负债是一家公司预计要支付的财务义务的例子,尽管履行该义务的可能性可能从最小到相对保证不等。计算与任何给定或有负债相关的确切概率率时,将考虑许多因素...

什么是或有资产?(a contingent asset?)

... 或有资产是指由于所有者无法控制的情况而可能产生某种经济利益的任何类型的资产。由于所有者无法准确预测可能触发这些未知利益的未来事件,或有资产不计入公司资...

什么是负债分类账?(a liability ledger?)

...跨国银行尤其重要。 在这种情况下,负债分类账被称为或有负债分类账,用于记录外国银行或个人向保持记录的银行发放的每一笔信贷。 因此,这代表了银行对其外国商业债权人的或有负债。 ...

0 篇文章