资产(assets)和负债(liabilities)的区别

资产和负债是会计和金融领域最重要的两个术语。虽然对外行来说,这两个术语似乎是相同的,但实际上,根本不是这样。

当你谈论一项资产时,它基本上是指公司或企业拥有的财产或物品的货币或经济价值。就像生活中的任何好东西一样,资产的价值每年都在贬值。

另一方面,负债是指公司或企业以货币或经济价值表示的所有债务和义务。

资产(assets) vs. 负债(liabilities)

资产和负债的区别在于,公司拥有的任何具有货币价值的财产都被称为资产。责任是指公司欠个人或组织的任何债务。资产不时折旧,但负债不折旧。

示例:

- 资产:应收账款、机械、现金、家具。

- 负债:应付账款,银行透支,未付费用。

与资产相反,负债是不可折旧的。因此,资产和负债的基本区别在于前者是可折旧的,后者是不可折旧的。

| Parameter of Comparison | Assets | Liabilities |

|---|---|---|

| 定义 | 企业拥有的有形或无形的东西,可以用来产生任何正的货币价值,称为资产。 | 一个公司或企业由于过去的一些事件或交易而必须对另一个公司或企业承担的某些金钱利益的任何未来义务称为负债。 |

| 未来价值 | 有逐年贬值的趋势。 | 它是不可折旧的。 |

| 分类为 | 固定资产、流动资产、浪费资产、流动资产、无形资产、虚拟资产。 | 长期负债、固定负债、或有负债和流动负债。 |

| 计算为 | 资本+负债 | 资产-资本 |

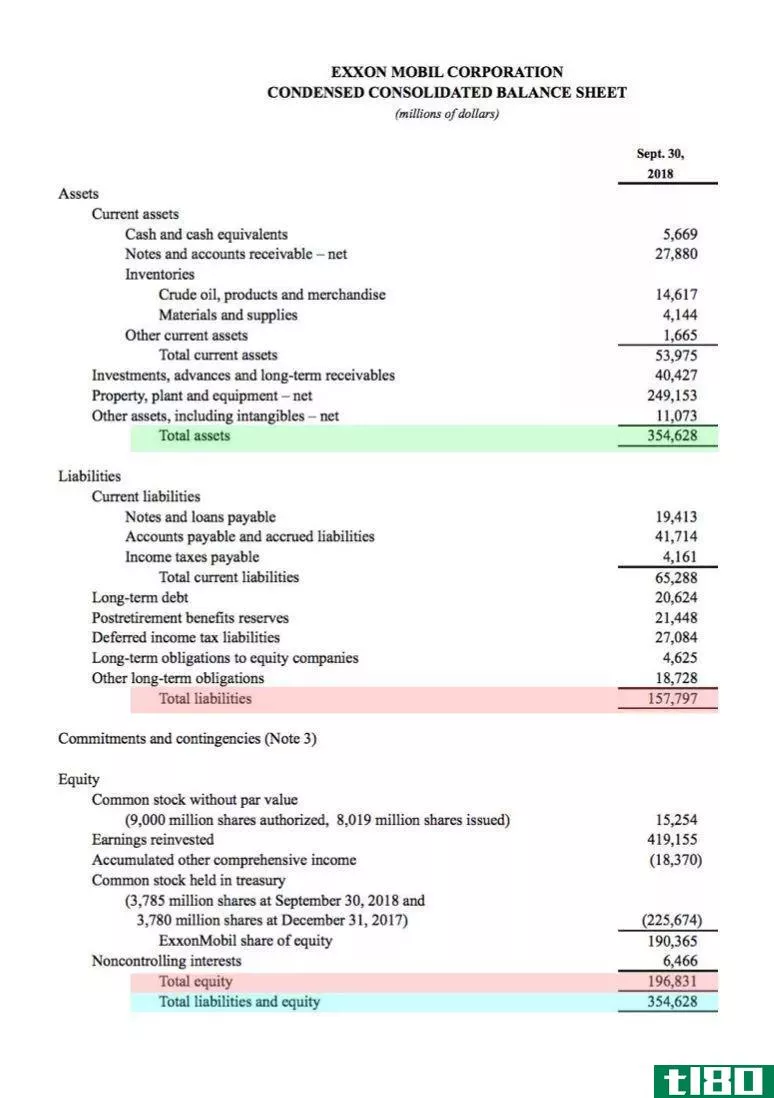

资产负债对照表

什么是资产(assets)?

在财务会计领域,企业或企业拥有的任何东西都被称为资产。更详细地说,资产是公司拥有的任何无形或有形的东西,可以很容易地用来产生某种经济价值。

你甚至可以说,资产告诉你所有权的总价值,可以很容易地转换成金钱。

资产基本上分为无形资产和有形资产。前者是非物质资源,后者是物质资源或可触及的资源。有形资产甚至可以进一步分为固定资产和流动资产。

固定资产的例子包括建筑物,流动资产的例子包括各种存货。当你谈到无形资产时,基本上包括版权、专利和商誉。

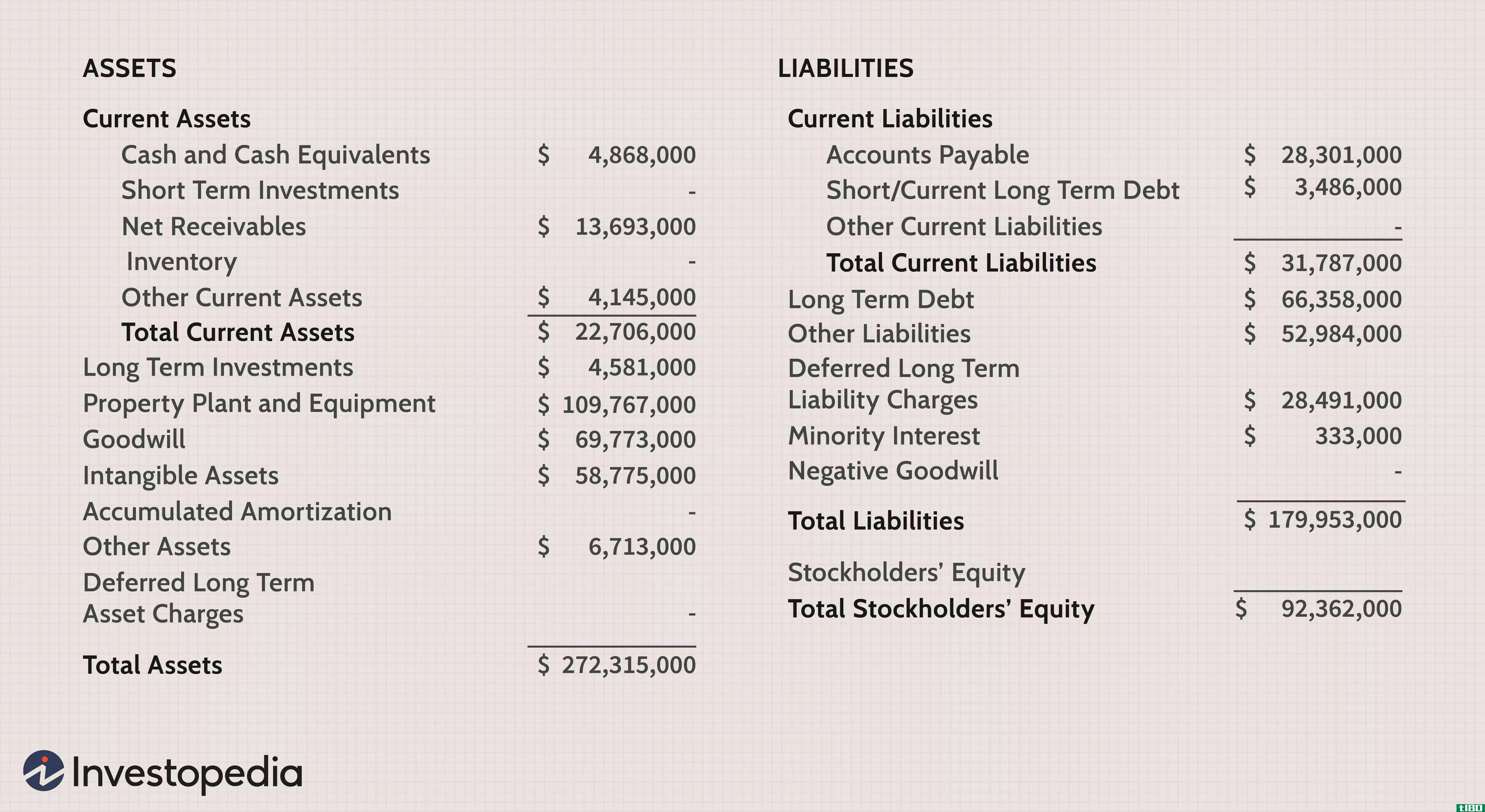

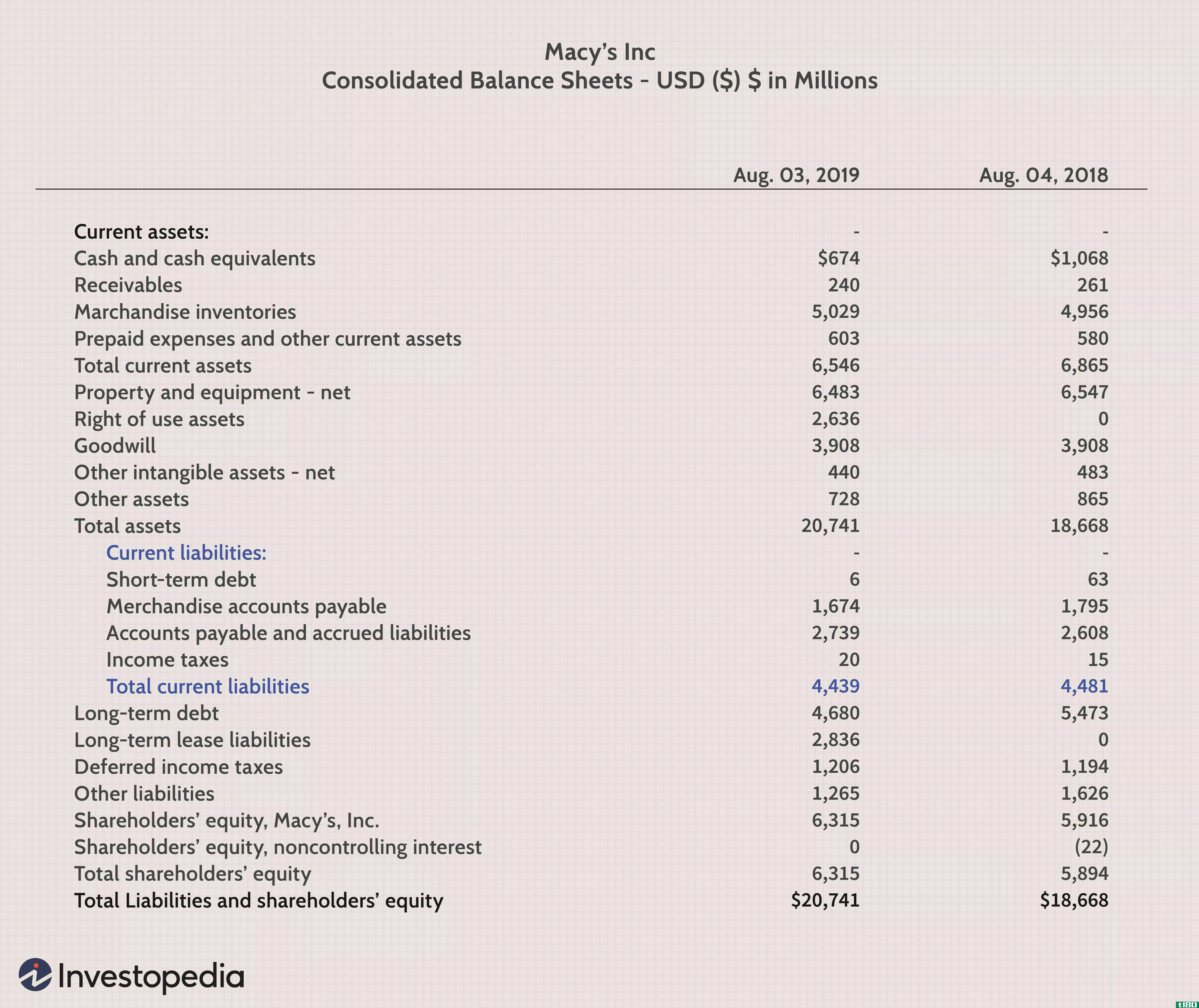

你可以在公司资产负债表中找到一些资产的例子,包括商誉、建筑物、土地、供应品、应收账款、备用金、设备、土地改良、预付保险、存货、临时投资和现金。

什么是负债(liabilities)?

就像生活有好的一面,平衡一切也有坏的一面。记住这一点,你会发现在资产负债表中,负债表和资产表正好相反。

当你谈到负债时,这些基本上都是企业的义务。这些主要是公司在过去的交易中欠债权人的金额。

与资产类似,负债也可以分为不同的类别。这些负债包括流动负债、固定负债、或有负债和长期负债。

长期负债的一个例子包括银行贷款。固定负债包括业主资本,或有负债包括贴现票据、诉讼和未决调查。

另一方面,流动负债包括债权人、应付账款和未付费用。

资产负债表负债部分的一些项目示例包括应付债券、应付诉讼、客户存款、其他应付应计费用、应付工资、应付账款、未满期收入、保修责任、应付所得税、应付利息、应付工资和应付票据。

资产与负债的主要差异

- 公司控制的任何资源,可以用于任何未来的经济用途或优势,都被称为资产。它基本上是过去任何交易或事件的结果。另一方面,负债是公司在未来几天必须偿还的义务。这些也是由于一些过去的交易,基本上证明是企业未来的费用。

- 就像任何物品的寿命都会随着时间的推移而减少一样,资产的价值也会逐年贬值。然而,就负债而言,没有发生此类折旧。

- 在财务会计的世界里,如果资产增加了,就要记入借方。然而,如果负债金额增加,负债往往会被记入贷方。如果出现下降,就会出现相反的情况。例如,资产将记入贷方,负债将记入借方。

- 资产的不同分类包括固定资产、无形资产、流动资产、流动资产、资产和虚拟资产。另一方面,负债分为长期负债、流动负债、固定负债和或有负债。

- 从商业角度来看,资产被认为是良好的,因为它在未来几年会产生现金流入。然而,负债会导致未来几年的现金流出,因此从商业角度来看,它被认为是坏的。

- 在编制资产负债表时,所有资产都放在第一位,一旦所有资产都计算出来,负债就放在第一位。

结论

你可以说资产和负债是同一枚硬币的两面,这就是财务会计。没有资产的创造,任何企业都无法继续生存。

同时,如果一个企业没有承担任何责任,它将无法在未来的日子里增长。

为了在商业世界中取得成功,一家公司必须以正确的方式使用其资产,同时也必须选择负债来增加其资产总额。

然而,这说起来容易做起来难。企业必须面对几个不可控制的因素,有时,这些因素可能会迫使企业选择承担责任作为最后手段。

参考文献

- https://www.accountingcoach.com/balance-sheet/explanation

- 发表于 2021-07-07 05:10

- 阅读 ( 1163 )

- 分类:商业金融

你可能感兴趣的文章

规定(provision)和或有负债(contingent liability)的区别

...负债(contingent liability)的区别 准备金和或有负债以及或有资产均受“IAS 37:准备金、或有负债和或有资产”管辖。设立准备金和或有负债的目标符合会计中的谨慎概念,即资产和负债应与给定财政年度的收入和支出相匹配。这样...

现在的(current)和长期负债(long term liabilities)的区别

...动比率也被称为“营运资本比率”,用来计算公司用流动资产偿还短期负债的能力。计算如下:, 流动比率=流动资产/流动负债 理想的流动比率被认为是2:1,这意味着每项负债有2项资产。然而,这可能会因行业标准和公司运营...

责任定义

...济利益(包括金钱、货物或服务)的转移来结算。记录在资产负债表右侧的负债包括贷款、应付账款、抵押贷款、递延收入、债券、担保和应计费用。 一般来说,责任是一方与另一方之间尚未完成或支付的义务。在会计界,金...

流动负债

...营周期内到期的短期财务义务。 流动负债通常使用流动资产结算,流动资产是指一年内用完的资产。 流动负债的例子包括应付账款、短期债务、股息、应付票据以及所欠所得税。 2:09 流动负债 了解流动负债 流动负债...

你的净资产是多少?

...更愿意用机翼导航?说真的,在香港找到你的路有多难?资产净值的计算就像你退休储蓄的GPS。它告诉你你现在在哪里,你需要走哪条路才能到达目的地。 关键要点 计算净值包括把你所有的资产加起来,减去你的债务。 确...

扩展会计等式定义

...组成部分包括投入资本、留存收益和收入减去股息。 总资产和总负债也要入账。 扩展会计等式的公式为 会计等式的扩展版本详细说明了基本会计等式中的权益角色。会计等式的常见形式是: 资产=负债+所有者权益uitywhere:L...

责任(the liability)和费用(expense)的区别

...务交易,使读者易于理解。会计等式有三个基本要素,即资产、负债和所有者权益。公式如下: 资产=负债+所有者权益 所有者权益是将所有者的投资和企业的收入相加,然后从总额中减去费用和提取额。因此,费用和收入构成...

资产之间的差异(differences between assets)和债务(liabilities)的区别

在商业界和会计界,这两个术语经常被使用。 资产是指组织拥有合法所有权的财产等物品。这些项目可以估值,并可用于履行任何财务义务,如债务、承诺和遗产。 另一方面,负债是个人在未来预定的时间内必须履行的义务。 ...

现在的(current)和长期负债(long-term liabilities)的区别

...你的。 总结表格 流动负债 长期负债 企业主必须在资产负债表日的十二个月或一个营业周期内清偿的负债 超过十二个月或一个营业周期到期的应付账款;也称为“非流动负债”或“长期债务” Examples include accounts payable (...

资产(assets)和负债(liabilities)的区别

资产和负债是会计和金融领域最重要的两个术语。虽然对外行来说,这两个术语似乎是相同的,但实际上,根本不是这样。当你谈论一项资产时,它基本上是指公司或企业拥有的财产或物品的货币或经济价值。就像生活中的任何...

0 篇文章