如何评估利率互换

场外交易(OTC)市场使用了多种掉期来对冲风险,包括利率掉期、信用违约掉期、资产掉期和货币掉期。一般来说,互换是一种衍生合同,通过这种合同,两个私人方通常是企业和金融机构,交换来自两种不同金融工具的现金流或负债。

普通掉期是市场上最简单的掉期类型,通常用于对冲浮动利率风险。利率互换是一种普通的普通互换。利率互换将浮动利息支付转换为固定利息支付(反之亦然)。

关键要点

- 一般来说,互换是一种衍生合同,通过这种合同,双方通常是企业和金融机构交换来自两个不同国家的现金流或负债 金融的 仪器。

- A 为了对冲风险,金融业使用了各种各样的掉期,包括 利率互换, 信用违约掉期, 资产交换,以及 货币互换。

- 利率互换将浮动利息支付转换为固定利息支付(反之亦然)。

- 利率互换的双方通常被称为交易对手;以浮动利率付款的交易对手通常采用基准利率。

- 固定利率交易对手的付款以 美国国债。

- 当金融机构有效地利用利率互换时,利率互换可以证明是一种有价值的工具。

利率互换的双方通常被称为交易对手。以浮动利率付款的交易对手通常采用基准利率,如伦敦银行同业拆借利率(LIBOR)。 固定利率交易对手的付款以美国国债为基准。

双方可出于各种不同的原因决定进行利率互换,包括希望改变资产或负债的性质,以防止预期的不利利率变动。与大多数衍生工具一样,普通普通掉期在开始时的价值为零。然而,由于影响基础利率价值的因素的变化,该价值会随着时间而变化。和所有衍生品一样,掉期是零和工具,因此一方的任何正值增加都是另一方的损失。

由于最近的丑闻和人们对LIBOR作为基准利率的有效性的质疑,LIBOR正逐步被淘汰。根据美联储和英国监管机构的说法,LIBOR将在2023年6月30日前逐步取消,取而代之的是

固定利率是如何确定的?

在开始日期,互换的价值对双方都为零。为了使这一说**确,互换方将要交换的现金流的价值应该相等。这个概念用一个假设的例子来说明,在这个例子中,掉期的固定分支和浮动分支的值将分别是Vfix和Vfl。因此,在启动时:

Vfix=VflV{fix}=V{fl}Vfix=Vfl公司

名义金额不在利率互换中交换,因为这些金额相等;交换它们是没有意义的。如果假设各方也决定在期末交换名义金额,则该过程类似于将固定利率债券交换为具有相同名义金额的浮动利率债券。因此,此类掉期合约可按固定利率和浮动利率债券进行估值。

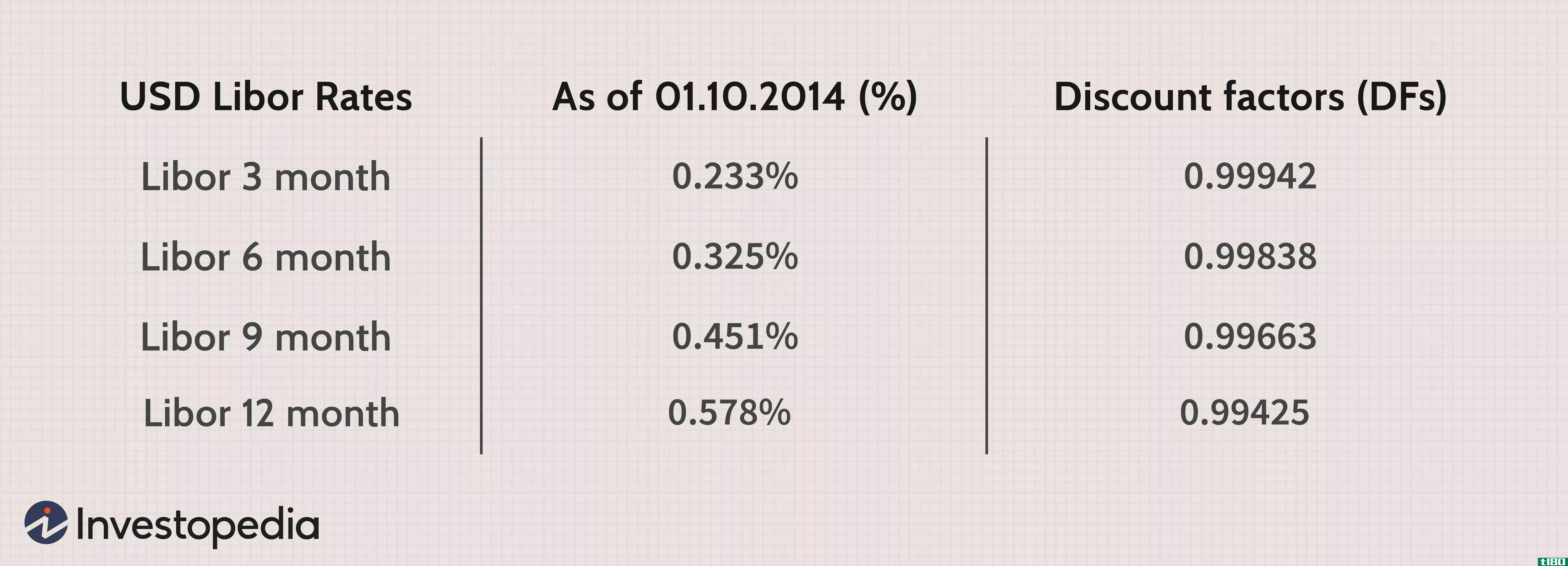

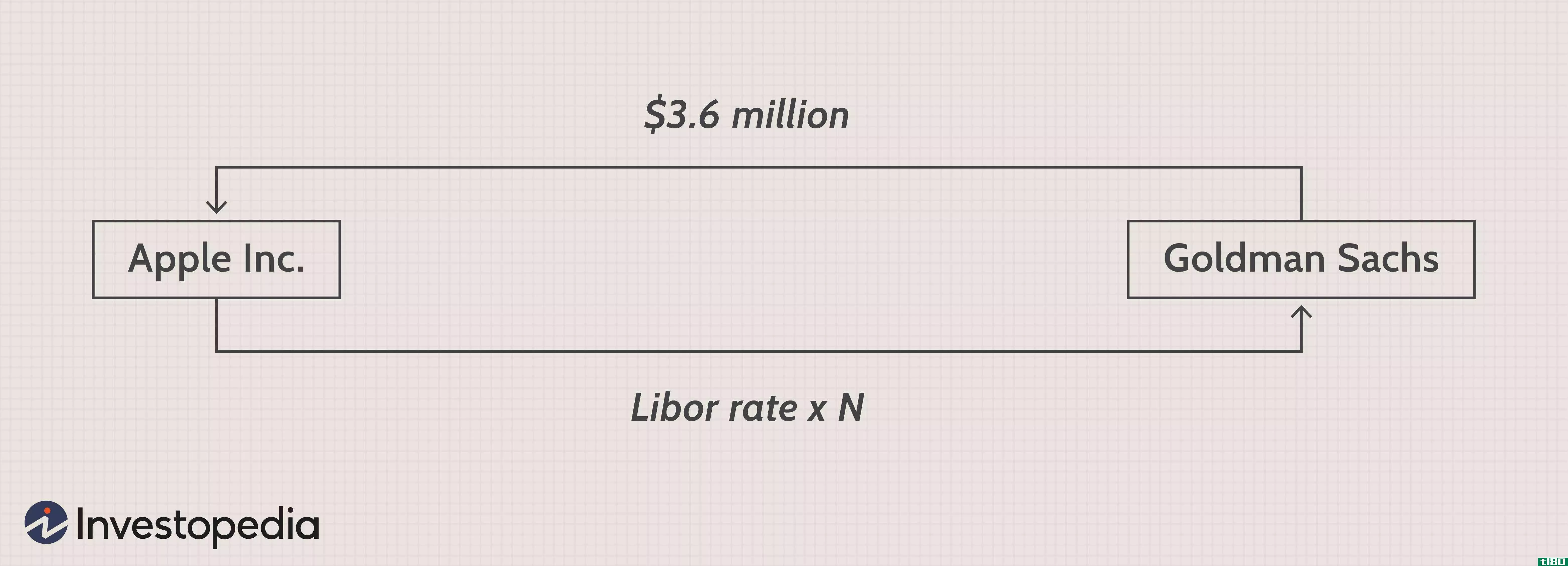

例如,假设苹果公司(Apple Inc.)决定签订一份为期一年的固定利率接管人互换合同,按季度分期付款,名义金额为25亿美元。高盛是这项交易的交易对手,提供确定固定利率的固定现金流。假设伦敦银行同业拆借利率(美元)如下:

我们用c表示掉期的年固定利率,用c表示掉期的年固定金额,用N表示掉期的名义金额。

因此,投资银行应每季度支付c/4*N或c/4,并将获得伦敦银行同业拆借利率乘以N。c是固定现金流价值与浮动现金流价值相等的比率。这和票面利率为c的固定利率债券的价值必须等于浮动利率债券的价值是一样的。

βfl=c/q(1+libor3m360)×90)+c/q(1+libor6m360)×180)+c/4(1+libor9m360)×270)+c/4+β固定(1+libor12m360)×360)其中:βfix=固定利率债券的名义价值,等于掉期的名义金额-$25亿\begin{aligned}&\目前,中国的经济运行水平(BETU fl=\frac{c/q{{c/q}{{1+\frac{libor{3m}}{{360{3}}}}{{{c/q{c/q}{(1+\frac{libor{3}}}}}{{}{{{{9}}}}{{{{}{{{{{{{{{{{{{{{{{{{{{{{{{{{{{{{{{}}{}{}}}}}}{360}\times 360)}\\\&\textbf{其中:}\\&\beta{fix}=\text{固定利率债券的名义价值,等于互换的名义金额-\\$25亿}\\\\end{aligned}βfl=(1+360libor3m)×90)c/q+(1+360libor6m×180)c/q+(1+360libor9m×270)c/4+(1+360libor12m×360)c/4+β修理哪里:β修理=固定利率债券的名义价值等于互换的名义金额——25亿美元

回想一下,在发行日和每次支付息票后,浮动利率债券的价值等于票面金额。这就是为什么等式的右边等于互换的名义金额。

我们可以将方程改写为:

βfl=c4×(1(1+libor3m360)×90)+1(1+libor6m360×180)+1(1+libor9m360×270)+1(1+libor12m360×360))+β固定(1+libor12m360)×360)beta\360\beta\t\360\beta{{fl}}{{4}{4}\t\t\t\t\t\t\t\t\t\t\t{{{{}}{{{{{c{{{6{}{{{{{{{{{{{{3}}}}}}}{}{{{{{{}{{{{{}}}}}}}}}}}}}}{}}}}{}}}}}}}}{}}}}}}{{12m}{360}\times 360)}\右)+\frac{\beta{fix}}{(1+\frac{libor{12m}}{360}\times 360)}β佛罗里达州=4摄氏度×((1+360libor3m×90)1+(1+360libor6m×180)1+(1+360libor9m×270)1+(1+360libor12m×360)1)+(1+360libor12m×360)β修理

在方程的左侧,给出了不同期限的贴现系数(DF)。

回想一下:

DF=11+rDF=\frac{1}{1+r}DF=1+r1

因此,如果我们表示第i个到期日的DFi,我们将得到以下等式:

βfl=cq×∑i=1nDFi+DFn×βfix\beta{fl}=\frac{c}{q}\times\sum{i=1}^n DF{i+DF{n\times\beta{fix}β佛罗里达州=质量控制×∑i=1nDFi公司+DFn公司×β修理

可重写为:

cq公司=β佛罗里达州−β修理×DFn公司∑inDF公司iwhere:q=the 一年内互换支付的频率\begin{aligned}&\frac{c}{q}=\frac{\beta{fl}-\beta{fix}\times DF\u n}{\sum\u i^n DF\u i}\\&\textbf{其中:}\\&;q=\text{一年内互换支付的频率}\\\结束{对齐}质量控制=∑在里面DFi公司β佛罗里达州−β修理×DFn公司where:q=the 一年内的掉期支付频率

我们知道,在利率互换中,各方根据相同的名义价值交换固定和浮动现金流。因此,确定固定利率的最终公式为:

c=q×N×1−DFn公司∑inDFiorc=q×1−DFn公司∑inDFi\开始{对齐}&;c=q\times N\times\frac{1-DF\u N}{\sum\u i^N DF\u i}\\&\文本{或}\\&;c=q\times\frac{1-DF\u n}{\sum\u i^n DF\u i}\\\结束{对齐}c=q×N×∑在里面DFi公司1−DFn公司orc=q×∑在里面DFi公司1−DFn公司

现在让我们回到我们观察到的LIBOR利率,并用它们来找到这个假设利率互换的固定利率。

以下是与给定的伦敦银行同业拆借利率相对应的贴现系数:

c=4个×(1−0.99425)(0.99942+0.99838+0.99663+0.99425)=0.576%c=4倍\frac{(1-0.99425)}{(0.99942+0.99838+0.99663+0.99425)}=0.576\%c=4×(0.99942+0.99838+0.99663+0.99425)(1−0.99425)=0.576%

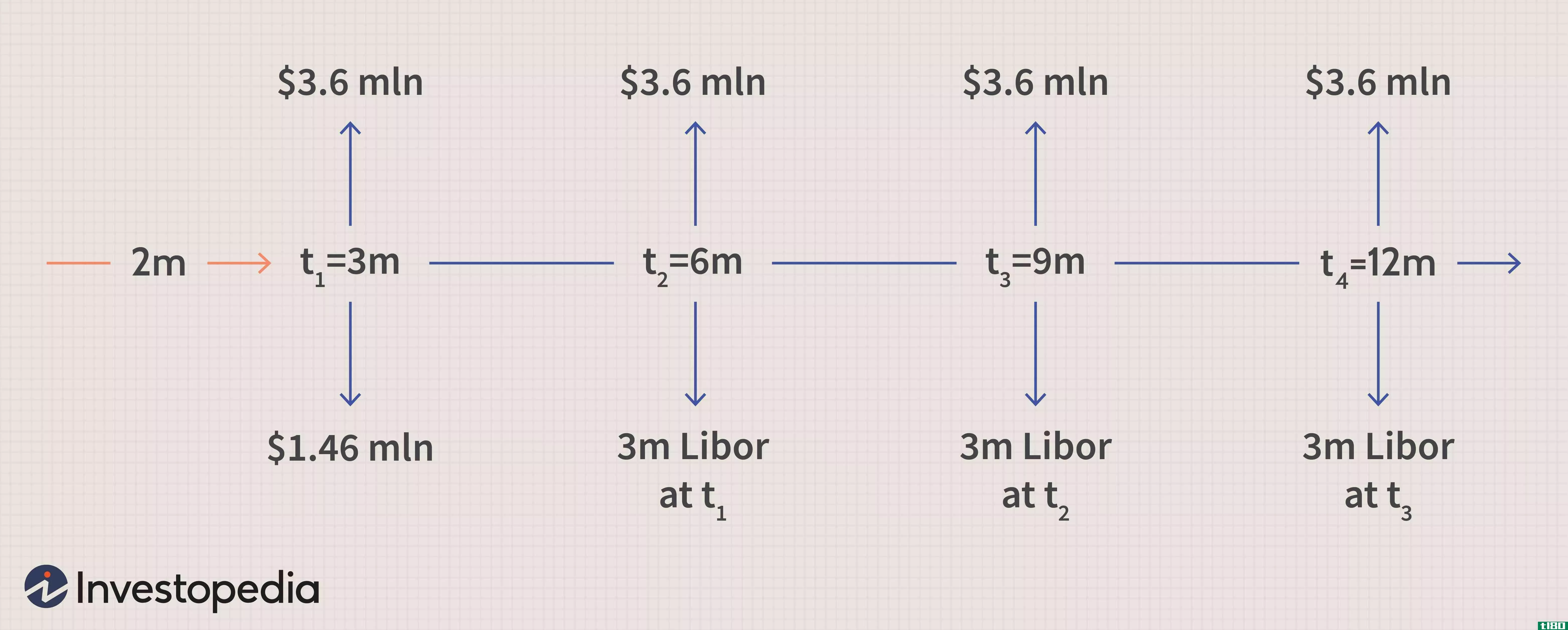

因此,如果苹果希望签订一份名义金额为25亿美元的掉期协议,在该协议中,苹果希望获得固定利率并支付浮动利率,那么年化掉期利率将等于0.576%。这意味着苹果将获得360万美元(0.576%/4*25亿美元)的季度固定掉期支付。

现在假设苹果公司决定在2019年5月1日进行互换。第一笔付款将在2019年8月1日进行交换。根据互换定价结果,苹果公司每个季度将收到360万美元的固定付款。只有苹果公司的第一笔浮动支付是提前知道的,因为它是在掉期开始日期确定的,并且是基于当天的3个月伦敦银行同业拆借利率:0.233%/4*25亿美元=146万美元。

第二季度末的下一笔浮动应付金额将根据第一季度末生效的3个月伦敦银行同业拆借利率确定。下图说明了付款的结构。

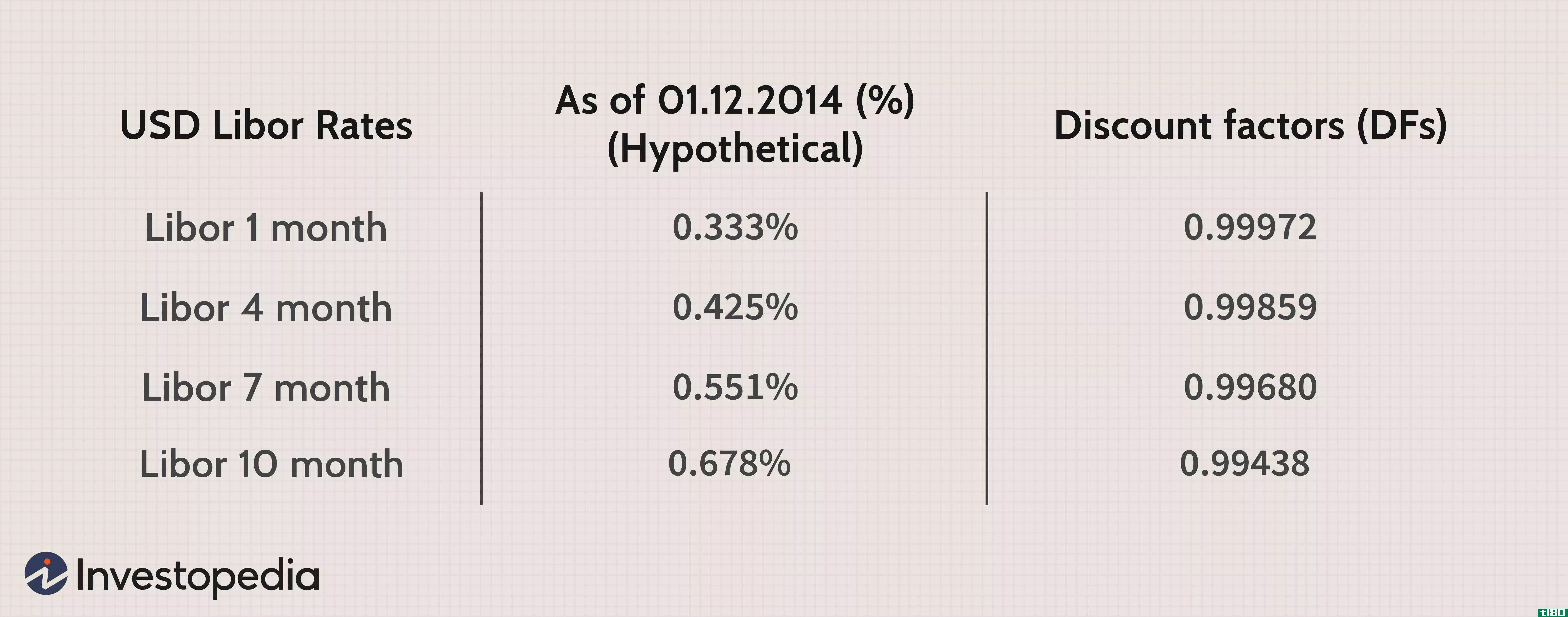

假设这一决定后60天过去了。日期为2019年7月1日;离下一次付款只剩下一个月了,其他所有付款现在都快两个月了。在这一天,与苹果的交换价值是多少?任期结构需要一个月、四个月、七个月和十个月。假设给出以下期限结构:

在利率变化后,有必要对掉期合约的固定段和浮动段进行重新估值,然后进行比较,以找出头寸的价值。我们可以通过重新定价固定利率和浮动利率债券来实现这一目标。

因此,固定利率债券的价值为:

vfix=3.6×(0.99972+0.99859+0.99680+0.99438)+2500×0.99438=$2500.32mill.v{fix}=3.6倍(0.99972+0.99859+0.99680+0.99438)+2500倍0.99438=\$2500.32\text{mill.}vfix=3.6×(0.99972+0.99859+0.99680+0.99438)+2500×0.99438=2.5032亿美元。

浮动利率债券的价值为:

vfl=(1.46+2500)×0.99972=$2500.76百万。v{fl}=(1.46+2500)\x0.99972=\$2500.76\text{mill.}vfl=(1.46+2500)×0.99972=2.5076亿美元。

vswap=vfix−vflv{swap}=v{fix}-v{fl}vswap=vfix公司−vfl公司

从苹果的角度来看,2019年7月1日的掉期价值为-45万美元(结果四舍五入)。这个数字等于固定利率债券和浮动利率债券之间的差额。

vswap=vfix−vfl公司=−$0.45mill.v{swap}=v{fix}-v{fl}=-\$0.45\text{mill.}vswap=vfix公司−vfl公司=−$45万。

苹果的掉期价值为负值(在这些假设情况下)。这是有意义的,因为固定现金流价值的减少高于浮动现金流价值的减少。

底线

掉期由于其高流动性和对冲风险的能力而越来越受欢迎。特别是,利率互换在债券市场等固定收益市场中得到广泛应用。虽然历史表明,互换导致了经济衰退,但当金融机构有效利用利率互换时,利率互换可能被证明是有价值的工具。

- 发表于 2021-06-14 14:16

- 阅读 ( 127 )

- 分类:商业金融

你可能感兴趣的文章

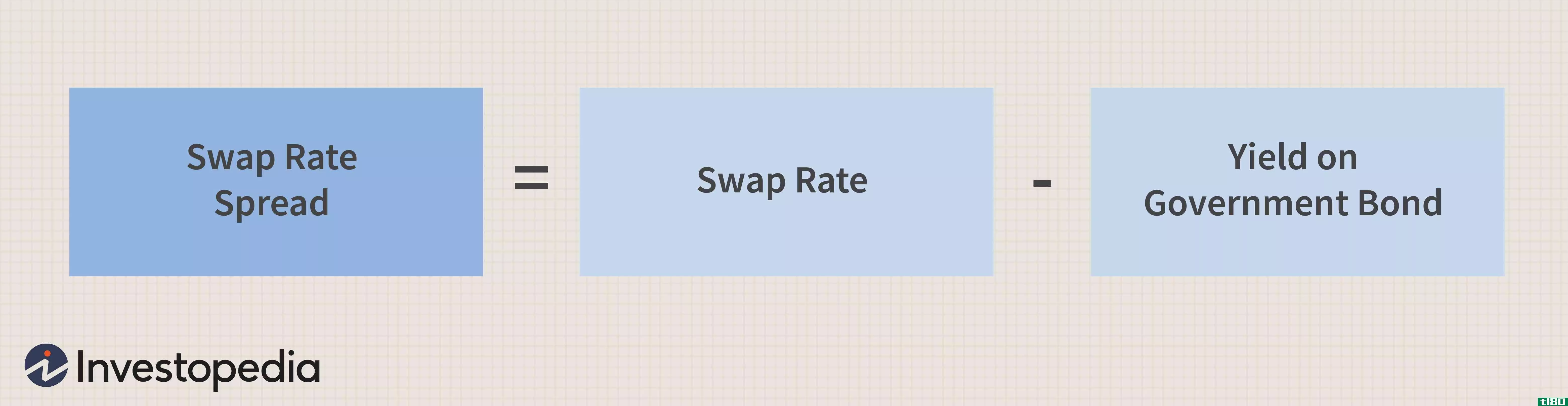

互换价差

...增加,互换价差也随之增加。这样,互换利差就可以用来评估参与方的信誉。 关键要点 掉期利差是指掉期的固定部分与具有相同到期日的主权债务证券的收益率之间的差额。 互换利差也被用作经济指标。更高的互换利差...

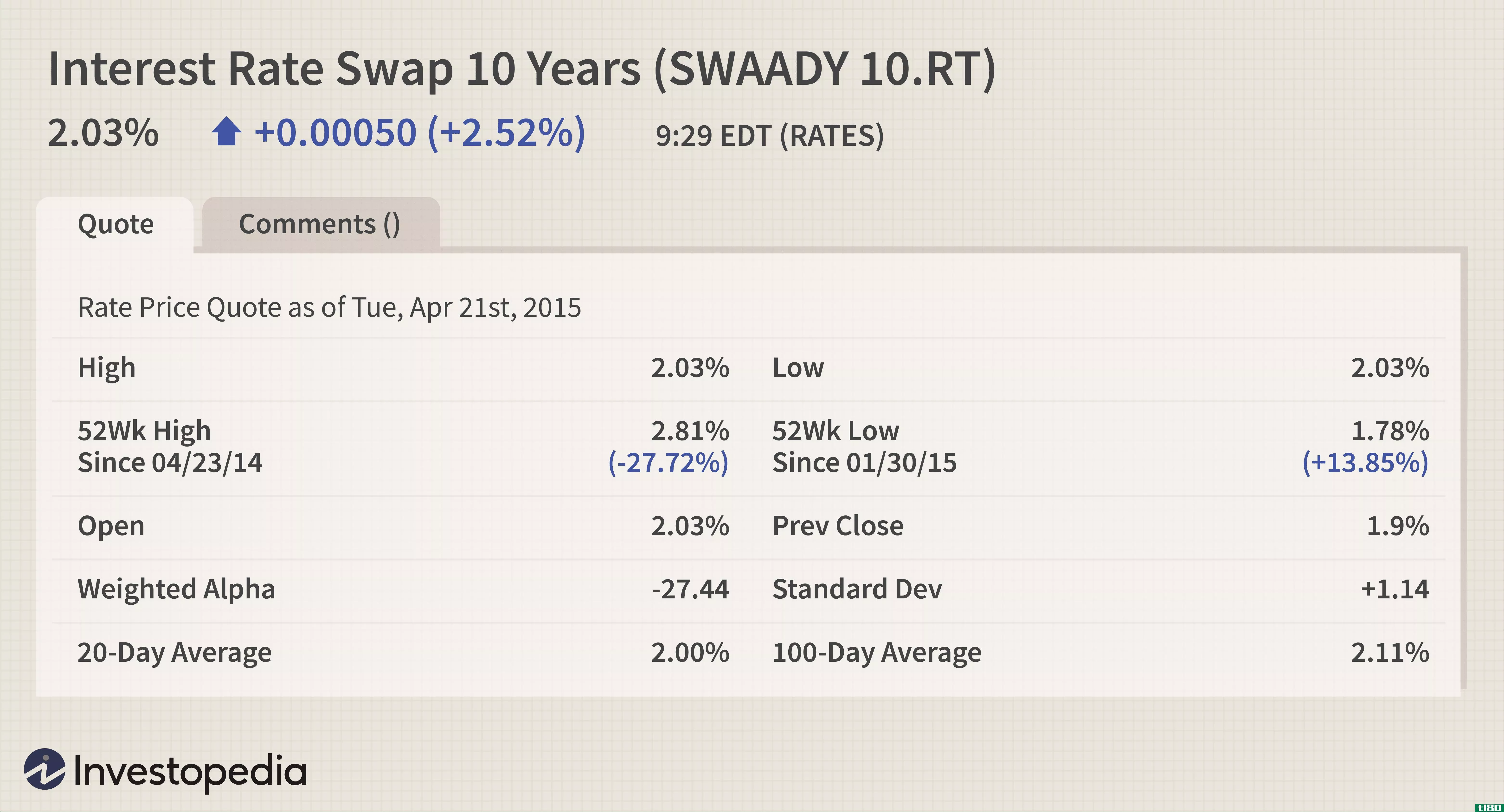

如何阅读利率互换报价

...不同利率波动的风险,或从较低的利率中获益。我们解释如何阅读利率互换报价。 获取您的信息 多个网站提供利率互换报价。以下是10年期利率互换的报价示例: 另一个例子如下: 阅读信息 报价中提供的详细信息...

什么是交换银行?(a swap bank?)

... 为了理解掉期银行如何提供有用的功能,有必要定义货币和利息掉期的含义。利息互换是指为了双方的共同利益,交换具有不同支付流的两种债务。每一方都有一项义务,包括他或她想要的...

什么是互换价差?(a swap spread?)

...的浮动利率相对较低。这可能会影响掉期利差,也可能是评估利率掉期是否对双方有利的一个因素。 ...

什么是交换利率?(a swap rate?)

...于仔细考虑未来市场中可能发生的情况,以及这些变化将如何影响短期和长期的利率。这样做有助于双方确定承担的风险程度,以及鉴于各方对互换结果的愿望,互换是否符合所有相关方的最佳利益。如果双方都有可能从业务关...

如何我评估衍生品的信用风险?(i assess credit risk in derivatives?)

在评估衍生品的信用风险时,投资者必须处理两种类型的信用风险,即当前风险和潜...

0 篇文章