在买房之前,你最好存够20%的首付。如果你不能,这是一个安全的赌注,你的贷款人将迫使你获得私人抵押贷款保险(PMI)之前签署的贷款,如果你采取了传统的抵押贷款。保险的目的是保护抵押贷款公司,如果你在票据上违约。...

在买房之前,你最好存够20%的首付。如果你不能,这是一个安全的赌注,你的贷款人将迫使你获得私人抵押贷款保险(PMI)之前签署的贷款,如果你采取了传统的抵押贷款。保险的目的是保护抵押贷款公司,如果你在票据上违约。

联邦住房管理局对那些申请联邦住房管理局贷款的人也有类似的抵押贷款保险费要求, 有些不同的规则。本文是关于PMI的,但是避免它的原因适用于这两种类型的贷款。

采购经理人指数听起来像是一个伟大的方式来买房,而不必储蓄作为首付。有时这是新购房者的唯一选择。然而,有很好的理由说明你应该尽量避免使用PMI。这里有六个,以及一个可能的方式,为那些没有20%的首付回避它。

关键要点

- PMI保险的目的是保护抵押贷款公司,如果你在票据上违约。

- 尽管如此,还是有很好的理由说明你应该尽量避免使用PMI。

- 在某些情况下,可以通过使用 背负式抵押贷款。

1:55

避免私人按揭保险的6个理由

避免私人按揭保险的六个好理由

1.成本

采购经理人指数(PMI)每年的成本通常在整个贷款额的0.5%至1%之间。这意味着,假设采购经理人指数(PMI)的收费为1%,你可以每年支付1000美元,或者每月支付83.33美元,贷款额为10万美元。然而,Zillow的数据显示,美国房屋的挂牌价格中位数接近25万美元(截至2020年9月),这意味着家庭每年在保险上的支出可能会高达3420美元。这就相当于一个小型车付款!

2.不再可扣除

直到2017年,PMI仍然可以免税,但前提是已婚纳税人的调整后总收入低于每年11万美元。这意味着许多双收入家庭被冷落在外。2017年的《减税和就业法案》(TCJA)完全结束了抵押贷款保险费的扣除,自2018年起生效。

3.你的继承人一无所获

大多数房主听到“保险”这个词,以为他们的配偶或孩子死后会得到某种货币补偿,这是不正确的。贷款机构是任何此类保单的唯一受益人,收益直接支付给贷款人(而不是首先间接支付给继承人)。如果你想保护你的继承人,并在你死后为他们提供生活费,你需要另外购买一份保险单。不要被愚弄到认为PMI将帮助任何人,但你的抵押贷款贷款人。

4.送钱

低于销售价格20%的购房者必须支付采购经理人指数,直到房屋总资产达到20%。这可能需要数年的时间,相当于一大笔钱,你真的给了。为了更好地考虑这一成本,如果一对拥有25万美元住房的夫妇将每月用于采购经理人指数(PMI)的208美元改为投资于一个年复合回报率为8%的共同基金,那么这笔钱将在10年内增长到37707美元(假设不缴税)。

5.难以取消

如上所述,通常当你的股票超过20%,你不再需要支付采购经理人指数。然而,消除每月的负担并不像不寄钱那么容易。许多贷款机构要求你起草一封信,要求取消采购经理人指数,并坚持在取消前对房屋进行正式评估。总而言之,这可能需要几个月的时间,这取决于贷款人,在此期间,采购经理人指数仍需支付。

6.付款不断

最后一个值得一提的问题是,有些贷款机构要求你在指定的期限内维持采购经理人指数合同。所以,即使你已经达到了20%的门槛,你可能仍然有义务继续支付抵押贷款保险。阅读你的采购经理人指数合同的细则,以确定这是否适合你。

采购经理人指数不会自动取消,直到你的股票达到22%。

如何避免支付pmi

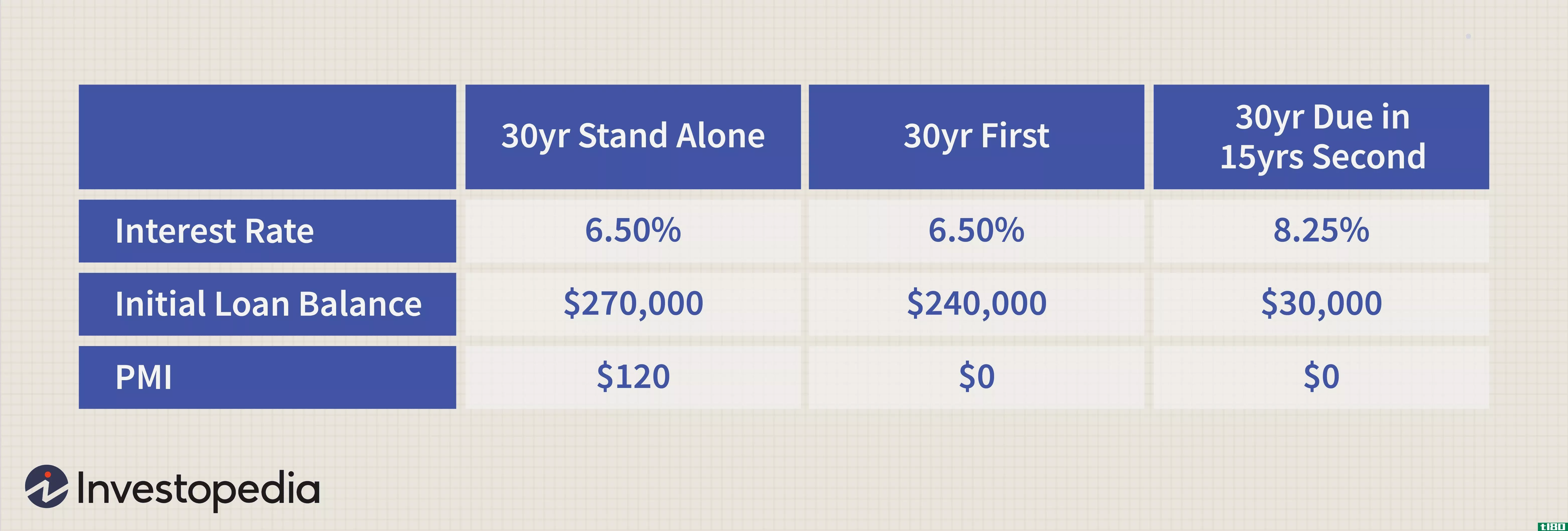

在某些情况下,通过使用背负式抵押贷款可以避免PMI。它的工作原理是这样的:如果你想以20万美元的价格买房,但只存够10%首付的钱,你可以签订所谓的80/10/10协议。您将获得一笔贷款,总额为房产总价值的80%,即16万美元,然后获得第二笔贷款,即所谓的“背负贷款”,金额为2万美元(即价值的10%)。最后,作为交易的一部分,你把最后的10%,或20000美元。

通过分拆贷款,你可能可以扣除两者的利息,从而完全避免PMI。当然,有一个陷阱。通常背负贷款的条款是有风险的。许多是可调利率贷款,包含气球规定,或到期15年或20年(相对于更标准的30年期抵押贷款)。

底线

采购经理人指数很贵。除非你认为你能在几年内获得20%的房屋权益,否则等到你能支付更大的首付或考虑一套更便宜的房子,这将使20%的首付更实惠,这可能是有意义的。