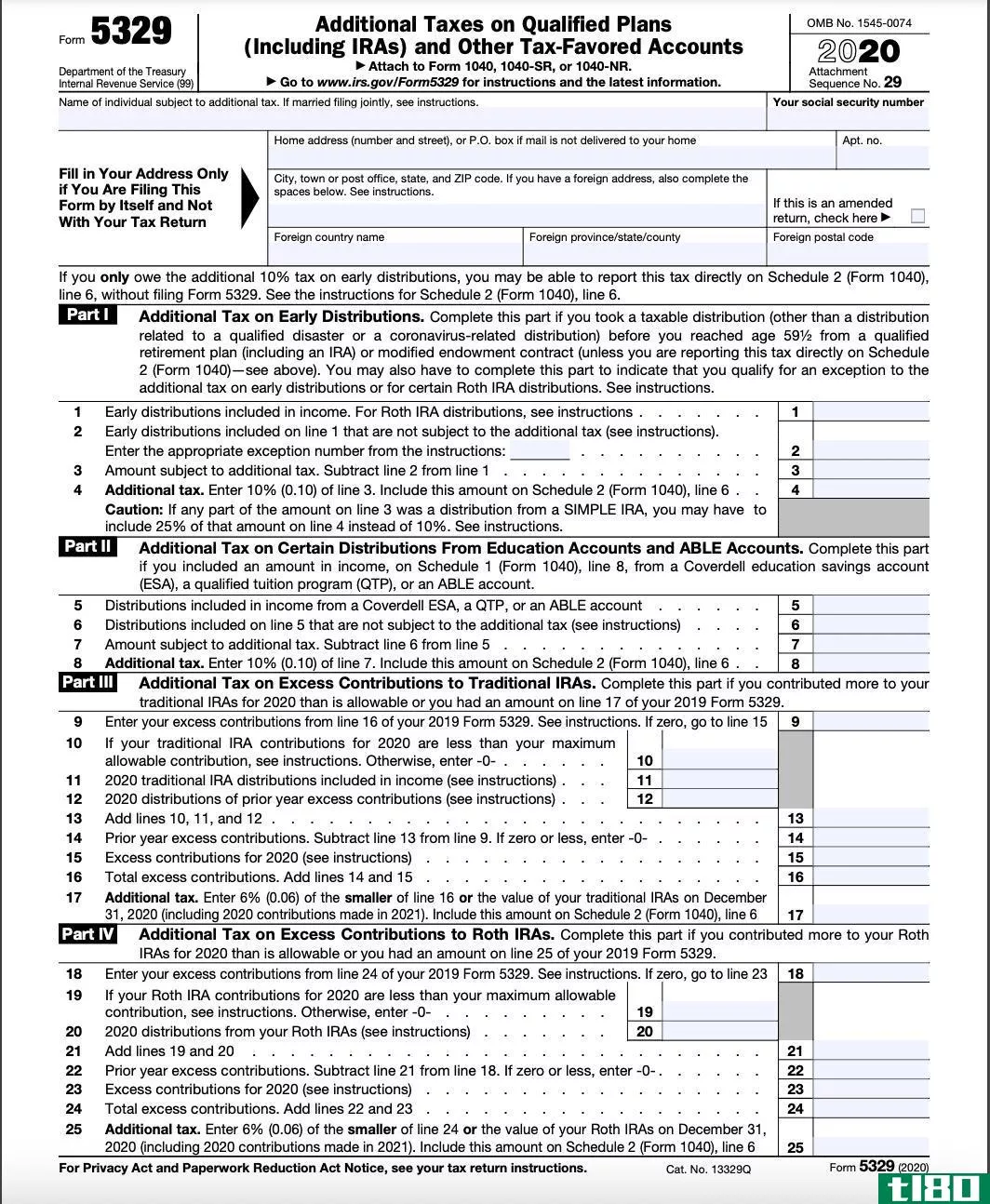

表5329:合格计划和其他税收优惠账户的附加税

什么是表5329:合格计划(包括IRA)和其他税收优惠账户的附加税(form 5329: additional taxes on qualified plans (including iras) and other tax-favored accounts)?

在大多数情况下,对您的收入(包括您从退休计划或教育储蓄账户(ESA)获得的分配收入)获得适当税收待遇的唯一方法是提交适当的表格。事实上,未能提交适当的表格可能会导致支付比您所欠的税款更多的税款,或欠美国国税局一笔消费税罚款,您可以免除。

表5329,题为“合格退休计划(包括IRA)和其他税收优惠账户的附加税”,当有退休计划或欧空局的个人需要说明他们是否欠IRS 10%的提前分配或其他罚款时,将提交。

表格5329可在国税局网站上查阅。

谁能就合格计划(包括iras)和其他税收优惠账户提交5329附加税?

以下是可能需要提交表格5329的交易。

早期分布

在年满59岁之前从退休帐户中领取分配金的个人½ 欠美国国税局10%的提前分配罚款(附加税),除非例外情况适用。

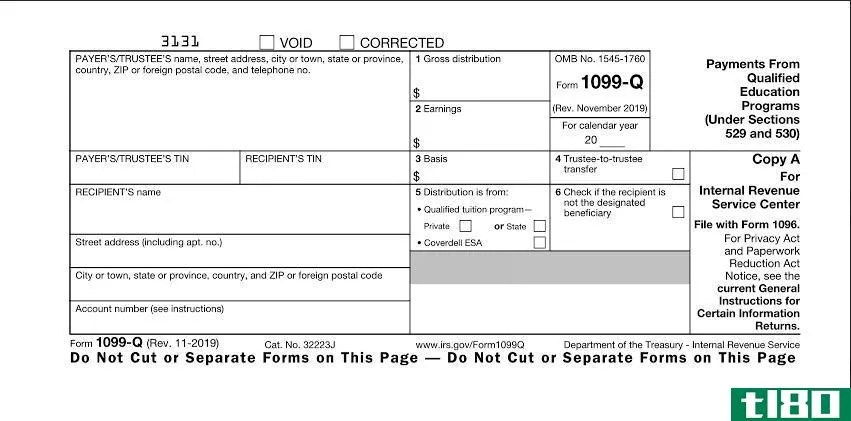

一般而言,发行人(IRA或ESA托管人或合格计划管理员)将在表格1099-R(用于合格计划和IRA)或表格1099-Q(用于教育储蓄账户和529计划)上说明分配金额是否免除提前分配罚款。 如果适用早期分配罚款的例外情况,发行人应在1099-R表格第7框中予以说明。

有时,由于各种原因,发行人可能无法在表格上作出适当的说明。比如说,一个人通过爱尔兰共和军(IRA)的实质性平等定期支付(SEPP)计划获得了分配。然而,发卡机构没有使用1099-R表格第7栏中的代码2,而是使用代码1,这意味着不存在例外情况。这可能导致美国国税局认为1099-R表中报告的金额不属于SEPP的一部分。

因此,该个人似乎违反了SEPP计划,现在欠美国国税局罚款加上过去作为SEPP一部分发生的所有分配的利息。幸运的是,个人能够通过提交5329表格来纠正这一错误。

以下是要求个人纳税人提交5329表格的其他一些情况:

- 个人从退休计划中获得的分配符合提前分配罚款的例外情况,但表格1099-R中未说明例外情况。个人必须填写表格5329的第一部分。

- 个人从其退休账户中获得的分配不符合任何罚款例外情况。但是,发卡机构错误地指出例外情况适用。个人必须填写表格5329的第一部分。

- 个人从教育储蓄账户(ESA)获得分配。但是,该金额并未用于符合条件的教育费用,个人也不符合提前分配罚款的例外情况。个人应填写表格5329的第2部分。

对于Roth IRA,表格5329可能需要与表格8606协调,以确定受到提前分配罚款的分配金额。

提交表格5329时的特殊注意事项

提前退出和关怀法案

2020年3月通过的《冠状病毒援助、救济和经济安全法案》(Coronavirus Aid,Relief,and Economic Security,CARES)允许提前从401(k)和个人退休账户(individual retirement accounts,IRA)中提款,且无需支付罚金。如果账户持有人受到COVID-19大流行的影响,这些困难提款可以被考虑。可免收罚款的金额高达10万美元。

不过,提前支取罚款要追溯到2021年,支取所得将计入2021纳税年度的收入。

超额缴费罚款

个人可在2020年和2021年向个人退休账户缴纳100%的合格薪酬或6000美元(如果年底前年满50岁,则为7000美元)中的较小者。 对于ESA,每位受益人(ESA所有人)每年的出资额限于2000美元。

对于IRA,超过这些金额的供款必须在纳税申报截止日期(加上延期)之前从账户中扣除,对于ESA,则必须在次年6月1日之前从账户中扣除。 未在截止日期前删除的金额可能需要缴纳6%的消费税,每年超出的金额保留在账户中。

表格5329的适用部分由账户类型决定:对于传统IRA,应填写第3部分;为罗斯伊拉斯,第4部分;对于ESA,应完成第5部分。

6%的消费税也适用于不合格的展期、不合格的转让和超额SEP供款,除非及时纠正。

超额累加罚金

退休账户所有人必须在规定的开始日期之前以及以后的每一年开始从其退休账户中提取所需的最低分配(RMD)金额。

从2020年开始,RMDs的最新年龄是72岁。在2020年之前,这个数字是70½ 岁。然后,退休人员必须根据当前RMD计算,在随后的每一年提取RMD金额。

未能扣除RMD金额将导致个人欠IRS超额累积罚款,即满足RMD要求所需金额的50%。

例如,如果您的传统个人退休账户的RMD为5000美元,而您在截止日期前只分配了2000美元,您将欠IRS 1500美元的超额累积罚款,这是您未能分配的3000美元的50%。

然后,您必须填写表格5329第九部分以申报罚款。此规则适用于传统、SEP和简单IRA、合格计划、403(b)计划和合格457计划。

根据申报表5329的说明,对于能够证明差额是由于合理错误造成的,并且正在采取适当措施弥补差额的个人,美国国税局可以免除此项税款。如果您认为您有资格享受此项减免,请咨询您的税务专业人士,以获得从IRS申请豁免的帮助。

支付罚款和备案表

您的个人退休账户托管人或计划受托人无法代表您支付罚款。因此,在提交分配请求时,您应该选择仅为联邦和州税(如果适用)预扣金额。罚款必须直接支付给国税局,通常包括在您的纳税申报表或适用的税务表格。

这些表格必须在个人提交纳税申报表(包括延期)的截止日期之前提交。如果该表格是为上一纳税年度提交的,则应使用适用于该纳税年度的表格。未能使用适用纳税年度的表格可能导致罚款适用于错误的年度。

所有适用表格的正确填写和归档是税务申报流程的重要组成部分。个人应咨询其税务专业人员,以获得填写和提交适当表格的帮助。

底线

你不想向国税局支付比你所欠的更多的税款或罚款,也不想国税局认定你没有支付罚款,这意味着你将不得不支付你所欠金额的利息。

了解您何时需要提交5329表格是确保您履行纳税义务的关键一步。请务必阅读说明,如有任何有关填写表格的问题,请联系您的税务专业人员。

- 发表于 2021-06-15 09:43

- 阅读 ( 153 )

- 分类:商业金融

你可能感兴趣的文章

表1099-q:合格教育项目付款定义

什么是表格1099-q:合格教育项目的付款(form 1099-q: payments from qualified education programs)? 表格1099-Q:合格教育项目的付款是一份美国国税局(IRS)的纳税表格,发送给从Coverdell教育储蓄账户(ESA)或529计划获得分配的个人。这些分...

储蓄税抵免:退休储蓄激励

...k)、403(b)、SIMPLE、SEP或**457计划缴纳工资递延供款的合格纳税人。 它同样适用于那些为传统和/或Roth ira做出贡献的人。从2018年开始,那些向残疾人及其家庭的税收优惠储蓄账户(称为有能力账户)捐款的人有资格获得储...

0 篇文章