你可能感兴趣的文章

关于破产你应该知道些什么(从经历过的人那里)

...,但房租和其他账单实在太多了,他们负担不起。我最终破产了,和父母住在一起,不断地承受着麻木的痛苦,所有这些都使我陷入了抑郁。当我面临破产时,我觉得自己好像被判了**。我努力工作以建立我的信用。我从来没有...

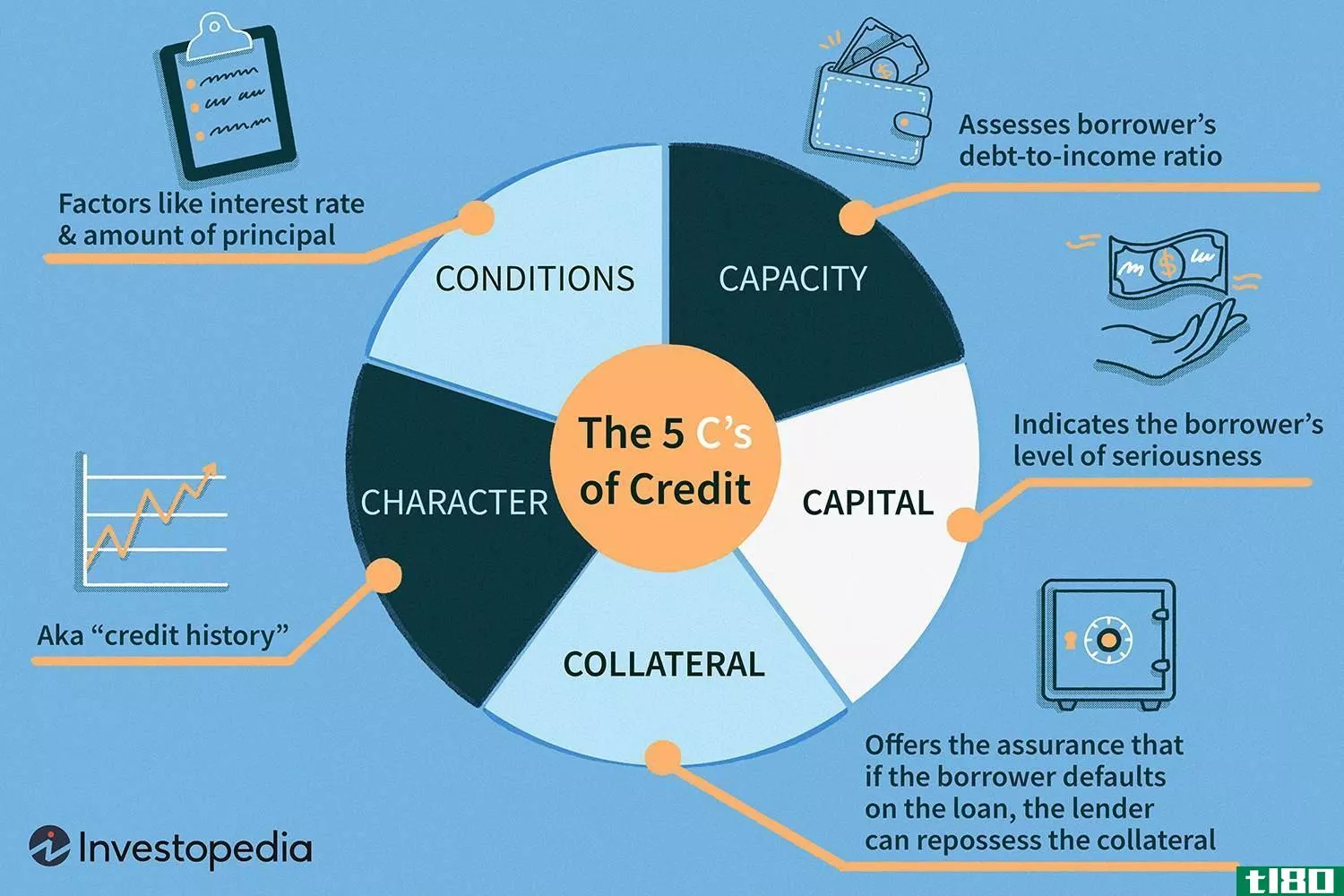

五个信用证

...时偿还贷款的详细信息。这些报告还包含有关托收账户和破产的信息,它们将大部分信息保留了7至10年。 这些报告中的信息有助于贷款人评估借款人的信用风险。例如,FICO使用消费者信用报告中的信息来创建信用评分,这是...

关于破产你需要知道什么

...变得无法管理或者你的房子面临止赎,你可能会考虑宣布破产。虽然破产可能是某些人的唯一出路,但它也会带来严重后果,值得在你做出任何决定之前加以考虑。例如,根据破产类型的不同,破产将在您的信用报告中保留七年...

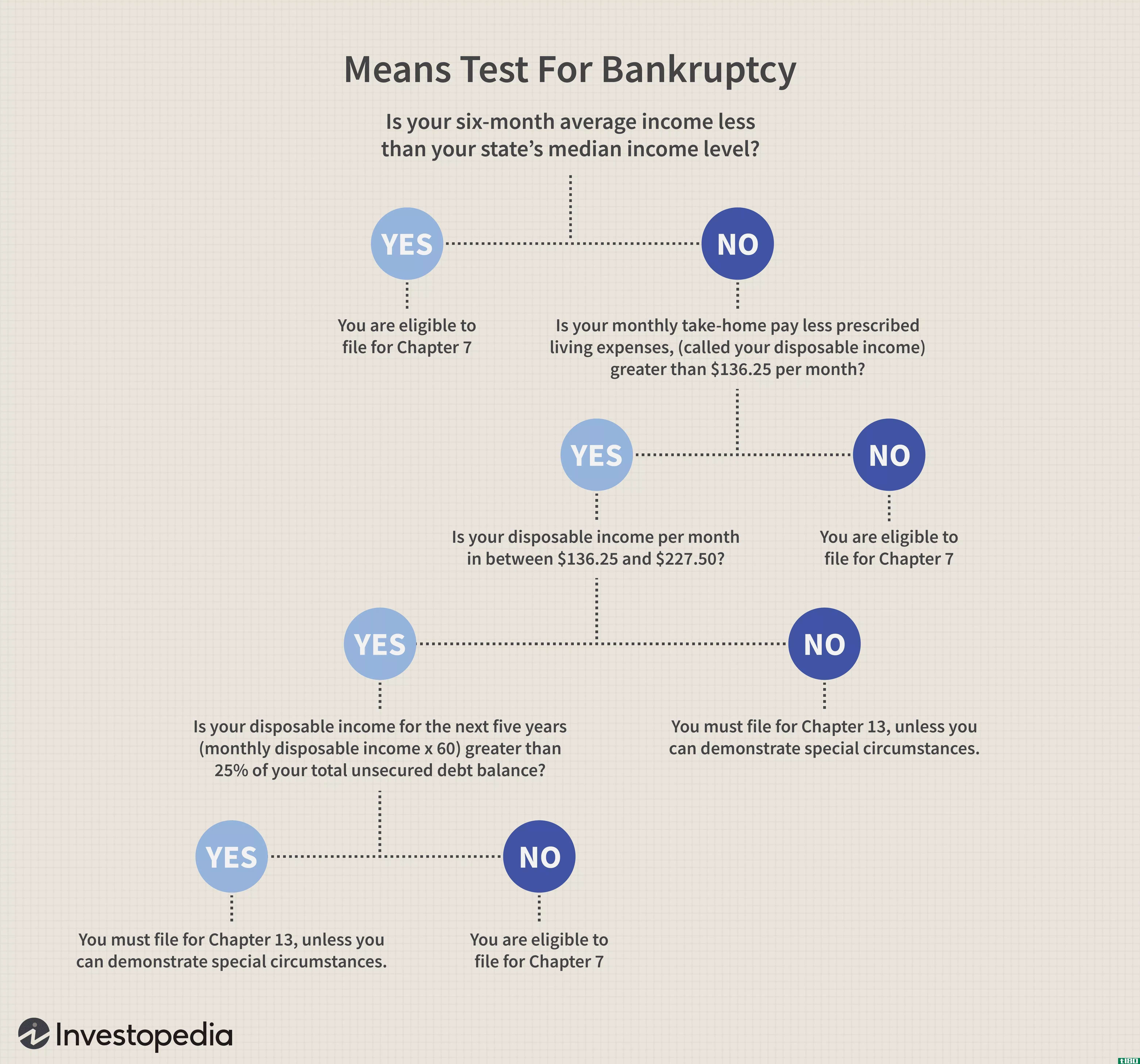

第七章(chapter 7)和第十三章破产(chapter 13 bankruptcy)的区别

第七章和第十三章破产 无力偿还债务的人通常申请破产。第七章和第十三章是通常由未清偿债务的人提出的两种破产类型。 第7章破产可以被视为“直接破产”,而第13章则被认为是“重新组织破产” 第七章破产是指为清偿债...

第七章(chapter 7)和第十三章破产(chapter 13 bankruptcy)的区别

第七章破产消除了一个人的大部分无担保债务,即没有财产担保的债务。无担保债务的例子包括信用卡和医疗账单。另一方面,破产法第13章并没有消除债务,而是通过新的每月支付计划对债务进行重组。它可以帮助防止...

什么是申请破产的后果如何?(the consequences of filing for bankruptcy?)

...企业有时会遇到一定程度的财务困难,因此决定研究申请破产的可能性。事实上,在某些情况下,选择破产是最合乎逻辑的做法。与此同时,破产申请不应被视为摆脱堆积如山的财政债务的一种简单方式。破产的后果应该与收益...

什么是不同类型的个人破产?(the different types of personal bankruptcy?)

... 个人破产是无力偿还债务的个人的最终选择。通过破产,他们有机会重新开始。尽管宣布破产是一个压力很大的程序,但对于那些债务增长速度快于偿还能力的人来说,这是一...

什么是联合签名人?(a cosigner?)

...能性。他们可能不是。根据现行美国法律,不良信用(如破产)可以在信用报告中保留十年。过去由于特殊情况导致的破产并不意味着此人目前或将来无法偿还贷款。 ...

信贷紧缩?

...善。由于企业无法增加库存或营运资本,许多企业可能会破产并被迫清算资产。对于住房抵押贷款消费者来说,破产可能是避免丧失抵押品赎回权的唯一选择。由于信贷和贷款产品的可用性保持在最低水平,且息差较高,因此通...

如何我宣布破产?(i declare bankruptcy?)

... 破产是一个法律程序,通过这个程序,债务人寻求消除他无力偿还的债务。它可以被个人、夫妻和公司使用。所有以实物资产担保的债务都不属于破产程序,可以通过证券...