你可能感兴趣的文章

无形资产在资产负债表上如何显示?

...无形资产包括: 专利 商标 特许经营权 或 许可协议 商誉 版权 公司的 品牌 无形资产还可以包括互联网域名、服务合同、计算机软件、蓝图、手稿、合资企业、医疗记录和许可证。品牌资产是一种无形资产,因为品牌的...

摊销(amortization)和折旧(depreciation)的区别

...有形的,这就叫折旧。如果资产是无形的;例如,专利或商誉;这叫做摊销。 折旧意味着损失价值,摊销意味着在一段时间内冲销成本(或偿还债务)。两者都用来反映资产的消耗、到期、报废或因使用或时间推移而导致的其...

折旧(depreciation)和摊销(amortization)的区别

...流动有形资产,如机器、车辆、计算机等。版权、专利、商誉等非流动无形资产。 目的按资产使用年限按比例分摊成本。将资产在其使用年限内的成本资本化。 方法直线、余额递减、年金、年数总和等。直线、余额递减、...

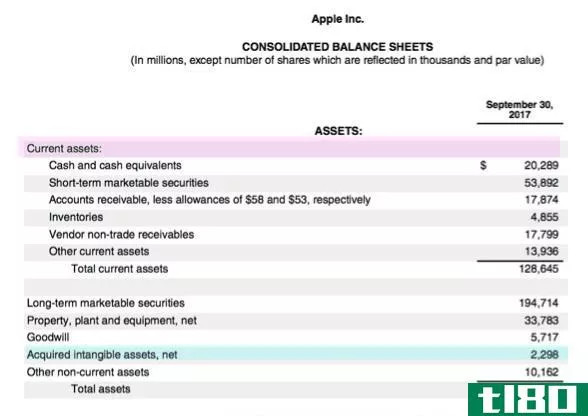

有形的(tangible)和无形资产(intangible assets)的区别

...产,即不可触摸的资产。这可以包括专利、商标、版权、商誉、品牌识别等资产。根据业务类型,互联网领域、许可协议、软件、蓝图、医疗记录、商业秘密以及其他资产也可以算作无形资产。 非实物资产即无形资产的重要性...

折旧(depreciation)和摊销(amortization)的区别

...。无形资产是你不能触摸的,如贷款金额、专利、商标、商誉等。 折旧将有形资产的成本分摊若干年。它考虑到了资产的损耗。一旦资产被拥有,它就开始贬值。所得税法和公司法决定了使用哪种折旧方法以及以何种方式使用...

lchitatg

0 篇文章