你可能感兴趣的文章

国际会计准则(ias)和国际财务报告准则(ifrs)的区别

国际会计准则与国际财务报告准则 由于国际会计准则和国际财务报告准则是财务报告所遵循的会计实务准则,了解国际会计准则与国际财务报告准则之间的区别是很重要的。20世纪60年代,有必要使会计程序和报告标准化,以...

账面价值和市场价值有何不同?

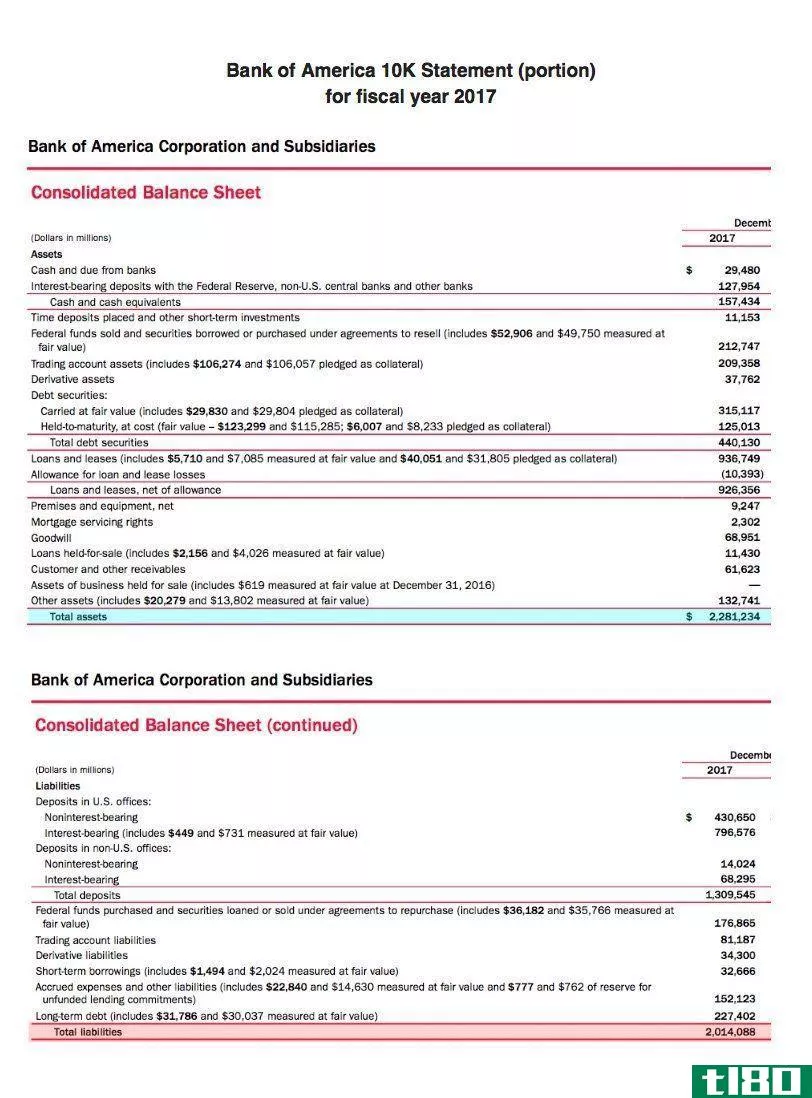

...公司的整体价值。 1:06 账面价值与市场价值之差 美国银行公司账面价值的计算 以下是根据本行的年度10K报表,截至2017财年的资产负债表。 资产总额为2281234美元 万亿。 负债 总计2014088美元 万亿。 截至2017年底,账...

净收入和经营现金流有何不同?

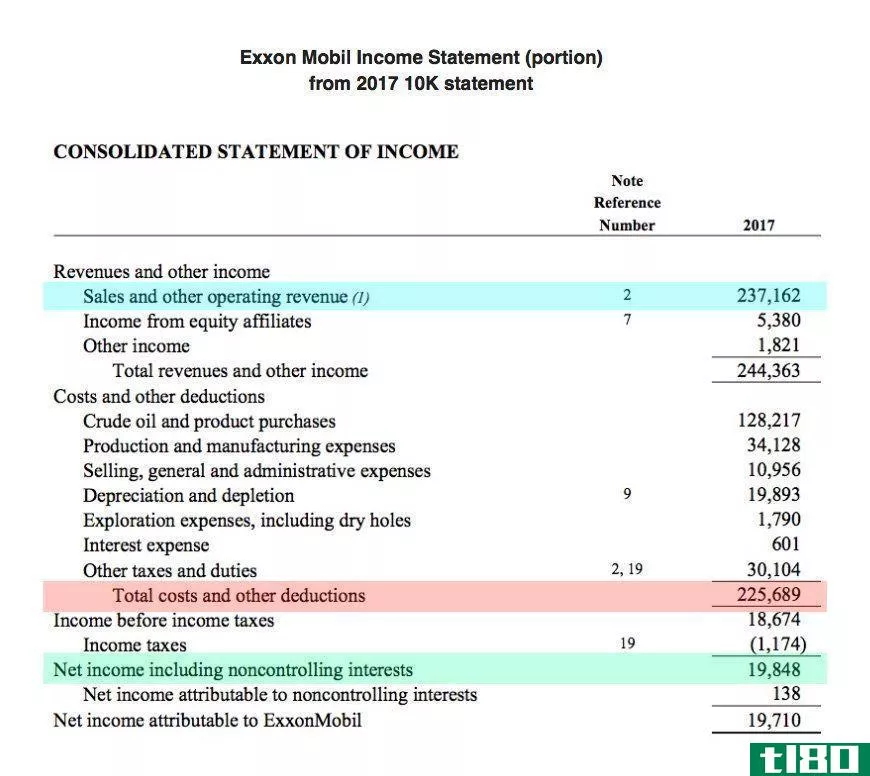

...去销售成本、运营费用、折旧、利息、摊销和税金。也叫会计利润,净收入与所有收入和费用一起包括在损益表中。 以下是埃克森美孚公司(XOM)2017年10K报表中的损益表: 收入或总额 ** = $237 亿(蓝色)。 总成本和其他...

营业费用和销货成本有何不同?

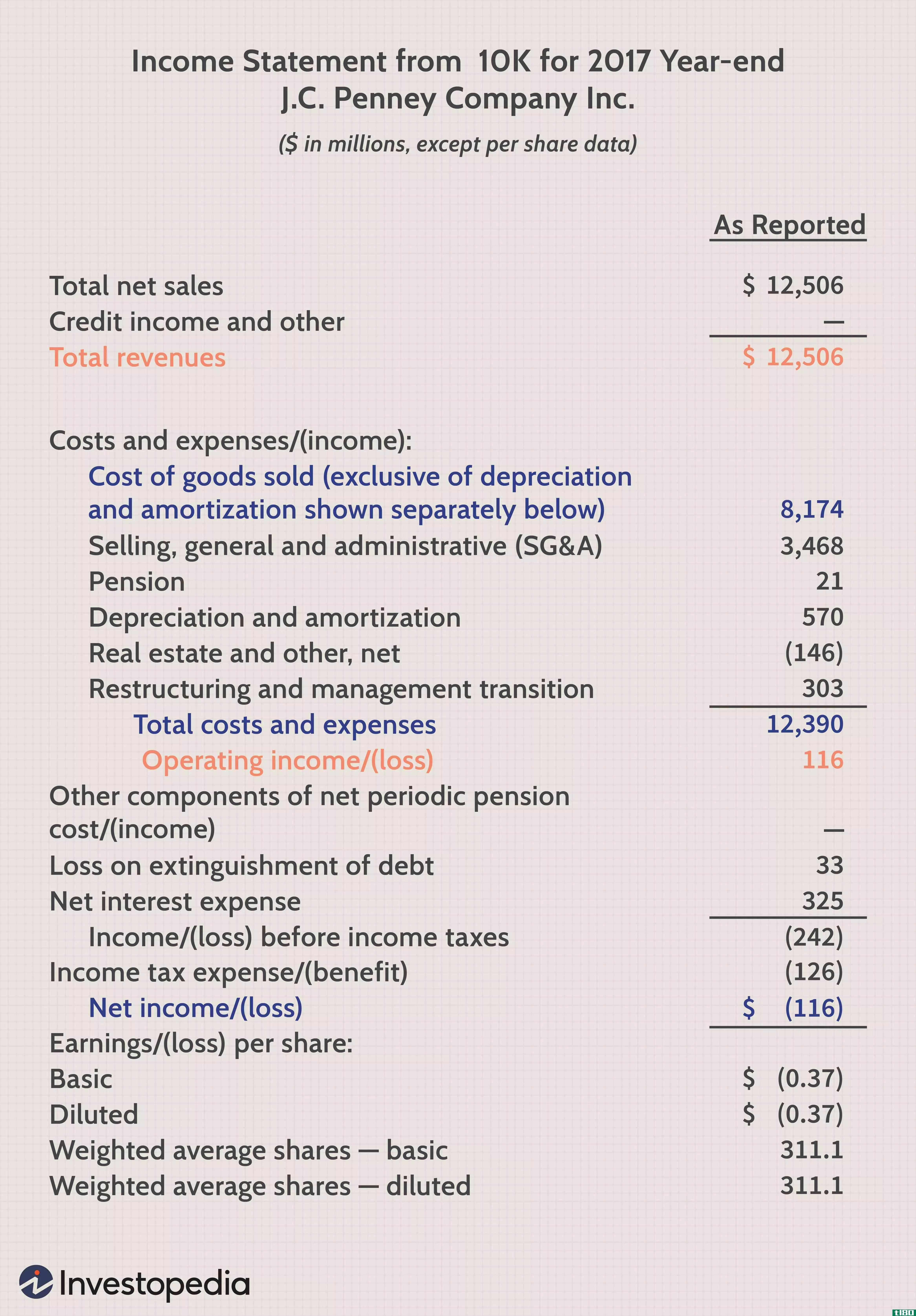

...发生时直接产生的费用。当咖啡店**双份浓缩咖啡时,COGS会计算出咖啡杯、保护套、咖啡过滤器、水、加工过的咖啡豆等的价格。COG的示例包括: 与生产直接相关的劳动 生产商品和服务所需的直接材料 税收 生产设施 在零...

美国会计准则(us gaap)和加拿大公认会计准则(canadian gaap)的区别

美国公认会计准则与加拿大公认会计准则 在全世界所有司法管辖区的会计领域,确实没有一刀切的做法。有不同的会计准则,如国际财务报告准则和公认会计原则。尽管两者仍有一些显著的相似之处,但每个GAAP可能会因国家...

公认会计原则会计(gaap accounting)和税务会计(tax accounting)的区别

在美国,由于各种原因使用了不同的会计方法,例如,为了编制和维护不同的报告,可以根据不同的原因使用不同的会计方法。企业会计包括记录一个企业的财务交易,可以使用公认会计原则或税务会计进行记录。一般公认...

加利福尼亚州(ca)和注册会计师(cpa)的区别

...世界公认的头衔,是授予合格会计师的专业称号,等同于美国的CPA(注册会计师)。 注册会计师与注册会计师的主要区别在于前者是指澳大利亚、加拿大、印度、南非、英国、新西兰等国家的合格会计师,后者是指美国的合格...

现在的(current)和固定资产:它们有何不同?(fixed assets: how do they differ?)的区别

会计中有许多资产。一家公司可以利用这些不同类型的资产来赚取利润、偿还债务,而且这一名单还在继续。然而,在现实中,资产有两种类型,一个经济实体或企业实体用于开展工作的所有其他资产都来自这两种类型:固定资...

0 篇文章