你可能感兴趣的文章

先进先出(fifo)和加权平均数(weighted average)的区别

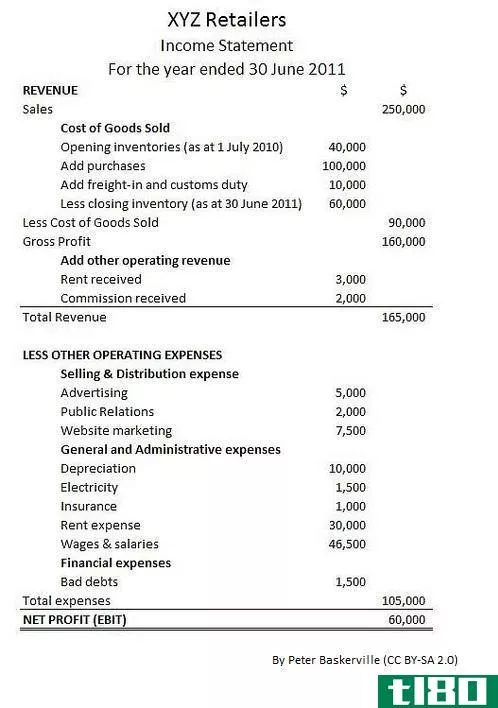

先进先出(fifo)和加权平均数(weighted average)的区别 先进先出法和加权平均法是存货计价方法。存货是最重要的流动资产之一,有些公司经营时有大量存货。存货的正确估价对于在财务报表中显示有效结果至关重要。先进先出法...

公司什么时候应该使用后进先出(后进先出)?

... 对于存货成本计算,后进先出法有两种选择:先进先出法和平均成本法。在先进先出(FIFO)中,最早的库存项目被记录为先售出。平均成本法取会计期间所有可供**单位的加权平均数,然后用该平均成本确定销货成本...

先进先出(fifo)和后进先出法存货计价方法(lifo methods of inventory valuation)的区别

...利能力,通过评估成本的****。虽然有后进先出(LIFO)、先进先出(FIFO)和加权平均成本(WAC)等多种存货计价方法,但最好根据业务活动采用正确的计价方法,因为使用错误的计价方**对业务产生很大影响。 什么是先进先...

如何计算销货成本(calculate cost of goods sold)

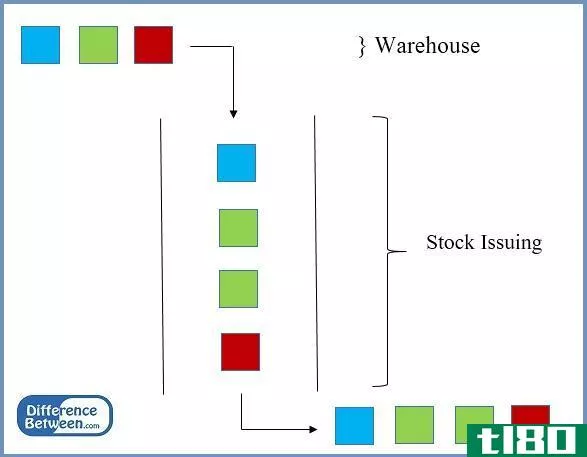

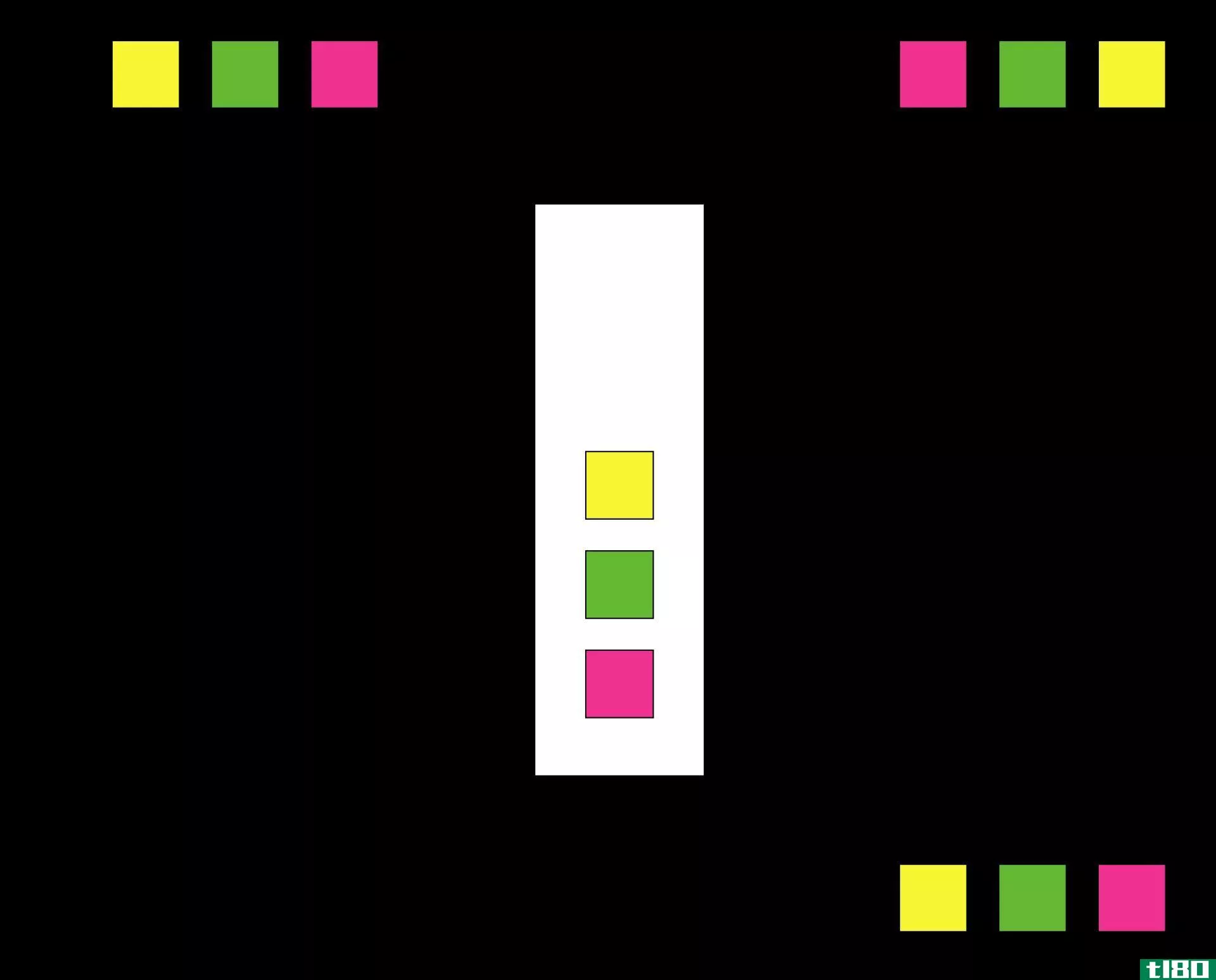

...生影响。以下是两种不同类型的存货成本计算系统。 •先进先出法(FIFO)–根据这种方法,首先进入库存的物品应首先送出使用后进先出法(后进先出法)–在这种方法中,添加到库存中的最后一个项目首先发送出去使用。 财...

先进先出(fifo)和后进先出(lifo)的区别

先进先出法和后进先出**计方法用于确定未售出存货的价值、已售出货物的成本以及其他需要在会计期末报告的交易,如股票回购。FIFO代表先进先出,这意味着未售出的货物是最近添加到库存中的货物。相反,后进先出法是后进...

后进先出(lifo)和先进先出(fifo)的区别

...先消耗的,因此库存是由最早的寄售组成的。另一方面,先进先出是库存管理的另一种方法,即先收材料后消耗,即从最早的批次开始发货,库存由最新的批次组成。 对于完全以库存为导向的组织来说,库存管理是一项艰巨的...

先进先出(fifo)和后进先出(lifo)的区别

关键区别:先进先出(FIFO)是一个术语,指的是使用先添加的内容。后进先出(后进先出,后进先出)是一个术语,用来指最后添加的内容首先使用。 后进先出法是后进先出法的缩写,而先进先出法是先进先出法的缩写。在...

什么是后进先出和先进先出?(lifo and fifo?)

... 后进先出和先进先出通常分别代表“后进先出”和“先进先出”这两个术语用于多种情况,以确定处理物品的顺序,从如何将行李放入存放区和从存放区取出,到确定哪些员工被解雇...

什么是是否包含在销售成本报表中?(included on a cost of goods sold statement?)

... 需要注意的是,公司可以使用先进先出(FIFO)或后进先出(LIFO)库存方法。使用先进先出法,公司通过假设最旧的商品在新购买之前售出来计算库存成本。后进先出法的假设正好相反。 ...

0 篇文章