你可能感兴趣的文章

master&dynamic正在发布带有蓝色口音的限量版耳机

Master&Dynamic今天与Bamford Watch部门合作推出了一款经过重新设计的MW60无线耳机。此次合作是继上个月与徕卡发布的另一套**版MW60之后进行的。与该合伙企业类似,Master&动态没有改变其耳机的实际规格;只是在尝试一种...

a公司(the a corporation)和合伙企业(a partnership)的区别

...程度决定了每个合伙人的责任保障。正如独资企业不提供有限责任保护一样,合伙企业也不提供有限责任保护。 必须指出的是,合伙企业有两种类型,一种是有限责任合伙企业,另一种是普通合伙企业。 与普通合伙企业打交道...

有限责任公司(limited liability company (llc))和有限责任合伙企业(limited liability partnership (llp))的区别

...实体有不同的法律规定。在各国,两种主要的商业形式是有限责任公司(LLC)和有限责任合伙企业(LLP)。LLC和LLP结合了公司和普通合伙企业的许多特点;因此,它们给人的印象是一样的。成立有限责任公司或有限责任合伙公司...

普通合伙人(general partner)和有限合伙人(limited partner)的区别

...责任比例。目前有三种全球公认的合作伙伴类型;一般、有限和有限责任。对于任何一个创业者来说,在选择最适合他们经营的类型之前,仔细分析每种类型是至关重要的。 谁是有限合伙人? 有限合伙的最初痕迹可以追溯...

合伙企业(partnership firm)和公司(company)的区别

...性的 关注点的管理合作伙伴本身。董事 责任无限制有限 合同能力合伙企业不能以自己的名义订立合同公司可以以自己的名义起诉和被起诉。 最低资本没有这样的要求私营公司为10万,上市公司为50万。 字数限制没有...

什么是股份公司?(a joint stock company?)

...视为一个独立的法律实体。最重要的结果是,所有者承担有限责任,这意味着他们不能对公司债务承担财务责任。 ...

什么是有限公司?(a limited company?)

... 有限公司,也称为有限责任公司(LLC),是一种企业所有权类型,它决定了企业经营方式的许多方面。它在某些方面与一家私营公司共享,有些与合伙企业共享,有些与一...

什么是房地产有限合伙企业?(a real estate limited partnership?)

... 房地产有限合伙企业(RELP)是指两个或两个以上的人组成的一个团体,其唯一目的是从现有财产中获得财务收益。该物业可用于租金收入、建造新结构或增加闲置土地上的资本...

什么是有限责任合伙协议?(an llp agreement?)

... 有限责任合伙(LLP)协议是公司合伙人之间的合同,确立了各自的权利和义务,并为公司的运营提供了框架。在大多数司法管辖区,法律不要求协议以书面形式存在,以保...

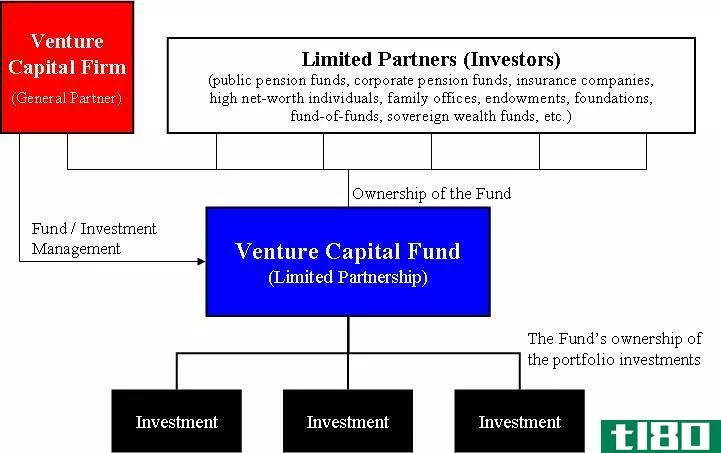

什么是风险投资有限合伙企业?(a venture capital limited partnership?)

... 风险投资有限合伙是一种合伙形式,旨在为开展新业务提供资源。有限合伙企业将包括两名或两名以上对合资企业做出具体承诺的合伙人。在合伙企业的条款范围内,每位投资者只...